第三节 三个利率期限结构理论

任何一个好的利率期限结构理论,最好能解释:

(1)同一时间观察,为什么殖利率曲线常常是正斜率。

(2)不同时间,为什么长短期利率变化方向常常一致。

也就是为何大部分时间,殖利率曲线出现的是此两种状况。以下将用这两个标准判定下列三个利率结构理论的优劣。

一、纯预期理论(pure expectation theory)

这理论背后的假设为:

(1)风险中立假设:投资人只追求最大利润。

(2)没有特殊偏好:投资人没有特别偏好某一天期的债券。

(3)没有交易成本:买进卖出没有交易成本。

(4)理性预期:人们充分利用所得到的讯息预测未来。除非有偶发状况,否则长期而言,预测正确。

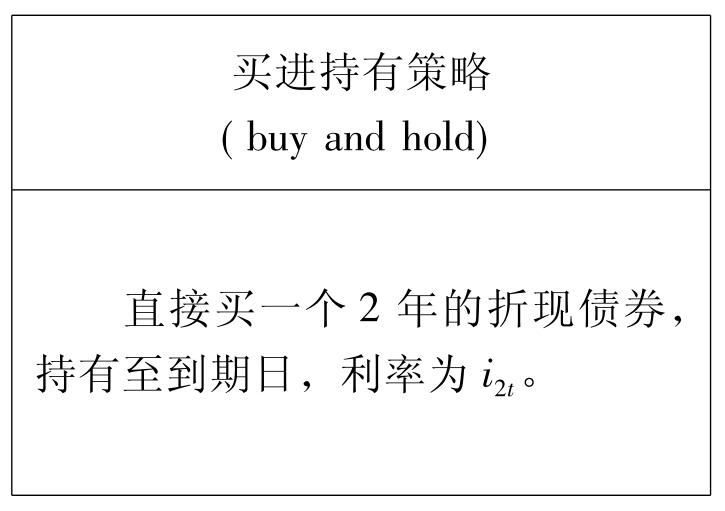

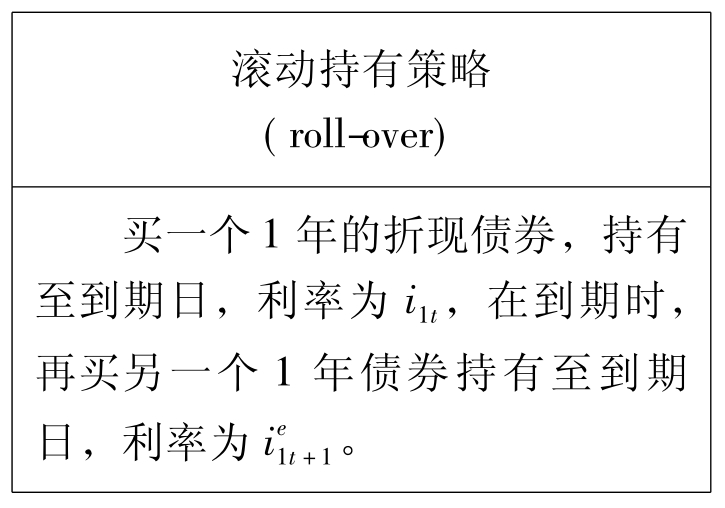

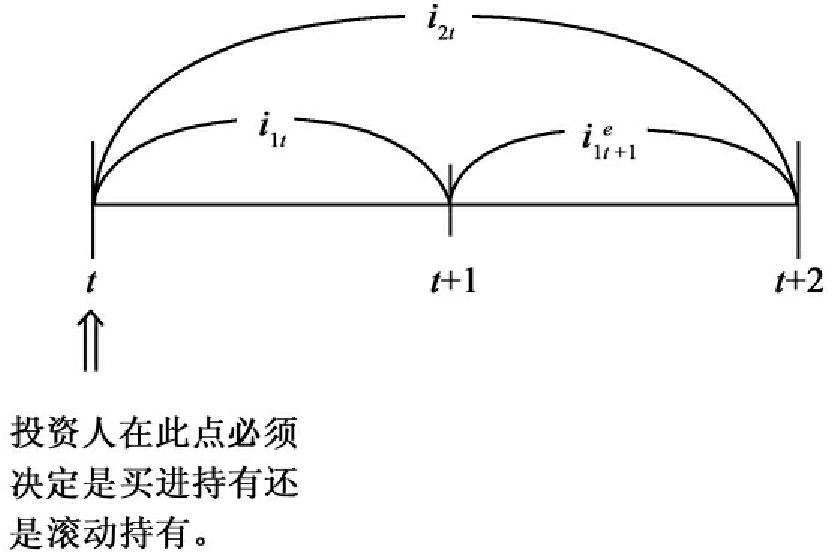

在上述这些假设下,且假设投资人要进行一个2年的投资方案,面临下列两种投资策略:

亦即:

i1t:在t时间,观察到的1年期利率

i2t:在t时间,观察到的2年期利率(已年息化)

:在t时间,预测t+1时间的1年期利率,上标e代表预期,故此为预期利率。

:在t时间,预测t+1时间的1年期利率,上标e代表预期,故此为预期利率。

由于在t期,投资人知道在t期的1年利率i1t及2年的利率i2t,但不知道 在t+1期的利率,所以他必须预测。

在t+1期的利率,所以他必须预测。

如果投资人符合上述4个假设,他会比较上述两个投资策略何者较有利,如果其中一种较有利,他会进行套利,直到两种投资策略的预期报酬相同为止,所以预期理论只看报酬的高低。兹说明如下:

(1)买进持有:当投资人投资100元,因为是1年计算利息一次,第一年后的本利和为100(1+i2t),再将此100(1+i2t)视为本金,再投资﹐则第二年的本利和为[100(1+i2t)](1+i2t)。

(2)滚动持有:用同样的本金,第一年年底的本利和为100(1+i1t),将此视为本金,再投资一年,则第二年的本利和为 。

。

由于纯预期理论假设这两个策略的报酬最后必须相等,即

删去100,再展开

由于i1t、i2t及 均很小,故它们的乘积更小,所以

均很小,故它们的乘积更小,所以 及

及 非常接近零,可以忽略,则上式再简化成

非常接近零,可以忽略,则上式再简化成

即

此即表示纯预期理论指的即是长期利率是“现在短期”及“未来短期”利率的加权(算术)平均。[3]

例如,如果i1t=6%,而 ,则长期利率i2t=7%。因为i2t>i1t,此时的殖利率曲线为上升型。

,则长期利率i2t=7%。因为i2t>i1t,此时的殖利率曲线为上升型。

练习题:

问:如何由利率期限结构预测“未来短期”利率?

答:由于在t期时,1年i1t及2年i2t利率均为已知,例如

i1t=6%,i2t=8%

则得到

故可得到以下结论:

(1)当殖利率曲线为上升型(即此处i2t>i1t),则由纯预期理论得知未来短期利率会上升(即 )。

)。

(2)当殖利率曲线为水平型(即此处i2t=i1t),则由纯预期理论得知未来短期利率会不变(即 )。

)。

(3)当殖利率曲线为下跌型(即此处i2t<i1t),则由纯预期理论得知未来短期利率会下跌(即 )。

)。

多期债券上述理论只使用2期为例,如果滚动持有是3期,或更多期的公式则如何?用相同的推理,可得

式中:

int:在t时间,看到n期的债券的利率

:在t时间,预测在t+n-1时间的1期利率

:在t时间,预测在t+n-1时间的1期利率

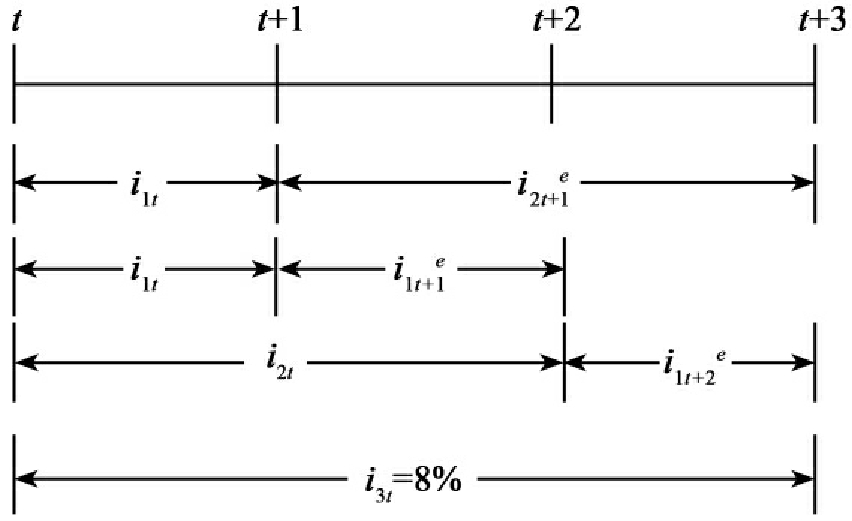

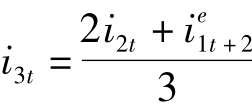

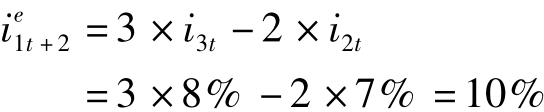

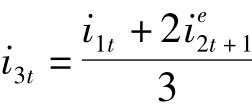

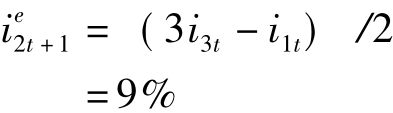

下列这个例子值得练习。当在t时,共可观察到i1t=6%,i2t=7%,i3t= 8%,则请问未来一期,及二期的短天期利率是多少?未来长天期利率是多少?

这个问题可以先用图8-7说明:

图8-7

则先算出 :

:

但 的算法可直接用

的算法可直接用

即

如果有兴趣,可再算“未来长期利率”i2t+1,公式为

则

由于i1t、i2t及i3t在t期均为已知,故我们是否已找到一个预测利率的水晶球,能准确地预测未来利率,从此可在债券市场及货币市场大赚一笔?答案并非绝对如此,因为纯预期理论的成立是基于上述4大假设,而这4大假设很可能不成立,以下两节将说明此点。

让我们看纯预期理论能否解释实际殖利率曲线的两大现象:

(1)静态部分:纯预期理论如何解释殖利率为上升型?如果为上升型,纯预期理论会认为造成这现象是因为未来短期利率会更高,故殖利率呈现上升型。对其他走势的殖利率曲线,例如,如果殖利率为水平型,则相信纯预期理论的人会认为预期未来利率不变。如果殖利率下跌,则表示预期未来利率下跌。请见图8-8。

图8-8 纯预期理论如何解释静态殖利率曲线的走势

(2)动态部分:纯预期理论由于假设长短期债券为完全替代,即完全相关,故长短期会平行移动。所以,预期理论可以解释动态殖利率曲线中,三因子模型的“平行移动”这个因子,但无法解释利率移动三因子模型的“斜率改变”及“扭曲”。平行移动这因子一般认为可解释利率变动的70%~85%,故有约70%~85%的几率,预期理论为正确。

二、市场分割理论(segmented markets theory)

与纯预期理论只看报酬的高低,而不看期限长短正好相反,市场分割理论只看期限长短,而不看报酬高低。

市场分割理论假设市场上有两种投资者,一种投资者,例如寿险业,因为其现金流量的支出都在人们退休之后,所以较喜欢长期债券市场,则此行业只对长期债券有兴趣。但对另一种投资者,例如银行,因为常有存款户的提领资金,它必须随时准备现金,所以较喜欢短期债券市场,所以长期利率由长期的供需决定,短期利率由短期供需决定,亦即这两个的利率分别由各自的供需决定,称为市场分割理论。

市场分割理论解释两大现象的理由如下:

第一项,静态部分:市场分割理论解释殖利率曲线是上升,乃由于长期债券市场的需求较少,供给较多,故长期利率较高。在短期市场,则正好相反,利率较低,请见图8-9。

图8-9 市场分割理论解释长期利率较高

第二项,动态部分:市场分割理论假设长短天期利率各自独立,完全不相关,故无法解释三因子中的长短期利率为何常常平行移动,此乃因为当短期债券需求减少,短期利率上升,但这并不一定保证长期债券需求也会减少,虽然偶而长短期利率会走势一致,但常常一致却不太可能。但可以解释走势相反的部分,所以此理论只能部分解释利率变化现象的15%~20%,故市场分割理论的应用较有限。

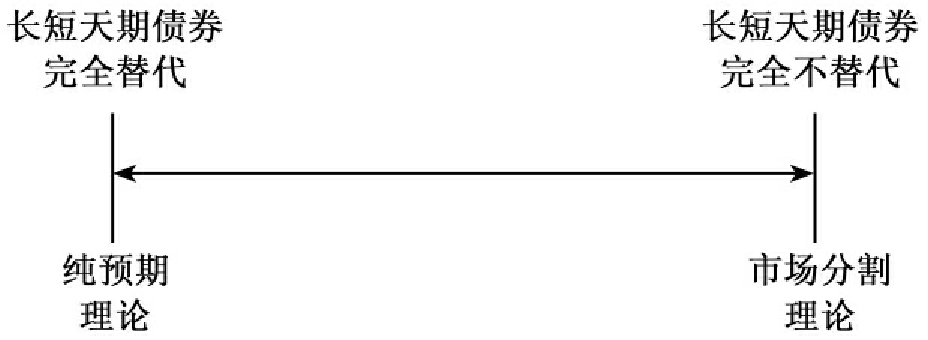

纯预期理论与市场分割理论的联系及区别参见图8-10。

图8-10

三、习性偏好理论(preferred habitat theory)

由于前两个理论对长短天期债券的代替性各持天平的一端,所以是否有一折中的看法?习性偏好理论指出投资人平时偏好某一天期的债券,但当市场有相当大的套利机会时,他仍会放弃平日的习性去进行套利。

例如,当投资人的小孩诞生,他也许会买个18年的长期公债,因为18年后,他可以收到本利和,正好用来缴交小孩未来的大学学费。由于每一年皆有小孩诞生,故每一年都有一些父母亲是18年长期债券的偏好者。但如果某一天,长期利率大幅度下跌,可能来自财政部新订的票面利率太低,则正欲加入长期债券市场的父母亲,就会犹豫一下,他们可能会比较长短天期债券的报酬,因为长天期利率的大幅度下跌,18年后可能收到的钱不足以缴交大学学费,此时如果短期利率还不错,则这一批父母亲可能就先暂时转向买短期债券,这使长天期的资金需求供给减少,造成长天期利率慢慢回升,则长短天期又联系在一起,不再分割,有套利的行为。故这个理论同时考虑了习性及预期,长短天期利率仍有替代性,但非完全替代。

习性偏好理论的公式可以两期为例说明:

ρt:放弃偏好的贴补

在上面例子中,如果希望将父母亲的偏好由长期暂时移开,则市场给的短天期利率,除了包括正常利润,一定要较平时正常状况还高,这高出的部分就是偏好的贴补。

式(8-7)也可以说是纯预期理论的修正,人们除了比较长短天期利率差距,也会考虑自己的偏好。更广义地说,纯预期理论未考虑长短天期的风险及流动性。式(8-7)的ρt反映的也许不只是习性补贴,还有前节的风险溢酬,或流动性溢酬,故习性偏好理论也可以是流动性贴水理论。

在式(8-7)中,我们用ρt,但或许不用下标t,即只用ρ,可以简化模型。

例8.1:表达式(8-7)的计算很简单。假设ρt=0.02,i1t=6%,i2t= 8%,则

答案是 。

。

在本例,殖利率曲线为上升型,但却无法像纯预期理论,可以推导出未来预期短天期利率为上升。亦即i2t虽大于i1t,但 未必大于i1t。在本例中,未来预期利率反而是不变。如果上例的ρt=0.03,则未来预期利率反而下跌。所以在习性偏好理论中,上升的殖利率曲线并不保证预期未来短期利率会上升。

未必大于i1t。在本例中,未来预期利率反而是不变。如果上例的ρt=0.03,则未来预期利率反而下跌。所以在习性偏好理论中,上升的殖利率曲线并不保证预期未来短期利率会上升。

练习题:

问:如果殖利率曲线为水平,则依三个理论各会如何解释?

答:依纯预期理论,代表未来短天期利率将不变;依市场分割理论,则长短天期债券市场的供需相等;依习性偏好理论,则表示未来短天期利率会下跌。

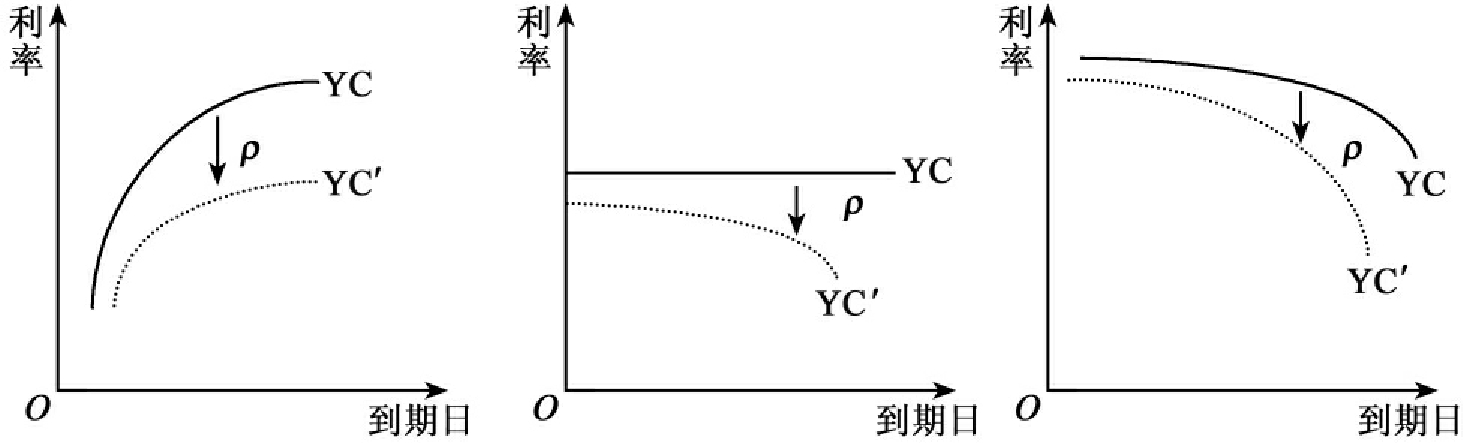

使用习性偏好理论去解释殖利率曲线的两种情况非常容易:

第一种:用减去ρ后的殖利率曲线(图8-11的虚线即表示减去ρ的殖利率曲线),算出未来短期利率。

当殖利率曲线为上升时,由于有ρ,此时未来短天期仍可能上升,但上升幅度大为减少。当殖利率曲线为水平及下跌时,则未来短期利率一定下跌。

第二种:动态殖利率的状况。习性偏好理论可以成功地说明三因子模型的每一因子。例如为何长短期平行移动(只要限定ρ小),也可解释斜率改变(ρ较大),甚至S形(此时ρ应改为ρt),则它的解释能力比前两种理论都强。

三个利率期限结构理论的比较如表8-2所示。

YC:考虑ρ的殖利率曲线

YC':不考虑ρ的殖利率曲线

图8-11 习性偏好理论

表8-2 三个利率期限结构理论的比较

互换操作的失败

在现代的社会,市场分割理论较不流行,可是在1958年,美国却相信它是对的。

美国当时面临两个难题:(1)物价有上扬趋势;(2)投资有减缓迹象。为同时解决这两个问题,美国决定进行互换操作,即

(1)买长期债券,则长期利率下跌,而投资受长期利率影响较大,故投资上升。

(2)卖短期债券,则短期利率上升,物价上涨率受短期利率影响较大,故物价会下跌。

所以,在一买一卖之间,长期利率下跌,刺激了投资短期利率上升,抑制了物价,如图8-6(b)(ii)所示。但是,这个互换操作的大前提是市场分割理论要能解释大部分时期利率的变动,亦即长短期利率要呈现相反走势,可惜它不能。故互换操作最后失败了,美国以后很少再进行互换操作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。