四、无形资产与企业股价关系的实证研究

(一)回归分析的研究设计

参照Ohlson(1995)、Barth和Clinch(1998)和Ely和Waymire(1999)研究无形资产与企业价值之间关系的方法和薛云奎、王志台(2001)研究我国上海证券交易所上市公司无形资产与股价相关性所采用的方法,本书建立了无形资产与企业股价之间相关关系的模型。根据李寿喜、齐兴利(2005)的研究,我国资本市场对有形资产和无形资产做出了区别定价,本书将资产分为无形资产和有形资产两个部分,建立的模型如(3-1)式所示。

Pricei,t+1=β0+β1EPSi,t+β2BVPSi,t+β3INTANGPSi,t+e(3-1)

对(3-1)式的变量定义如表3-1所示。

表3-1 各变量的含义

①每年1月1日至4月30日是我国上市公司披露年度报告的法定时期。赵宇龙,王志台(1999)研究发现,上海证券市场不符合半强势效率假说,市场存在“功能锁定”现象。因此,本书选用每年4月份最后一个交易日的股价并认为此时股价已充分吸收公司的年度报告中会计数据的信息。

另外,为了区分不同的市场环境时期,实证部分的研究时期都分为两个部分来研究:2006—2007年为非金融危机时期,2008年为金融危机时期,[44]以便分析金融危机对企业价值的影响。

(二)数据来源与样本选取

本书以2006—2008年为研究区间,以深圳证券交易所和上海证券交易所A股市场的上市公司为研究对象,因为2008年有金融危机作为影响因素,故本书以年为单位划分样本数据,可以用做比较金融危机前后无形资产与股价关系的差异。数据来源于CSMAR数据库、巨灵金融终端和巨潮资讯网(http://www.cninfo.com.cn)。

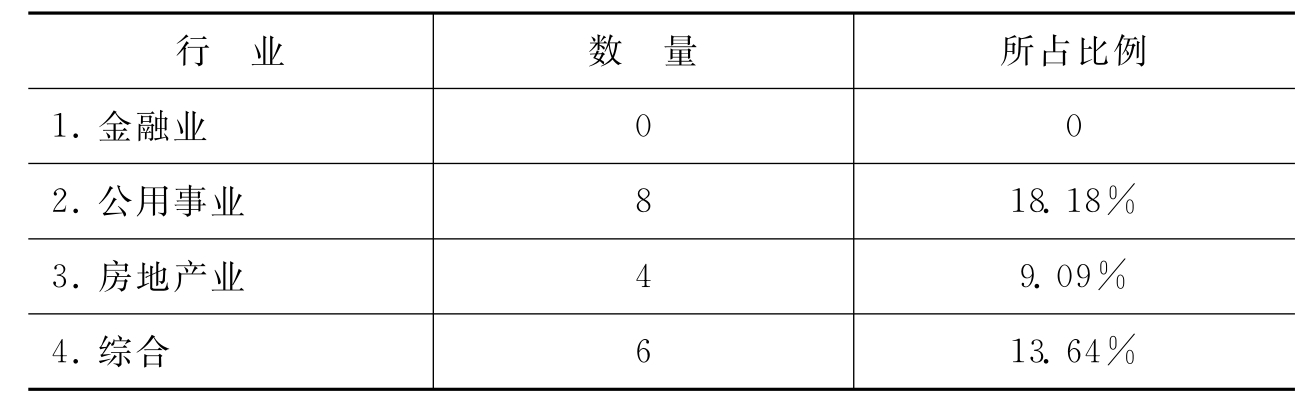

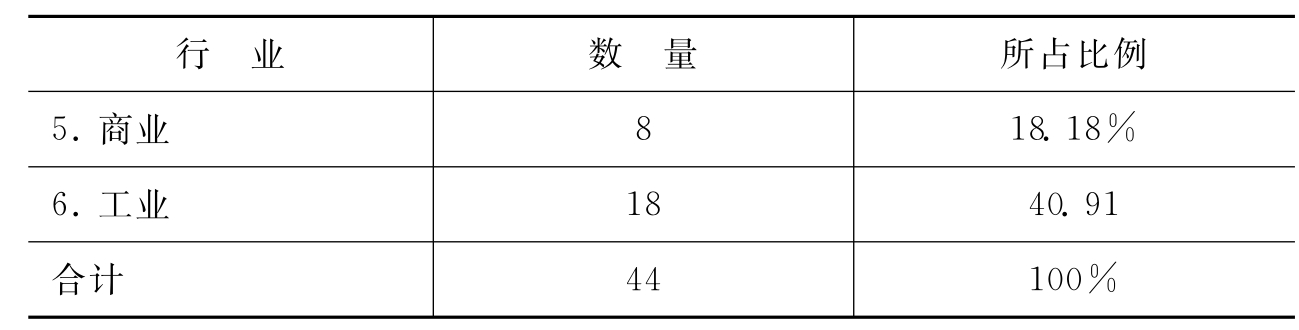

本书采用随机抽样的方式从深圳证券交易所和上海证券交易所选取了506家上市公司作为研究样本,为使得每年的数据口径一致,保持可比性,2006年、2007年也选用这506家公司的数据。对这部分数据进行筛选的过程如下:(1)由于金融行业的会计制度与非金融行业存在显著差异,本书剔除了金融行业的数据;(2)由于ST公司业绩可信度较差,所以也予以剔除;(3)去掉了数据残缺不全的公司、未披露无形资产以及无形资产为零的公司。经过筛选后,有402家上市公司符合条件,将这些上市公司2006—2008年的年报作为研究样本。这些公司在2008年的行业情况分布如表3-2所示。[45]

表3-2 2008年我国拥有无形资产的上市公司数及其行业分布表

②如前所述金融业已剔除。

从表3-2可以看出,402个样本在各个行业分布较为均匀,具有代表性。

(三)研究假设

无形资产既可以提高生产效率、节约社会资源、帮助有形资产增值,又可以通过技术创新等手段直接转化为生产力,为公司创造价值。[46]Ely和Waymire(1999)研究了已确认无形资产的价值相关性并且发现已确认无形资产具有价值相关性。Yang和Ohlson(1995)研究发现无形资产的经济价值在于无形资产可以产生超额盈利(excess earnings)。Miller和Modigliani(1996)认为股价可以表示为企业未来盈利的现值。Lev和Sougiannis(1996)将样本公司的研究与开发支出和广告支出资本化并定期摊销,以此重新计算样本公司的所有者权益和净利润。进而发现,重新计算得到的所有者权益和净利润具有价值相关性,因此认为企业的研究开发支出具有价值相关性。这说明无形资产的确认具有价值相关性,从信息含量的角度出发,披露无形资产研发的信息能增加投资的信息含量。

薛云奎、王志台(2001)以上海证券交易所的上市公司为样本进行检验,研究结果表明,无形资产对股票价格有显著影响,而有形资产则不然;王化成、卢闯和李春玲(2005)对薛云奎、王志台(2001)的研究数据和模型进行了修正,得出了和薛云奎、王志台一致的结论。李寿喜、齐兴利(2005)研究表明,在大多数情况下我国企业无形资产与股价呈显著正相关,除个别年度外,无形资产定价乘数(即相关系数)大于有形资产的定价乘数,实证结论也与薛云奎、王志台的一致。贾平、李晓强(2005)研究了无形资产与盈余质量的关系,结果发现无形资产信息与股票价格显著正相关,无形资产能够显著提高会计盈余的价值相关性。而且,根据上述的理论分析,金融危机时期上市公司应当更重视无形资产,拥有无形资产的上市公司更能够在危机中独善其身,即金融危机中无形资产仍然具有强大的价值创造功能,据此本书提出的研究假设为(假设一):金融危机与非金融危机时期,我国上市公司无形资产与股票价格均有显著的、正相关的关系。

(四)实证研究结果分析

2006—2008年回归结果汇总如表3-3所示。

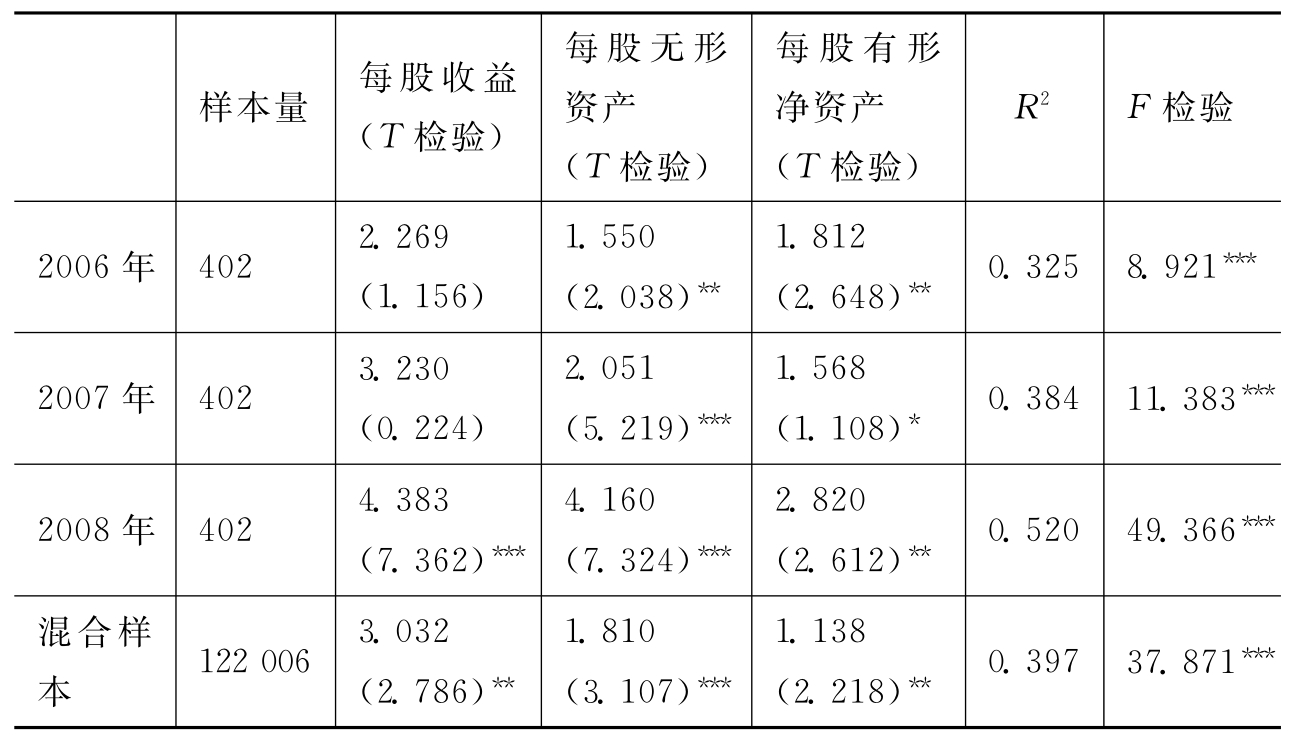

表3-3 2006—2008年无形资产与企业价值回归分析的结果

注:(1)表中各个自变量所对应的单元格的数据为标准回归系数,括号中的数据为T检验结果。

(2)*表示在0.10的检验水平上显著;**表示在0.05的检验水平上显著;***表示在0.01的检验水平上显著。

对表3-3的回归结果分析如下:

(1)从三年和混合样本数据的T统计检验结果来看,每股无形资产标准回归系数都通过了T检验,而且都是正数。由此可见,该模型的自变量对因变量的影响显著,即无形资产与股价之间存在显著的、正相关的关系,研究假设一成立。

(2)从(3-1)式的拟合优度R2的结果来看,从2006—2008年的拟合优度介于30%~40%,说明此模型拟合优度较好,即表示它的说明能力比较不错,这三个变量能较贴切地解释因变量股价。而且这三年的R2逐渐增大,说明模型的解释能力越来越强。

(3)从F检验的结果来看,F统计量的值在0.01的检验水平上都非常显著,这说明该模型的整体线性关系较为显著。

通过分析上述实证的结果,可以得出如下几点结论:

1.我国上市公司无形资产与股价之间呈显著的正相关关系

由于股票价格是股票价值的体现,股票价值又是围绕企业价值上下波动的,因此无形资产与股票价格之间显著的正相关关系,从侧面说明了无形资产能为企业创造价值。同时,本书的结论与薛云奎、王志台(2001)的研究结论相同,但本书混合样本的回归系数1.810和T检验值3.107不如他们的研究结论明显。笔者认为可能的原因是研究期间和样本的选择不同造成的。另外,每股收益的回归系数大于有形资产和无形资产,说明投资者进行决策时较多地利用了企业利润的信息。

2.证券市场上无形资产的定价高于有形资产,而且金融危机下这种现象更加明显

通过比较可以得到,在2006—2008年的回归模型中,无形资产的回归系数分别为1.550、2.051和4.160,有形资产的回归系数分别为1.812、1.568和2.806,除了2006年无形资产回归系数略小于有形资产外,2007—2008年无形资产回归系数均大于有形资产,且符号均为正号,这说明证券市场对无形资产和有形资产是区别定价的,而且认为单位无形资产价值大于单位有形资产。这与薛云奎、王志台(2001)以及李寿喜、李若山和洪剑峭(2005)的研究结论一致。

应当引起注意的是,在2008年金融危机的背景下,与2006年、2007年相比无形资产的回归系数有显著提高,而且更显著地大于有形资产。笔者认为,出现这种现象的原因可能有以下两种:第一种是随着资本市场的发展和入市资金的增多,人们对知识经济及技术进步充满了期待,对无形资产反映企业的核心竞争力和促进企业增值有较高的预期,认为其成长性和盈利能力比有形资产好,故其定价乘数比有形资产高。在2008年发生金融危机的背景下,投资者认为拥有较高无形资产的上市公司更能在危机中独善其身,发展前景更为可观,其成长性和营利性更好,故对无形资产和有形资产做出了区别定价。第二种是无形资产账面价值没有反映其真实的价值,故市场对有形资产和无形资产做出了区别定价。在以上的回归模型中,其系数应当接近1。一般认为企业对有形资产的核算比较客观、全面、完整,其账面价值往往能反映其真实价值,在以上回归模型中,有形资产的回归系数与1相距并不远。然而无形资产的核算则不然,在我国现行无形资产会计准则下,无形资产的账面价值没有反映其真实价值,在以上回归模型中,2008年的无形资产的回归系数为4.160,大大偏离了1。

3.我国上市公司会计信息的有用性在逐年上升

在2006—2008年的研究区间,上市公司年报披露的会计信息对股价的解释程度R2分别为0.325、0.384和0.520呈逐年递增的趋势。而且金融危机时期会计信息对股价的解释程度更高,说明投资者在这一时期对上市公司披露的会计信息更为敏感。但这一结论与薛云奎、王志台(2001)以及李寿喜、齐兴利(2005)等的不一致。薛云奎、王志台(2001)得出的结论是拟合优度在逐年下降,R2分别为0.625、0.388、0.253和0.096。李寿喜、齐兴利(2005)得出的各年样本的R2基本没什么变化。原因可能如下:

第一,不同的研究区间样本公司自愿公开披露的会计信息量不同。比如关于研究开发支出的信息披露,薛云奎、王志台(2001)查阅1999年上海证券市场上市公司的年报时尚未发现有任何一家上市公司披露当年的研究开发支出的具体数额;而杜英慧(2005)查阅2004年上海证券市场137家高科技上市公司的年报时,发现有8家上市公司披露了当年的研究开发支出的具体数额。

第二,不同的研究区间样本公司所处的会计制度环境不同,强制披露的会计信息不同。比如上市公司披露无形资产的会计信息,在1996—2000年依据的是旧制度;而在2007—2008年依据的是《企业会计准则》(2006)。《企业会计准则》(2006)在一定程度上强制企业披露更多的无形资产信息。

(五)配比分析的原理与运用

配比分析法的原理是,按照一定的标准选取各方面条件相近的样本公司,然后将其分成两组,一组为拥有一定数量无形资产的上市公司,另一组为没有无形资产的上市公司。接着,把这些上市公司进行两两配比,比较它们的账面市值的比值,即所有者权益账面价值除以股票市场价值的比值(Book-to-Market Value ratio,简称BM值),如果市场不对无形资产和有形资产作出区别定价,那么有无形资产和没有无形资产的样本公司的BM值应该是相等的;反之,则BM值不相等。另外,为了区分金融危机前和金融危机后无形资产的状况,本书先把2006—2007年的样本混合做一次配比分析,再把2008年的样本单独做一次,然后比较两次的结果。

1.研究假设

在配比分析部分,本书拟提出两个研究假设,第一个假设拟与本书回归分析的结果相印证,即无形资产与股票价值的关系。为了进行无形资产与股票价值关系的研究,我们将选取三组样本。第一组样本(以下简称A组)由拥有一定无形资产的上市公司组成;第二组样本(以下简称B组)由第一组样本进行一定的调整后得到,即将每个样本中的无形资产从该样本的资产负债表中剔除,这样处理主要是为了后面的配比分析;第三组样本(以下简称C组)由那些无形资产为零的上市公司组成,而且每个样本与第二组样本是两两配比的,配比的两个样本在总资产、所有者权益和净利润上都很接近,此外,它们还必须属于同一行业、同一报告年度。这样更有利于进行科学的比较。

我们将通过比较B组样本公司与C组样本公司的BM值,来检验无形资产是否能影响股票价值。如果无形资产不能影响股票价值,即证券市场(投资者)认为无形资产没有价值,那么将不会对它做出价格反应,这时候B组样本公司和C组样本公司的BM值应该相等;如果证券市场认为无形资产是有价值的资产,能够引起企业价值的增加,那么将对其作出正向的价格反应。这时候B组样本公司的BM值小于C组样本公司的BM值,因为B组样本公司的股票市场价值中包含证券市场对无形资产的定价,而所有者权益账面价值中没有包含无形资产的账面值,无形资产已从资产负债表中剔除,而股票市值越大,BM值越小。因此,提出的研究假设为(假设二):金融危机与非金融危机时期,B组样本公司与C组样本公司的BM值均不相等,即无形资产能够对上市公司的股票价格造成影响。

根据李寿喜、齐兴利(2005)的研究,市场会对有形资产和无形资产做出区别定价,且无形资产的定价乘数大于有形资产的。如果证券市场不对无形资产和有形资产做出区别定价,即认为两者是同质的,那么它将对单位无形资产和单位有形资产做出相同的价格反应,这时候A组样本公司和C组样本公司的BM值应该相等;如果证券市场认为两者不同质并且单位无形资产的价值小于单位有形资产的价值,那么单位无形资产引起的企业价值的增加就比单位有形资产引起的小,这时候A组样本公司的BM值大于C组样本公司的BM值;如果证券市场认为两者不同质并且单位无形资产的价值大于单位有形资产的价值,那么单位无形资产引起的企业价值的增加就比单位有形资产引起的大,这时候A组样本公司的BM值小于C组样本公司的BM值。因此,提出的研究假设为(假设三):金融危机与非金融危机时期,A组样本公司与C组样本公司的BM值均不相等,即证券市场均会对有形资产和无形资产做出区别定价。

2.数据来源和样本选取

本部分的数据来源与回归分析部分相同,样本选取的步骤如下:

(1)A组样本的选取。如同前面在深圳证券交易所和上海证券交易所选取了506家上市公司作为研究样本,剔除了金融业、ST等公司之后,剩下402家公司;然后根据以下两个条件来进行筛选:第一,为了保证A组样本公司拥有一定数量的无形资产且具有代表性,在402家公司中选取2006—2008年无形资产占总资产的比重均大于或等于5%的公司;第二,2006—2008年样本的总资产、所有者权益和净利润的数据资料均可获得。根据以上条件,共获得了129个A组初始样本。

(2)B组样本的选取。B组样本由A组样本经过一定的调整之后得到:为了消除无形资产及其摊销对报表的影响,本书将资产负债表的总资产和所有者权益减去无形资产,利润表的净利润加上无形资产的摊销,就得到了B组的样本。之所以进行调整,是为了使B组和C组的样本更为可比。

(3)C组样本的选取。本书在402家公司中根据以下条件选取C组样本:第一,2006—2008年无形资产及无形资产摊销均为零;第二,2006—2008年样本公司的总资产、所有者权益和净利润的数据资料均可获得。根据以上条件,我们最后获得了36个C组的初始样本。

(4)两两配比的过程。将B组和C组的初始样本两两配比,配比标准为:第一,2006—2008年两样本均属同一行业;第二,2006—2008年两样本的总资产、所有者权益和净利润相差均不超过20%;[47]第三,若同一个样本有几个符合配比条件的对象,则选取最为接近的一个。按以上配比标准,我们最终获得了22对样本,表3-4列示了这些样本的分布情况。

表3-4 配比样本个数的分布表

续表

从表3-4可以看出,这22对样本在各个行业分布较为均匀,具有代表性。

3.实证研究结果分析

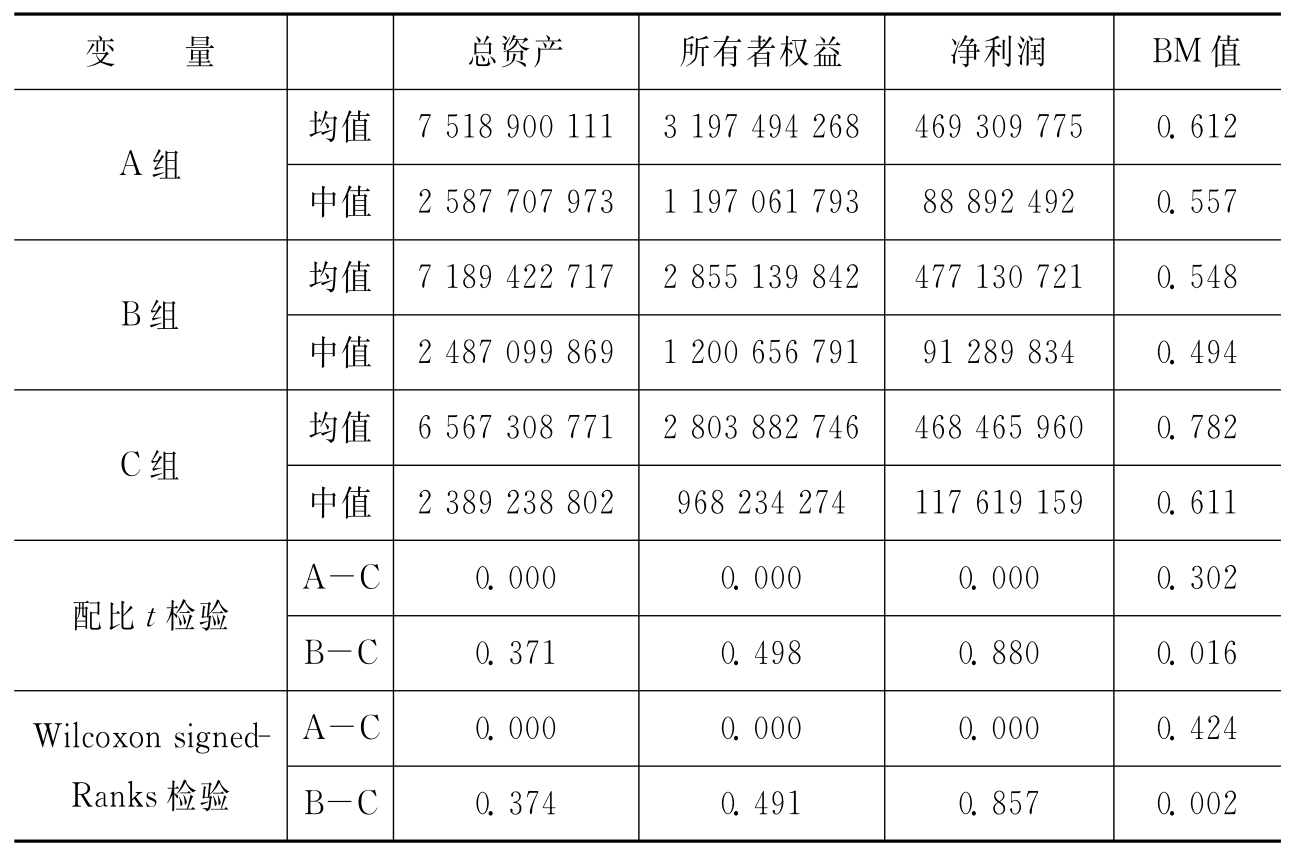

本书通过数据的分析整理,得到了表3-5和表3-6。表3-6是2006—2007年配比分析结果的均值、中值表,即研究期间为金融危机之前,表3-6为2008年配比分析结果的均值、中值表,即研究期间为金融危机之时。两表采用成对t检验来检验配比样本的均值是否相等,采用Wilcoxon signed-Ranks检验来检验配比样本的中值是否相等。

表3-5 2006—2007年配比分析结果的均值、中值表[48]

续表

注:

(1)总资产、所有者权益和净利润均是指样本公司的年末数,且整数均为四舍五入而得。

(2)BM值是指样本公司年末所有者权益账面价值除以股票市场价值的比值。

表3-6 2008年配比分析结果的均值、中值表

注:

(1)总资产、所有者权益和净利润均是指样本公司的年末数,且整数均为四舍五入而得。

(2)BM值是指样本公司年末所有者权益账面价值除以股票市场价值的比值。

(1)B组和C组样本公司的比较分析

通过比较B组和C组样本公司的BM值,我们可以检验研究假设二。

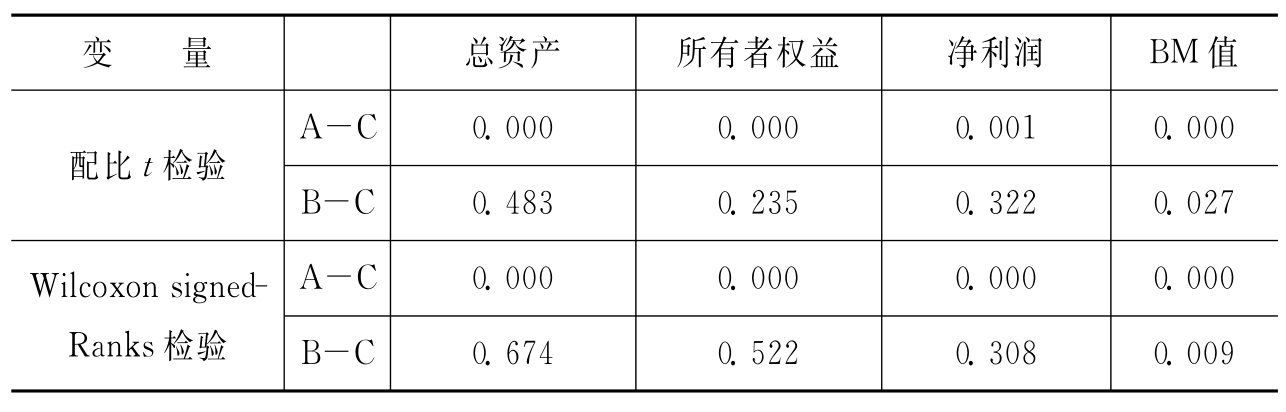

表3-5中,从均值来看,B组样本公司的BM值(0.482 1)小于C组样本公司的BM值(0.590 7),并且成对t检验的p值小于显著性水平0.05(p=0.026 9);从中值来看,B组样本公司的BM值(0.457 0)小于C组公司样本公司的BM值(0.591 2),并且Wilcoxon signed-Ranks检验的p值小于显著性水平0.05(p=0.008 9)。

表3-6中,从均值来看,B组样本公司的BM值(0.547 7)小于C组样本公司的BM值(0.782 3),并且成对t检验的p值小于显著性水平0.05(p=0.016 2);从中值来看,B组样本公司的BM值(0.493 6)小于C组样本公司的BM值(0.610 6),并且Wilcoxon signed-Ranks检验的p值小于显著性水平0.05(p=0.002 3)。因此可得,B组样本公司的BM值小于C组样本公司的BM值,与研究假设二一致,所以研究假设二成立。由此可以得出的结论如下:

①金融危机与非金融危机时期,无形资产均能够对上市公司的股票价格造成影响;

②无形资产的数量越多,股价越高,即投资者认为无形资产是有价值的资产,能够引起企业价值的增加。以上结论与本书回归分析以及其他学者的研究结论一致。[49]

(2)A组和C组样本公司的比较分析

通过比较A组和C组样本公司的BM值,我们可以检验研究假设三。

表3-5中,从均值来看,A组样本公司的BM值(0.589 2)小于C组样本公司的BM值(0.590 7),并且成对t检验的p值小于显著性水平0.05(p=0.026 9);从中值来看,A组样本公司的BM值(0.584 2)小于C组样本公司的BM值(0.591 2),并且Wilcoxon signed-Ranks检验的p值小于显著性水平0.05(p=0.008 9)。

表3-6中,从均值来看,A组样本公司的BM值(0.612 9)小于C组样本公司的BM值(0.782 3),但成对t检验的p值大于显著性水平0.05(p=0.302 3);从中值来看,A组样本公司的BM值(0.557 3)小于C组样本公司的BM值(0.610 6),但Wilcoxon signed-Ranks检验的p值大于显著性水平0.05(p=0.423 5)。

综合表3-5和表3-6,我们可知,2006—2008年,A组样本公司的BM值比C组样本公司的BM值要小一些,因此研究假设三成立。同时,2008年A组样本公司的BM值小于C组样本公司的BM值的程度明显要大,说明在金融危机下,市场对有形资产和无形资产做出了更明显的区别定价。原因可能与前面回归分析所述相同,可能是在2008年发生金融危机的背景下,投资者认为拥有较高无形资产的上市公司更能在危机中独善其身,发展前景更为可观,其成长性和营利性更好,故对无形资产和有形资产做出了区别定价。或是无形资产账面价值没有反映其真实的价值,故市场对有形资产和无形资产做出了区别定价。

另外,从以上两个表观察可得,B组和C组样本公司在总资产、所有者权益和净利润的比较上,成对t检验和Wilcoxon Signed-Ranks检验的p值都比较大,说明配比样本在这三个变量上的差异很小,由此可以得出我们选取的样本是符合前述要求的。下面对A组、B组和C组样本公司的BM值进行比较分析。

(六)净资产倍利率分析

如前所述,符合现行无形资产准则确认标准的只是企业拥有或控制中的一小部分,存在大量的无形资产游离于会计体系之外。当前,经验研究一般将净资产倍利率(M/B)或市场价值与净资产的差额作为衡量企业有无未确认的资产(Off-balance-sheet asset)和对资产进行保守定价(Conservatively valued)的指标。[50][51]Ben Zion(1978)研究发现,企业市场价值与账面净值的差额与企业R&D和广告费的支出密切相关。因此,本书选用净资产倍利率(M/B)作为检验我国上市公司有无未确认的无形资产和未披露无形资产信息的指标。相关数据整理后如表3-7所示。

表3-7 2006—2007年和2008年的净资产倍利率

从表3-7可以看出,A组、B组和C组的净资产倍利率均为1~3,因此,可以认为,我国企业的市场价值大于账面价值。由此可以推断出,我国企业拥有许多未确认的无形资产,同时那些已确认的无形资产没有得到合理的计量,其账面价值没有得到真实的反映。另外,比较A组和C组的净资产倍利率,A组代表报告了无形资产的上市公司,C组代表没有报告无形资产的上市公司,按照推断,没有报告无形资产的上市公司其市场价值与账面价值的偏离程度应当大于报告了无形资产的上市公司,即C组的M/B值应当大于A组的M/B值。但根据表3-7A组的M/B值却均大于C组的M/B值,无法证实此推断。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。