四、无形资产会计准则:从零星的规定到专门会计准则

我国无形资产会计准则[13]的建设契合了我国改革开放的发展历程,是一个由简单到复杂、由单一到多元、由分散到集中的过程。

(一)我国无形资产会计准则的建设回眸

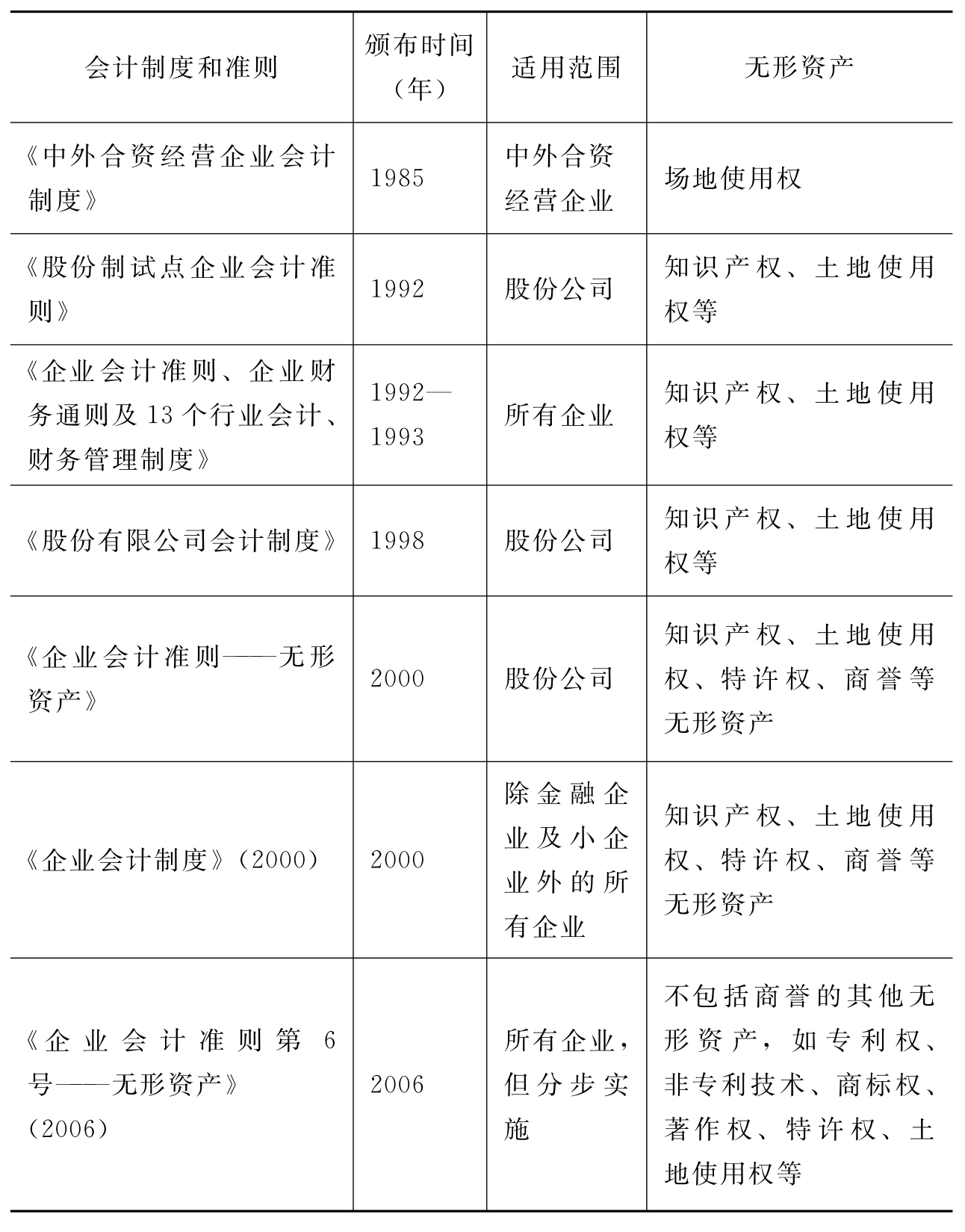

我国从20世纪中期开始进行无形资产会计制度建设,首先从场地使用权开始逐步扩展至知识产权等其他无形资产,由在相关制度中零星地规定到比较完备的准则出台,共走过了21年的历程。无形资产会计制度和准则建设情况如表2所示:

表2 无形资产会计制度和准则建设情况表

从表2可知,我国无形资产会计制度和准则的建设历程经历了由简单到复杂的过程。可以说,无形资产会计制度和准则基本体现了无形资产会计理论研究的成果。但一些理论上有争议的问题并未由于无形资产会计准则的颁布实施而得到解决。

(二)我国无形资产会计准则的研究与建设概况

从无形资产会计准则的理论研究来看,其研究主要集中在两个方面:一是国内外无形资产会计准则的比较研究(主要集中在2006年以前);二是新旧无形资产会计制度或准则的比较研究(主要是在2006年之后)。对国内外无形资产会计准则的比较研究,得出的主要结论是:中国无形资产会计准则与国际会计准则已经实现趋同,但与美国的无形资产会计准则还有所区别。此处主要阐述《企业会计准则——无形资产》(2000)和《企业会计准则第6号——无形资产》(2006)之间的区别,至于与美国无形资产会计准则的不同,限于篇幅,此处不再赘述。两者的不同主要体现在如下三个方面:

一是现行准则将商誉排除在外。2000年的准则规定:无形资产指企业为生产商品、提供劳务、出租给他人,或为管理目的而持有的、没有实物形态的非货币性长期资产;无形资产分为可辨认无形资产和不可辨认无形资产。2006年的准则规定:无形资产指没有实物形态的可辨认非货币性资产,不包括商誉。对于这一改变,有学者认为,将商誉排除在无形资产外,可以减少企业利用商誉进行利润操纵的机会(周媛、胡文婷,2006)。有学者认为,我国应制定专门的商誉准则,对商誉进行明确的界定,系统规范商誉的概念、性质、确认标准、计量、减值计提方法及信息披露方式等,以更好地指导会计实务(苑泽明、陈广前,2008)。

二是对研究开发费用的费用化和资本化的会计处理。2000年的准则规定:自行开发并依法申请取得的无形资产,其入账价值应按依法取得时发生的注册费、律师费等费用确定;依法申请取得前发生的研究与开发费用,应于发生时确认为当期费用。2006年的准则规定:研究费用依然是费用化处理,进入开发程序后,对开发过程中符合资本化条件的支出应该资本化处理。在2006年的准则发布前,就有学者认为,将研究开发费全部费用化,无疑会使企业资产的账面价值与实际相背离,而且会对当期利润产生较大影响(王广庆,2004)。

三是现行无形资产会计准则实施的经济后果分析。现行准则允许研发费用有条件资本化,将大幅度增加科技创新类企业的利润,体现了国家对科技创新类企业的政策扶持,它将对高新技术企业产生较大的影响并极大地改善它们的经营成果。同时,这些企业的资产结构也会发生变化,无形资产的价值将不断增加,有利于增强它们的市场竞争力(殷枫,2006)。

大多数学者在对2006年的准则给予肯定的同时,也表明了他们适当的担忧:研究开发阶段的划分和满足资本化的条件弹性较大,给企业留下了利润操纵空间,在实际工作中,研究和开发阶段的划分容易受主观臆断的影响,企业有可能根据自身的特殊需要来操纵利润(王合喜、罗鹏,2006)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。