一、国民政府时期超然主计制度概述

1927年国民政府执政之初,沿袭北洋政府旧制,其主管财会工作的机关在中央为财政部,各省市为财政厅局,还没有独立意义的会计专门组织机构的设置。自1931年国民政府的主计处成立以后,把主计工作由财政部划出,隶属主计处,主计处直接隶属于国民政府。自此,会计执行权力和监督权力分离开来,全国的会计、统计事务大体由主计处以超然地位执行,原财政部所掌控全国会计的权力除本身会计事务部分外,其余统归主计处掌管。

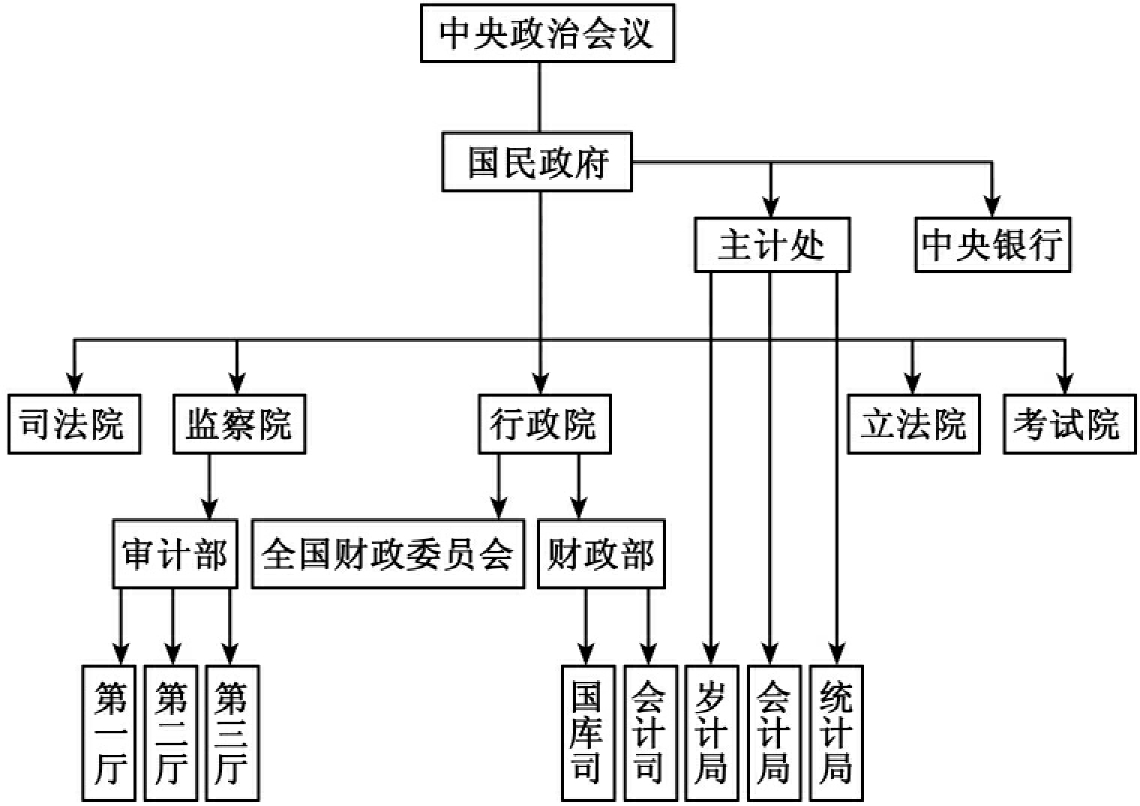

主计处成为国民政府掌理全国岁计、会计及统计事务的最高机关,其下设岁计局、会计局和统计局三局,会计工作的主管机关是会计局。主计处设主计长一人,综合管理并指挥监督所属官员,各局设正负局长各一人,由主计官分别兼任,分掌各局事务。三局之间各自执掌明确,分工具体。岁计局主要负责总概算、总预算和决算报告的编制工作,以及有关表册的设计、颁行工作。会计局主要掌管国家总会计的日常会计工作及对会计人员的任免、迁调、培训、管理方面的工作,以及各机关所用会计制度的制定、颁发;对各机关日常会计事务的指导与监督;对各机关会计报告的查核及汇总编制出全国的会计报告等。统计局主管全国的统计事宜。具体情况如图3-1所示[1]。

总的来说,国民政府很重视财计工作,把它提高到关系国家盛衰的高度。在1929年8月送立法院审议的设置主计总监部的提案中就提到“国计关系国政盛衰,故历来良好之政治组织,皆隆重其地位”。[2]认为财政部的会计司虽然已将全国的会计、岁计、统计合并办理,但收效不大。主要原因在于财政部属于行政院的一个部,没有独立的资格,不能提出超然的主张;地位太低,不能指挥和控制全国各机关的会计统计行政而保障其人员地位独立;范围太小,不能充分聘用高级人才。所以应该将会计、岁计、统计设独立的机关,隶属于国民政府,使它超然于五院之外。

图3-1 纵式会计机关构成图

这一财计组织系统的重大革新自然引起了当时财政、会计学者的激烈辩争,引发了一轮思想上的交锋。当时的大部分财政、会计学者认为由岁计、会计、统计三合一的主计制度是一种积极的财政监督制度,是构成联综组织制度的重要环节。主计机构处于超然独立地位,便于行使职权,与各机关长官滥用职权、贪污舞弊相抗衡,其牵制作用是显而易见的,理论上也是成立的,在当时也曾发挥过作用,可以说这种会计组织建制的改善是前所未有的。但实际上还是有照搬西方国家成规的痕迹,治下不治上,治标不治本,事实上徒有财会组织机构之名,而不能做好官厅会计的实际工作,具有局限性和不彻底性,最终随着国民政府在政治上的瓦解而免不了流于形式。

国民政府移都南京后,于1928年7月1日设置审计院,并公布《审计院组织法》17条,主要规定:审计院设在国民政府所在地,必要时得酌设审计分院,实行中央、地方两级审计制。审计院设第一第二两厅:第一厅监督预算执行事项,第二厅审核决算事项,即分为事前审计和事后审计。从事具体审计工作的审计、协审,需要具有在国内外大学或专门学校修习政治经济学等学科三年以上毕业,并对财政学或会计学有精深研究资历的人充任。审计院院长、副院长、审计、协审,非经法院褫夺公权或依法受惩戒的处分不得令其退职。

1928年8月10日,国民党第三届第五次中央全会通过设行政、立法、司法、考试、监察五院后,改审计院为审计部,由监察院掌管,审计部成为监察院下执行财政监督的机构。一般行政事务的监督由监察院委员行使,对财务行政的监督则由审计部行使。审计部设部长、政务次长各一人。下分三厅:第一厅办理全国各机关的事前审计事务;第二厅办理全国各机关的事后审计事务;第三厅办理全国各机关的经济稽查事务。每厅设厅长一人,各设三科,进行分科办事。同时规定了审计人员的任职资格、独立性、限制兼职情况以及职务上的回避制度等。随着审计业务的发展,审计办事处后来分为甲、乙两种,分管规模较大的企业和一般性企业。此外,还有设计巡回审计制度,派驻各机关的就地审计人员等。

可见,国民政府时期建立了一套垂直领导的独立执行审计监督的审计体制。对事前审计、事后审计与稽查进行科学的分工,并根据需要和可能,分别采用定期送审或就地审计,形成一个既有重点,又顾及一般的审计网络,是比较严密而完善的近代审计制度。这种较为系统的审计组织建制无论从规模还是从组织形式方面讲都是前所未有的。它一方面取法于国外,参照了英、美、法、德诸国审计建制的基本做法,另一方面则沿袭了我国唐、宋比部建设制度和明清时代的都察院制度的某些做法,将审计部设置于监察院之下,确保审计部在联综组织系统中的独立地位。尽管这种审计组织建制因当时政治局势的混乱免不了难达其效,但历史地进行考察,这种组织建制在一定程度上还是起到了非常积极的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。