一、对于无形资产理论上的认识

(一)无形资产与有形资产的区分

杨氏一针见血地指出无形资产性质和处理方法的研究是会计上最难解决的问题之一,其根源在于对于“无形资产”一词很多学者仅仅从字面上去理解,认为是与“有形资产”相对的,而无法从本质上把握,所以存在很多有学术分歧、自相矛盾的地方。他总结了当时西方会计学者将资产分类的三个标准,一一进行驳斥。

①以物质是否存在为标准。认为不存在于可见可触可量可算的实物中的财产为无形资产,反之则为有形资产。杨氏举例加以反驳:“例如应收帐款及应收票据等,皆不过为一种债权,并无实质物体之存在。若照上述定义,自亦应列为无形资产之一种。但会计习惯,则将此种资产列入有形资产之中。再如开办费及其他递延资产,更无物质存在之可言,但会计学上所称之无形资产,却又未将是项资产包括在内也。”[44]

②以价值实现难易为标准。认为无形资产不易于实现其价值,即缺乏流动性和稳定性。杨氏指出固定资产如机器设备厂房也缺乏流动性,而且由于技术进步和制造成本变化,其稳定性也不可靠。“由此可见若依财产价值之两种实现性(即流动性与稳定性)为标准,而分资产为有形与无形二类,则确有实物存在之资产如房屋机器等,亦将不复能以有形资产称之,则其说之不当,自属显然。”[45]

③以资产能否分属为标准。认为其存在价值可以分属于特定资产上的为有形资产,反之为无形资产。杨氏举例论述:“例如创办营业时之种种支出,实为一种必需之投资,在整个营业上,自有其正当之价值,但其所值并不能分属于特定之某项资产上。……但此处所言之开办费用,在一公司组织之时,有非常重要之意义,其数常必甚巨,于是在公司之资产负债表上,常用一特定之科目以表示之,不复包括于无形资产之一类中。”[46]

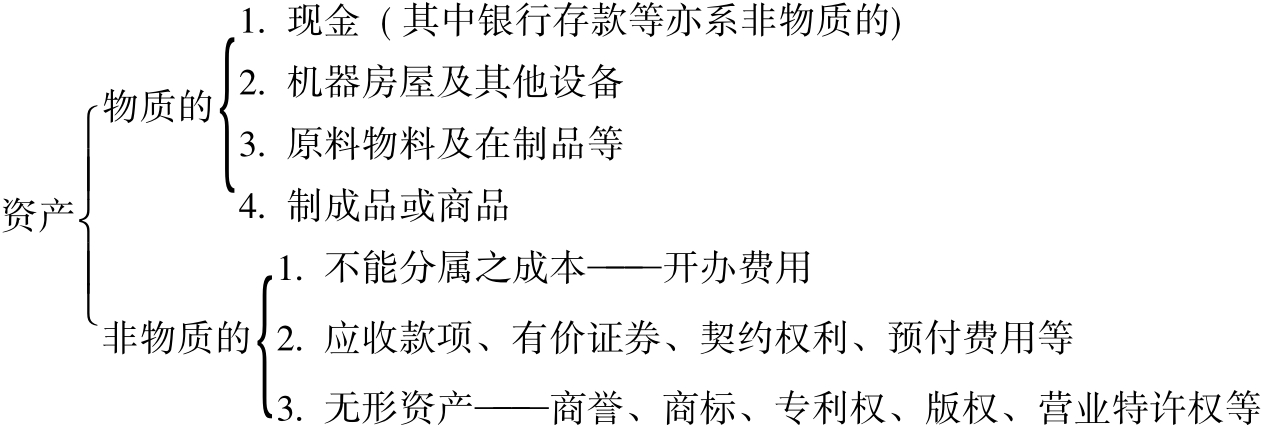

可见,杨氏对于无形资产的性质给予了精辟的分析,有理有据,驳斥了当时学术界流行的“物质存在说”、“价值实现说”和“资产分属性说”,具有学术创新意识,明晰了无形资产的基本含义。为了更加深入论述其观点,杨氏还在书中附上自己所作的分类,如图2-2所示[47]

(二)无形资产的特质分析

追根溯源,杨氏认为无形资产是借法律的保护和政府给予的特权而产生的,它的价值以剩余利益为前提,以经营上的优越性、独占性为条件。失去这些前提和条件,无形资产本身就没有任何价值了,而凭借这种优越性和独占性产生的特殊利益与成本支出没有连带关系。所有无形资产都不能脱离其原属企业而独立存在,因而不能在市场上买卖,但可以随企业一并转移,并以企业所获额外利益的多少决定它的价值,由于企业收益逐期不同,它的价值是不稳定的。

图2-2 资产分类

由此,杨氏给出了无形资产的初始定义:“凡附属于营业之各种权利或情形,只能于其为获得优越或独占利益之原因时,始可成为无形资产。”[48]

杨氏的这些论述观点独到,抓住了事物的本质,具有一定的总结性,但也存在局限。从现代观点来看,版权、专利权等无形资产也可以买卖,脱离原企业仍然可以独立存在。但在20年代对于无形资产的认识深刻到杨氏这种程度已经令人赞叹不已了。

(三)对于商誉及其与收益关系的看法

杨氏论述无形资产是以商誉为核心的,其他无形资产包括商标、商号、继续营业价值、营业特许权、专利权、版权、商业秘密等,不完全等同于商誉,但也与商誉有着不可割舍的紧密关系。他定义商誉为:“一切要素及情形,凡足以使一企业产生一种较寻常收益为高之收益者,均得称之为商誉矣。”[49]目前,世界上对于商誉的定义也没有统一。《会计词典》指出,所谓商誉是指企业在其有形资产基础上,能获得高于正常投资收益能力所形成的价值,这显然是沿用杨氏超额盈利观对商誉进行定义的。但是我国财政部2006年公布的《企业会计准则第6号——无形资产》中规定无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。商誉的存在无法与企业自身分离,不具有可辨认性,不在无形资产准则规范之内。

在《无形资产论》一书中,杨氏总结商誉与企业收益有以下三种关系。

①销售上的商誉。影响顾客选择购买商家的因素有很多,如区分顾客的不同阶级,即周到迅速的服务应区分不同的顾客并提供不同的服务,从而取悦尽可能多的顾客,类似经济学中的价格歧视的方法;维系与老顾客之间的关系;选择最佳售卖地点;使用商标、牌号等。这些商誉取得的利益是生产者剩余,应该理解为销售效率的报酬。

②制造上的商誉。企业家往往用各种办法,改善工作情形,关注工人身心安适,订立一种公允的工资标准,以增加工作的快感,使工人对于工作或工厂发生浓厚的兴趣,以此获得制造上的商誉。杨氏还特别指出,减少劳工周转率有利于降低诸如培训等成本,也是商誉的一个来源。此种观点类似经济学中的效率工资理论。

③理财上的商誉。企业家经营上的成功、地位的巩固以及个人信用程度高都可以取得投资者的信任,从而在借款上取得便利和负担较轻的利息,取得额外收入。

杨氏还深入探讨了商誉与额外收益能力之间的关系。商誉的定义随时代发展而演变,由过去以业主与顾客之间的友谊及和谐关系演变为以企业获取额外收益为标准。额外收益的概念是针对正常收益而言的。随着工商业的发展,一般经济学家认为投资风险性相同的企业收益率也大致相等。如果某一企业大大超过一般收益率,则超过部分为额外收益。杨氏认为造成这种情况的因素种类繁多,不胜枚举,“举其要者而言,大抵不外有商誉、专利权、版权、营业特许权等数种”[50],因而无形因素是产生额外收益的原因。

按照现代经济学的观点,此种表述当然是过于简单,有局限性的。随着经济的发展,管理职能的专门化使管理人员的素质、技术研发等多种因素变得至关重要,经济管理成为公司延续生命的主要支撑力量。企业必须充分利用其政治、经济、科技、文化等各方面的有利影响,获得理想的经营业绩,甚至获得超过同行业平均水平的利润。当然,如果企业通过上述措施,果真获得了超过同行业平均水平的利润,企业就拥有了商誉。可见,随着生产的发展,科技的进步,人们对商誉的特性有了深入的了解。

由于各种无形因素所产生的额外收益无法分别确定,它们之间还会相互影响,所以杨氏主张将各种无形资产都归入商誉。因为既然不能分别计算各种无形资产的收益,那么,把它们分开来核算也就没有什么太大的意义了。“由此而观,宜乎一般商业习惯及会计理论,多不将商誉与其他无形因素加以区分,而只以一笼通之科目归纳之。此种办法,虽不免使读者无由窥见各种因素之影响,但亦有不得已之苦衷在,初未可以厚非也。”[51]这一思想反映了杨氏简化核算、避免繁琐的思想,仍然是具有学术前瞻性的。

杨氏对于商誉的论述涉及法学、经济学、心理学、管理学等范畴,尤其是从经济学原理的角度讨论无形资产的特殊性质,可见其博览群书,功底深厚。其中引鉴了非常多的经济学思想和术语,如经济人、完全市场竞争、供求关系、弹性、生产者剩余、消费者剩余、边际报酬等,甚至在论述各种无形资产之间相互影响作用时运用了标准的供求关系坐标系和弹性原理,还涉及价格歧视、效率工资等经济学的基本观点。以多元学科的广阔知识面来研究无形资产问题,其成果具有的突破性和创新性是显而易见的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。