三、世界期货市场变化趋势

(一)一国、跨国、跨洲交易所集团的成立

世界衍生品市场自20世纪80年代以来迅速发展,进入21世纪后,随着世界经济的相互融合,各国期货交易所在本国感受到越来越紧的期货品种资源约束,寻求超出本国发展的动机越发强烈,希望以更低的成本吸引世界投资者,各国交易所之间面临着更直接的国际竞争,交易所之间开始了世界资源的整合,通过为全球投资者提供更为高效、丰富的投资平台,增加自己的竞争力。欧洲、美洲的交易所纷纷合纵联横,成立了本国的、跨国的交易所集团,在成立跨国交易所集团的基础上,又发展为跨洲的交易所集团。

1.欧洲的交易所集团。

欧洲期货与期权交易所(Eurex)是由德意志交易所集团(Deutsche B9rse AG,DBAG)和瑞士交易所(SWX)合资建立的交易所,双方各持有50%的股份。德意志交易所集团(DBAG)的子公司包括德国期货交易所(DTB)。瑞士交易所(SWX)全部控股瑞士期权和金融期货交易所(Swiss Options and financial futures Exchange,SOFFEX)。1996年12月30日Eurex成立,为德意志交易所集团(DBAG)和瑞士交易所的所有衍生品市场即提供统一的技术平台,并统一清算。

欧洲交易所(Euronext)是注册于巴黎的欧洲首家跨国交易所,子公司分别位于比利时、法国、荷兰、卢森堡、葡萄牙和英国,除了证券和衍生产品,欧洲交易所还提供结算和信息服务。欧洲交易所(Euronext)于2000年9月22日,由法国的巴黎证券交易所、荷兰的阿姆斯特丹证券交易所、比利时的布鲁塞尔证券交易所合并而成。2001年12月,Euronext获得了伦敦国际金融期货期权交易所(LIFF)的股份,后者进行自我管理,继续运行。2002年初,欧洲交易所(Euronext)又收购了葡萄牙里斯本证交所。欧洲交易所是在欧洲经济一体化进程的大背景下展开的,2002年欧元的出现进一步加快了欧洲金融业兼并整合的步伐。目的在于:通过合并降低经营成本,提高服务效率,实现规模经济。欧洲交易所目前由欧洲交易所有限公司(Euronext N.V.)负责运营,依照荷兰的法律成立于荷兰阿姆斯特丹,N.V.是荷兰语公共有限责任公司的简写。欧洲交易所为客户提供一站式交易服务,提供在欧洲多个市场上进行多种金融工具交易服务的交易所,可供交易的品种包括:股票、衍生产品(包括期货、期权、股票权证等)、公司债券及国债、投资基金及开放式指数型基金。Euronext提供的是一个按照统一规则进行交易的开放、有效和具有竞争力的市场,覆盖范围广、流动性高和成本低廉。

2.美洲的交易所集团。

美洲的交易所集团最为典型的是美国的CME集团。2006年10月17日,CME和CBOT宣布签订合并协议,创造世界上品种范围最广的最多样化的世界性衍生品交易所。2007年3月15日,CBOT收到了洲际交易所(ICE)主动递交的没有附加条件的合并建议。3月19日,CBOT董事会授权公司与ICE讨论合并建议。2007年5月11日,CBOT和CME持股公司宣布他们修改了原先的合并协议。2007年6月14日,CBOT控股公司宣布,它的董事会仔细考虑了ICE的合并建议,认为这一建议并不优于CME的合并建议。2007年6月14日,CME和CBOT修改了合并协议,提高收购价,支付以往现金股息,并保证CBOT股东行使权利。2007年7月9日,世界上最大的两个期货巨人CME与CBOT组成了CME集团。CBOT是国际商品期货的鼻祖,在国际农产品领域具有定价地位,而CME在20世纪70年代以来的金融期货浪潮中独领风骚,这样两个非常有特点和竞争力的对手,为了迎接金融全球化的挑战,合并为交易所集团。

3.跨洲的交易所。

纽约泛欧证券交易所(NYSE Euronext)由纽约证券交易所集团(总部位于纽约)和欧洲交易所(总部位于巴黎)2007年4月合并组成。纽约—泛欧交易所集团(NYSE Euronext)在5个国家拥有6个股票交易市场及6个金融衍生品交易市场,在证券、金融期货与期权、债券、金融衍生品和市场数据等方面处于世界领先地位。纽约—泛欧交易所集团将向全球投资者、上市公司及所有使用纽约—泛欧交易所集团美国及欧洲金融中心的用户提供最优质的市场平台、最高标准的安全性及最好的服务。

州际交易所(Intercontinent exchange,ICE)包括OTC市场和衍生品市场,其衍生品市场是由美国期货市场(原纽约期货交易所)、加拿大期货市场(原温尼伯商品交易所)和英国期货市场(原伦敦国际石油交易所)三部分组成的。1997年,洲际交易所的创始人杰弗里·斯普雷彻(Jeffrey Sprecher)收购了位于美国亚特兰大的大陆能源交易所(Continental Power Exchange,Inc.,CPEX),旨在通过网络交易平台为能源产品的OTC交易提供透明和有效的市场结构。2000年5月,一些世界上最大的能源交易商共同成立了总部位于美国亚特兰大的洲际交易所,旨在通过提供公开、易得、多方参与的全天候电子能源交易所来改变OTC交易方式。2001年,ICE收购了伦敦国际石油交易所(IPE)。2007年,ICE收购了纽约期货交易所(NYBOT)和温尼伯商品交易所(WCE)。2007年初,ICE与CME竞争收购CBOT,但最终失败。

(二)小国或地区的证券与期货交易所合并

在亚洲,一些小国或地区资本及衍生产品高度发达,但也面临着相互之间的激烈竞争,如香港与新加坡的金融中心之争,为了增强竞争力,这些国家和地区对证券市场和期货市场进行了整合,建立统一的交易平台,以更低的交易成本、更高的服务效率来扩大自己的市场份额。当前,亚洲的中国香港、新加坡、韩国的证券与期货市场已经实现了整合。

中国香港。为提高香港的竞争力和迎接市场全球化所带来的挑战,1999年,香港财政司司长在发表财政预算案演词时公布,本港证券及期货市场会进行全面改革。根据改革方案,香港联合交易所有限公司(联交所)、香港期货交易所有限公司(期交所)实行股份化,并与香港中央结算有限公司(香港结算)合并。2000年3月6日,香港期货交易所与香港联合交易所、香港中央结算有限公司合并为香港交易及结算有限公司(Hong Kong Exchanges and Clearing Limited,HKEX)。当前,除证券外,其衍生品种有股指、股票、利率的期货及期权产品。

新加坡。1999年12月1日,新加坡证券交易所(SES)与新加坡国际金融交易所(SIMEX)合并,成立新加坡交易所(Singapore Exchange,SGX)。

韩国。2004年,在衍生产品KOSPI200指数期货“搬家”的同时,韩国国内也掀起了一场新的整合运动,其目的是打造一个更加开放、更具竞争力的全球化的金融服务企业。新的整合也是在政府积极推动及法律的强制性下进行,采用的模式是将韩国已有的三家交易所——韩国证券交易所、创业板市场(Kosdaq)以及期货交易所合并成为一个韩国证券期货交易所(KRX),总部设在期货交易所所在地釜山,同时开始着手进行公司化改造。2005年1月19日,新成立的韩国证券期货交易所举行庆典,标志着整合的最终完成。目前,该交易所由五大部门组成,分别是行政后台服务部、股票市场分部、Kosdaq市场分部、期货市场分部、市场监管分部。其中,期货市场分部主管各种衍生品交易。KRX的交易品种包括股票、债券、股指期货、股指期权、单个股票期权、各种基金及投资信托、外汇期货、利率期货和黄金期货等,是一个综合性金融市场。

(三)金融期货比重不断增加,期权市场迅速崛起

在20世纪70年代,现代金融期货于美国诞生后,汇率、利率(债券)、股指期货在世界各主要市场经济国家(地区)开始交易,大大超过了传统商品期货的地理范围和影响力。到21世纪末,金融期货(不含单只股票期货、期权)已经占到了接近80%的比例。进入21世纪以后,单只股票的期货和期权开始交易,金融期货有了进一步的发展,所占比重也迅速超过了90%。

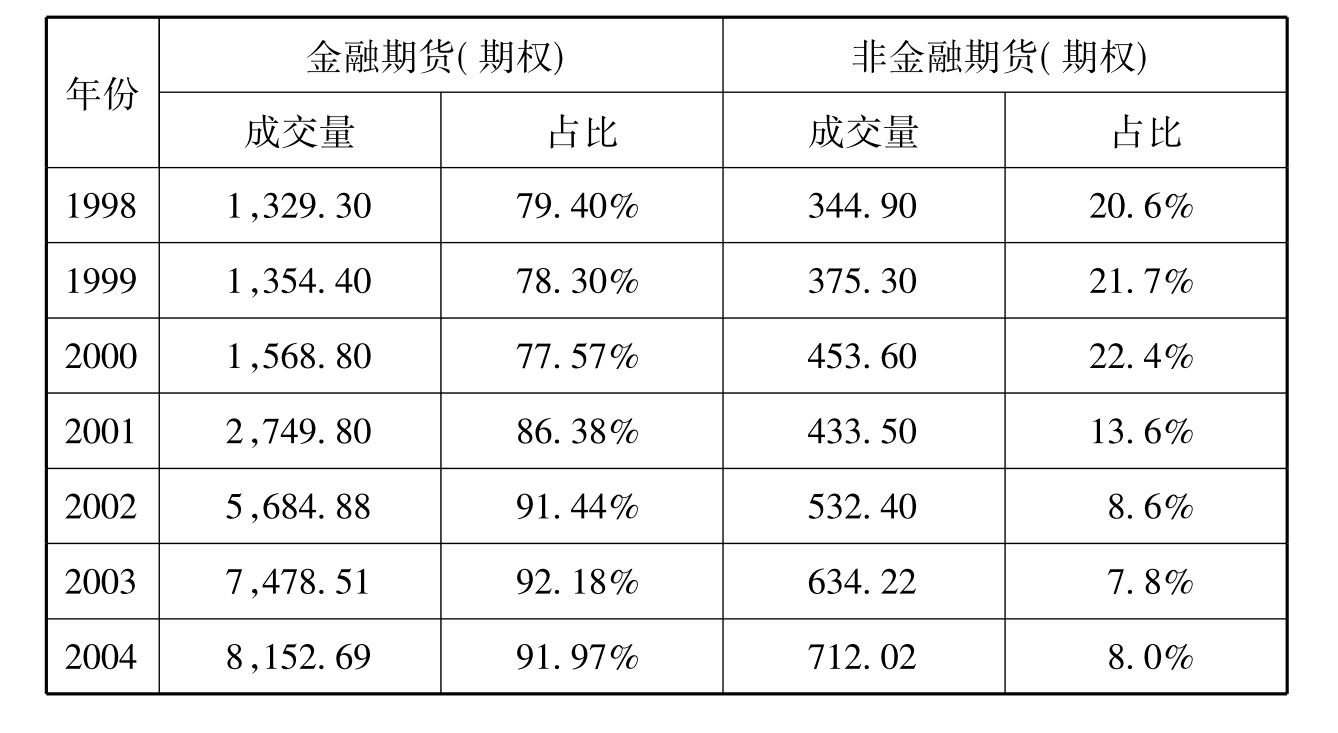

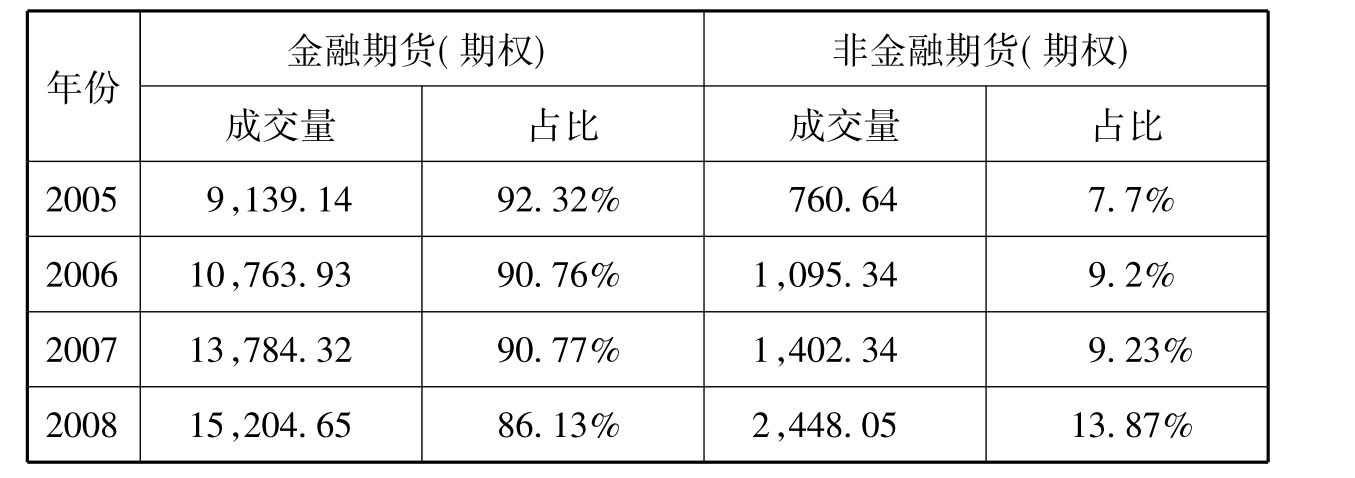

表8-1 1998—2007年世界金融期货(期权)与非金融期货(期权)成交情况

(单位:百万手)

续表

资料来源:美国期货业协会年报(Futures Industry Inside Features)。http:// www.futuresindustry.org/。

从表8-1可以看出,进入21世纪以来,金融期货比重的提高是在期货(期权)总量迅速增加的基础上进行的,从2000年到2008年,金融期货(期权)的交易量增加了将近10倍,商品期货的比重虽然一度下降到不足10%,但同期的交易量也增加了5倍多。21世纪的前半期,金融期货和商品期货都在发展,二者的比例趋于稳定。2008年似乎是个特例。当年发生了金融危机,世界商品期货市场大幅波动,吸引了大量的投资者,虽然金融期货(期权)的交易量同比增加了10.3%,但商品期货市场同比增加更多,增幅达到了74.57%。

金融期货和商品期货的绝对量同时增加的原因可能是:金融期货吸引了原先未参与商品期货的投资者,这些投资者可能是证券等领域的投资者,为了规避风险利用金融期货(期权),而参与金融期货后又逐渐参与了原本不熟悉的商品期货,所以金融期货的发展不但没有影响商品期货,而且在一定程度上促进了商品期货的发展。

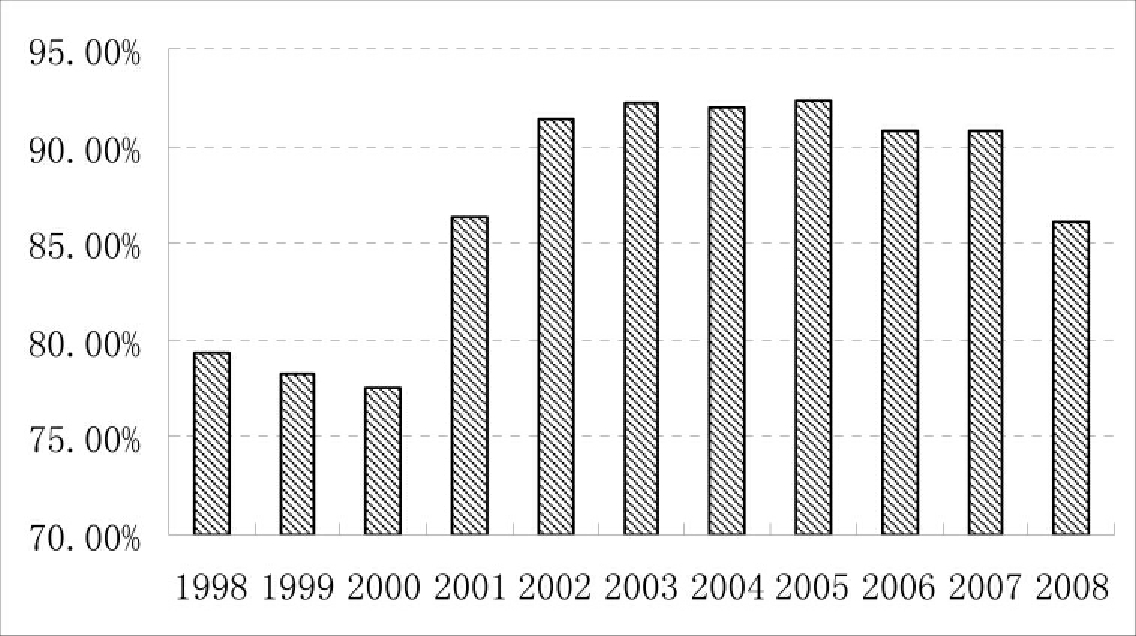

从图8-1中,可以更直观看出金融期货(期权)所占比重从2001年开始迅速增加。在金融期货(期权)迅速发展时,期权的发展尤其迅速。

图8-1 1998—2008年金融期货(期权)在全部期货(期权)中所占比重

表8-2 1998—2008年美国及世界期货、期权的成交情况(单位:百万手)

资料来源:美国期货业协会年报(Futures Industry Inside Features 1998—2008)。http://www.futuresindustry.org/。2007、2008年美国数据缺。

期权交易在2001、2002年有了突破性的发展。从表8-2中可以看出,2001年之前,期权成交量远小于期货成交量,2001年期权交易量接近于期货交易量(期权/期货=76.8/100),2002年期权交易量首次超过期货交易量(期权/期货=167.4/100),2003年之后,虽然期权交易量的增幅小于期货交易量的增幅,但由于基数大,期权交易量一直稳定地高于期货交易量。

在期权交易量大幅增加的同时,是以证券交易所为代表的期权交易所的迅速崛起。下面以美国为例来介绍。

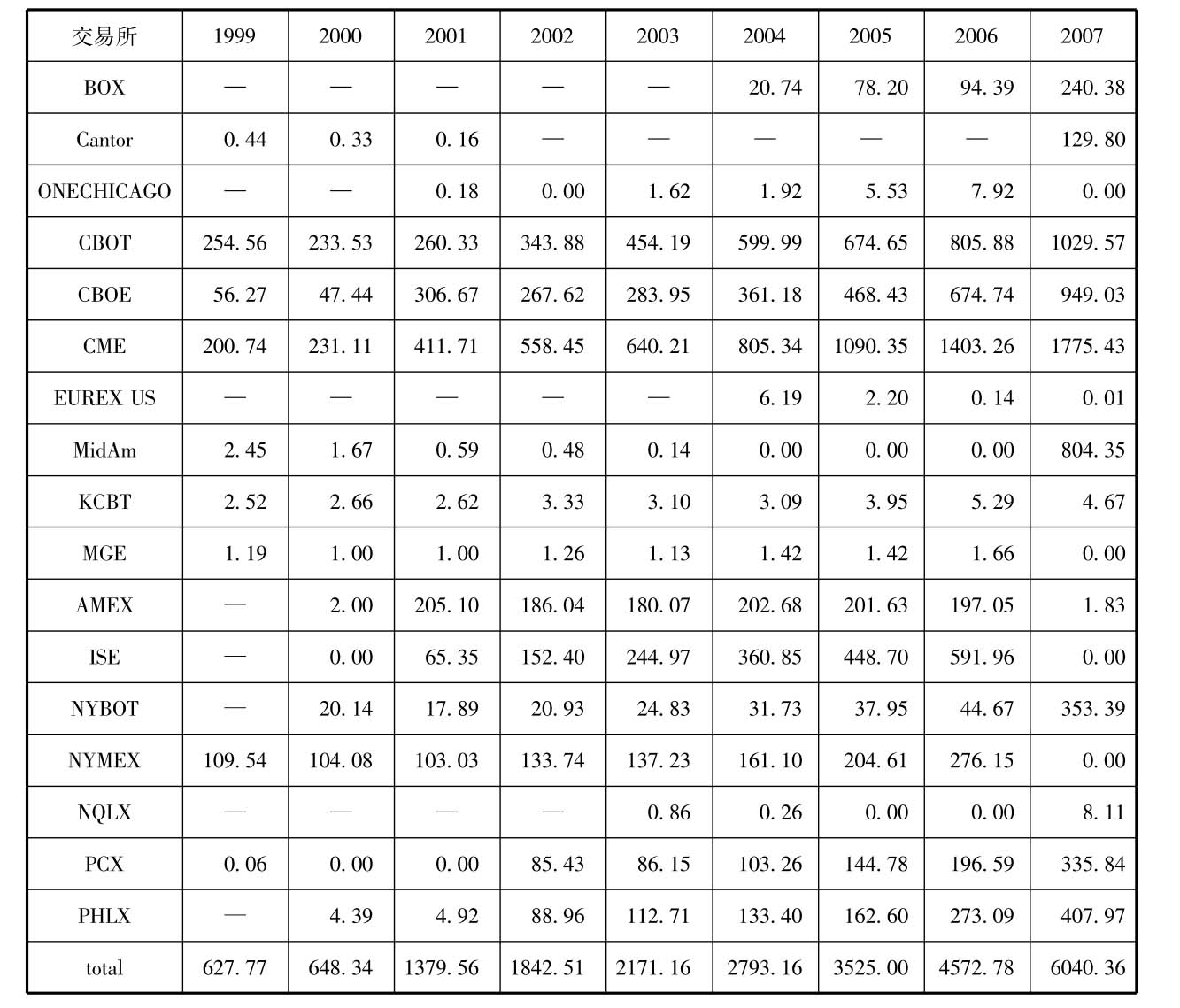

表8-3 1999—2007年美国期货(期权)交易所交易量(单位:百万手)

资料来源:美国期货业协会(Futures Industry Association,FIA)年报(Futures Industry Inside Features 1999—2007)。网址:www.futuresindustry.org。

注:1.2003年成交量NFI只统计了世界前23位,其中有美国的前8位。后面交易所2003年的数据由2004年报告补齐。

2.1999、2000年成交量不包括个股期权(options on individual equities),但包括证券期权(options on securites)。

证券期货交易所的期权交易异军突起。从表8-3可以看出,在2001年之前,美国证券交易所(AMEX)、国际证券交易所(ISE)、太平洋交易所(PCX)、费城证券交易所(PHLX)等在国内影响力有限的证券交易所,在期货领域同样默默无闻。但在2001年,除了芝加哥期权交易所(CBOE)交易量仅次于CME,位列美国交易所期货(期权)交易量第二外,AMEX、ISE、PHLX等证券交易所一跃分别位列美国交易所期货(期权)交易量的4、6、8位。在2002—2006年这些年里,以上三家证券交易所及PCX的期权交易量一直稳定在4~8名之间,在NYBOT、MGE、KCBT等老牌期货交易所之前。2004年以来,波士顿期权交易所也异军突起,从2004年的排名第十,之后连续两年交易量排名第九,交易量超过NYBOT等期货交易所。

证券交易所期权交易的崛起改变了期货市场以芝加哥为中心的期货版图,使期货交易中心更为分散。但由于CME、CBOT期权交易的增长及CBOE在期权市场的领先优势,芝加哥期货中心的地位仍然没有其他地方可以相比。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。