二、第二次规范整顿期间的市场变化

绿豆期货交易在第一次规范整顿期间一枝独秀,长盛不衰。其成交金额占市场份额逐年上升,在1998年达到将近60%。第二次规范整顿的重要目的是“充分发挥期货市场发现价格和套期保值的功能,进一步遏制过度投机”,在试点期货交易所刚刚调整为三家后,郑州市场就发生了绿豆期货合约清零的风险事件,在此之后,中国证监会采取了提高绿豆风险保证金的措施。

在提高风险保证金至20%后,鉴于高交易成本和政策风险,绿豆期货迅速沉寂,炒作绿豆的资金逐步向大豆、铜等品种转移,发生了大品种活跃的良性变化。品种转换时期,伴随着期货市场的萎缩。1999年,期货市场总成交量同比下降29%,成交金额同比下降39%;2000年,期货市场进一步萎缩,总成交量同比下降26%,成交金额同比下降28%。2000年是期货市场开始规范整顿以来的连续五年交易规模下降。

(一)1999年郑州绿豆期货持仓清零事件

1999年1月18日,郑州商品交易所为控制交易风险,化解僵持的交易局面,对部分绿豆期货合约持仓全部强行对冲平仓(清零)。这一期货持仓清零事件是中国期货史上正常交易条件下绝无仅有的事件,交易所成为市场争议的焦点。

1.事件经过。

1998年下半年,空方利用宏观经济走势不明、全国物价指数低迷、绿豆消费旺季已经过去的题材,并承接前两年不断探低走势的惯性逢高大肆打压。而部分多头资金认为1999年通货紧缩的压力加大,人民币贬值的可能性增加,从9901开始的一系列合约上逢低大量买进。在新豆上市后现货价格不断探低的情况下,期货价格不断推高,并在高位实现了9901合约的交割。空方则避实就虚,在远期合约上大打出手,1月4日即元旦过后的第一个交易日,期价就开始大幅下跌。在随后的几个交易日内,大盘平均每天下跌的幅度达到五六十点之多。多方针锋相对,双方在GN907合约上不断增仓,重仓对峙,1月11日,当日增仓14万多手,收盘时GN907合约持仓已达到401392手(双边),超过交易所规定的市场持仓总量。巨仓对垒,期价向任一方向的大幅运动,都会给交易所、经纪公司带来穿仓的极大损失,积聚了极大的风险。

为了控制风险,交易所连续出台了一系列文件:

1月12日,郑州商品交易所出台文件,决定从1月12日起,将9907合约的保证金由5%提高至10%,并对9907合约超过市场持仓总量控制线标准40万张的新开仓部分在收取10%交易保证金的基础上,另增收成交金额50%的追加保证金,应增收的部分在当日结算时收取并进行资金划转。当日,绿豆合约全面減仓,9905、9907合约出现跌停板。1月13日,多头斩仓盘汹涌而出,9903、9905、9907合约全部出现跌停板。

根据规则,郑州商品交易所决定:自1月14日起,9903、9905、9907绿豆期货合约的涨跌幅度在±120元/吨的基础上扩大到±180元/吨,交易保证金分别按7.5%和10%收取。1月14日,近月合约9901、9903合约暴跌,出现9901合约交割违约和多头弃盘迹象。

为防止多头主力爆仓,将恶果留给交易所和经纪公司,1月14日闭市后,郑州商品交易所出台文件决定:(1)绿豆9903、9905、9907合约的价幅调整为±6元/吨;(2)绿豆9903的交易保证金按100%收取,9905、9907的交易保证金按50%收取;(3)绿豆9903、9905、9907合约只能平仓,不能开新仓。以上措施的目的是,在有限的价格波动中尽快减仓,化解市场风险。

1月15日,各合约全部跌停板,成交量不足5000张,多头欲平仓而不能。尽管交易所连续出台控制市场风险的文件,但没有收到效果,绿豆交易已经出现失控状态。针对这种情况,1999年1月18日(星期一)下午,郑交所发布《中郑商交字(1999)第10号》文宣布:“1999年1月18日闭市后,交易所对绿豆9903、9905、9907合约的所有持仓以当日结算价对冲平仓。”即这些合约的所有持仓将全部对冲为零,这一措施一次性化解了交易风险,扭转了前期市场的僵持局面。这一将未到期合约全部清零的事件被称为“118事件”。

“118事件”虽然化解了市场风险,但此举毕竟史无先例,受到了相当多市场人士的质疑。持仓清零事件是在多方拉高期价,空方遭受较大损失后平仓的。GN9907合约的对冲平仓价为3126元/吨,而现货价格远低于这一平仓价格,即以平仓后重新交易的价格来看,基本在2400—2500元/吨之间。在期现差价较大,期价难以维持,摇摇欲坠的情况下,按比现货高的期货结算价平仓,显然有利于多方而不利于空方。而多方又是以本地投资者为主,这自然给人以交易所偏袒的印象,而广为人士所诟病。

2.郑州绿豆期货持仓清零事件背景分析。

郑州绿豆期货持仓清零事件与第一次规范整顿期间的其他风险事件有着不完全相同的特殊历史背景。

在规范整顿第一阶段14家试点交易所的竞争中,郑州市场稳步发展,并在整个市场陷入低潮时,郑州市场的交易规模走上高峰,交易量占全国交易量的近60%。在期货市场的低迷中,郑州绿豆的活跃使期货市场度过了生存的难关,有一些市场人士这样评价:“近几年来整个市场是喝着绿豆汤熬过来的。”郑州商品交易所在1993—1998年的激烈竞争中脱颖而出的事实至少从一方面说明,郑州市场的管理方面有独到之处。

正如前述,郑州市场是以粮食为主要交易品种的,但粮食体制改革并没有完全市场化,粮食企业以政策性业务为主,大宗粮食价格由国家规定,套保主体缺位,价格发现功能难以发挥。在这种情况下,理性的选择是交易市场流通量小但完全市场化的粮食品种,绿豆因其价格波动大而成为郑州市场的明星品种,这一品种是在与北京商品交易所等交易所的竞争中脱颖而出的。小品种有易炒作的特点,但是因其现货贸易量有限,所以大的交割月持仓就有逼仓的风险,所以严格限制持仓总规模和单个客户的持仓量是必要的,根据市场的风险进行干预是小品种的特点,防止出现市场风险的难度更大。但整体上,在1997年之前,交割是顺畅的,市场没有出现大的风险。

郑州市场绿豆的交易风险要放在东南亚金融危机的历史背景下来分析。1997年的东南亚金融危机爆发,国家的金融安全面临严重考验,同时,由于东南亚国家货币严重贬值后,我国承担了人民币不贬值的重负,出口受到严重影响(1998年出口商品价值增幅仅为0.5%,而1991—1998年的平均增幅为14.5%),国家经济增长放缓(1998年国内生产总值增幅为7.8%,为进入90年代以来最低),有通货紧缩的趋势(1998年CPI下降0.8%,为1972年以来首次下降),为此,国家采取了积极的财政、金融政策等种种措施来稳定提升经济。

1997年,在东南亚金融危机、国内经济滑坡的背景下,中国证监会开展了“证券期货市场防范风险年”活动。1997年3月7日,朱镕基在八届全国人大五次会议期间指出,要切实加强对金融风险的防范,1997年要大力开展“整顿金融秩序、防范金融风险年”活动。3月11日,国务院总理李鹏在八届人大五次会议的政府工作报告中提出:“要规范证券、期货市场,增强风险意识。”4月23日,中国证监会发出《关于开展“证券期货市场防范风险年”活动的通知》(证监[1997]10号),把以上活动“作为全年的工作重点,通过加强市场监管,规范市场行为,努力防范和化解市场风险,保持市场稳定,为香港回归和党的十五大召开创造良好的社会环境”。

郑州市场在1998年至1999年因其执行规则多变而广为市场人士所诟病。在各个市场交易逐渐萎缩,交易所调整为3家的情况下,全国市场资金云集郑州市场,对绿豆这一小品种的风险控制带来了考验。绿豆的出口地区主要是东南亚,该地区经济危机使我国的绿豆出口受到影响,供过于求,使绿豆价格面临向下的沉重压力。在国家控制金融风险的要求下,期货市场产生的价格因其广泛传播而可能加剧人们悲观的心理,所以市场管理者采取措施希望稳定价格是市场目标函数作用的表现之一。但是,结果再一次表明,企图通过调控期货市场来改变现货市场是本末倒置,期货市场的作用是反映现货市场的供需,产生真实的价格,对期货市场的调整影响只是暂时的,不能起决定作用,违反市场规律要付出信任的代价。

(二)品种转换:更加重视期货市场社会功能的发挥

品种转换以2000年中国证监会实行“扶大限小(扶持大品种,限制小品种)”[19]为主要标志,表明行使监管职能的国家部门已经初步准备结束试点,谋求让期货市场在国民经济整体体系中发挥更大的作用。

在试点阶段,期货市场既取得了一定经验,又付出了一定形象和信誉损失,可以说是为取得经验支付的成本,但这种成本不能无限期的支付。

在试点阶段,小品种的交易既无损于国民经济的正常运行,又可以在运行中总结经验。但没有期货市场社会功能的更大发挥,期货市场就会游离于国民经济体系之外,很难找准自己的位置。而期货市场不能发挥为国民经济服务的功能,仅剩投机功能时,其和赌场就更为相似,同时,期货市场也吸引大量的社会资本游离于实体经济之外,这对于资本短缺的发展中国家来说,更是非常不利的。

让期货市场尽快融入国民经济体系是中央监管部门的责任,也是期货市场当时主要的阶段性目标。让期货市场融入国民经济,首先要控制市场风险,不对社会稳定构成威胁,然后在风险可控的基础上,要尽快地实现关系国计民生品种的稳步活跃,发挥积极的社会功能。1993—1999年,由于制度约束,期货市场活跃的几乎都是生产和流通量都小的品种,如郑州市场的绿豆连续数年一枝独秀,最高时曾占全国期货总成交量的57%(其他品种如小麦成交量很少)。进入21世纪,市场经济体制初步建立逐渐完善放松了过紧的制度约束,为期货市场发挥更大功能创造了条件,但由于路径依赖,习惯于小品种频繁炒作的投资者很难自觉地较快而平稳地转向关系国计民生的大品种。中国证监会在确定促进关系国计民生的大品种活跃的战略目标后,必须考虑路径选择问题。如何“扶大限小”?交易费用和投资回报是投资者考虑是否转移投资的基本因素。为此,中国证监会提高了当时非常活跃的绿豆的交易保证金,降低了大品种的交易保证金,从而基本实现了活跃大品种,限制小品种的战略目标。

(三)小品种的沉寂与大宗商品期货交易的逐渐活跃

经过第二次规范整顿而保留三家交易所后,市场上最活跃的品种仍然是小品种绿豆,这也是保留交易的唯一的小品种。1999年绿豆期货急涨急跌,多空多次大战,市场风险较大。当年底,中国证监会出重拳,保证金提高到20%,绿豆期货进入冷冻状态。

1.绿豆期货的冷冻。

经过1999年初的持仓清零之后,由于交易所的多方努力,加上交易者对绿豆浓重的感情,从1月19日起,绿豆成交量和持仓量稳步上升,至1月28日,GN007的持仓量达到3.7万多张,各月期价也都先后止跌。之后,绿豆期货经历了5月前反复上涨、5月初至6月初的急跌、11月份前反弹创新高三个阶段。在每个阶段,交易所都采取了不同的措施,试图加强市场调控。

第一阶段,1999年5月前的上涨与风险积累。春节过后,在绿豆消费旺季到来、出口形势看好等基本面的利多支持下,期价缓步回升。3月2日,GN909、GN911分别创出2496、2552的本年度最低点,3月3日,绿豆期价突然启动,破位上涨。自此,郑州市场又展开了一轮新的上涨行情。此次上涨一开始力度就很强劲,至3月底,GN909、GN911涨幅分别达到250点和200点左右。经过短暂盘整,从4月10日起,以GN909、GN911为龙头的大盘又进入了一轮新的更为凶猛的涨势,短短的十多个交易日内,GN909、GN911涨幅分别达到250点和300点左右。进入4月中旬之后,绿豆期价在高位巨幅振荡,市场风险也陡然增加。针对这种情况,5月7日,郑商所交易交割委员会召开了会议,会议认为“一些迹象表明,从交割月仓单的数量、仓单的大规模出口到远期月份的扩仓,价格的滚动拉抬是少数人有计划、有目的操纵的,所以,与会代表建议交易所严格按照交易规则进行监管,对超出比例接受绿豆仓单和私下大量购买仓单以达到垄断仓单、操纵市场目的的行为,给予严厉查处”。受此影响,5月10日,GN909、GN911分别下跌70多点和60多点。

第二阶段,5月7日—6月8日,绿豆期价急挫。从5月7日以后,绿豆期货上涨势头明显受挫,在多次冲高受阻之后,大盘初现头部形态。5月28日,GN909、GN911分别创造了3076、3008的高点后,当天大幅下挫,至6月8日为止,短短数个交易日,GN909、GN911分别下跌了650点之多。期价的巨幅下跌使市场风险明显增大,6月3日,郑商所召开第三届理事会紧急会议。会议认为,近期市场出现暴跌行情给交易所会员单位和投资者带来了巨大的风险,交易所将视风险情况,在必要时采取措施。受此影响,期价跌势减弱,6月8日,大盘止跌回稳。

6月8日—11月29日,基本面支持,大盘再创新高,交易所采取风险控制措施。宏观面为期价上涨创造了良好的外部环境。从国际形势看,东南亚经济走向复苏,日元升值,我国绿豆出口形势转好。从国内看,国家刺激经济增长的财政措施和金融措施见效,经济增长率明显提高,上半年我国经济增长率达到7.9%,整体物价水平上涨的潜在压力日益加大。从供给上看,绿豆本身的产量锐减。由于天气干旱,今年各绿豆主产区普遍减产50%左右,部分地区可能减产达70%左右,现货价也有所启动,并缓缓上涨。此轮上涨最大的特点是减仓上行,显然,上涨的动力主要来自于空头减仓力量的推动,证明此轮上涨符合基本面。尽管此轮上涨有基本面的配合,但期价在短时期内上涨幅度过大,投机成分明显增加,尤其是在11月26日,GN005、GN009分别突破4000关口之后,市场风险明显加大。针对这种情况,11月26日,交易所规定对绿豆多头持仓1000张以上的会员多头持仓部分的交易保证金提高至13%;12月2日,交易所发出通知,自12月6日起,5、7、9月份绿豆合约的多头持仓交易所保证金提高至15%。

1999年的绿豆运行有以下特点:

(1)由于绿豆交易时间长,且波幅较大,在市场上形成了浓重的绿豆情节,市场交易人士不肯轻易离开绿豆交易市场。

(2)绿豆市场多空多次展开大战,市场风险陡然放大。

1999年底,管理层出重拳,采取冷冻措施,曾经风光无限的绿豆期货曲终人散。12月21日,中国证监会宣布了郑州商品交易所新一届领导班子任命的决定,交易所当日发出通知,规定从1999年12月24日起,绿豆的涨跌幅度在于12月22日由±120降为±20的情况下,又降为±2;2000年1月1日,绿豆交易保证金从10%提高到15%;从2月1日起,从15%提高到20%。保证金提高的同时,波幅缩小至几乎固定,炒作获利的空间十分有限,交易成本又大幅提高,绿豆期货投资价值完全丧失,从两方面使郑州绿豆交易迅速萎缩,持仓量迅速降低。虽然自2000年4月10日起,郑州商品交易所的绿豆合约价幅恢复为±120元/吨,但交易保证金保持20%至今。与此同时,小麦交易保证金逐渐降低,从2000年1月1日起,从10%降低到8%;从2000年2月1日起,从8%降低到5%。绿豆期货进入了“安乐死”状态,而小麦交易保证金的逐步降低是证监会扶持大品种思路的具体体现。

2.大品种的逐渐活跃。

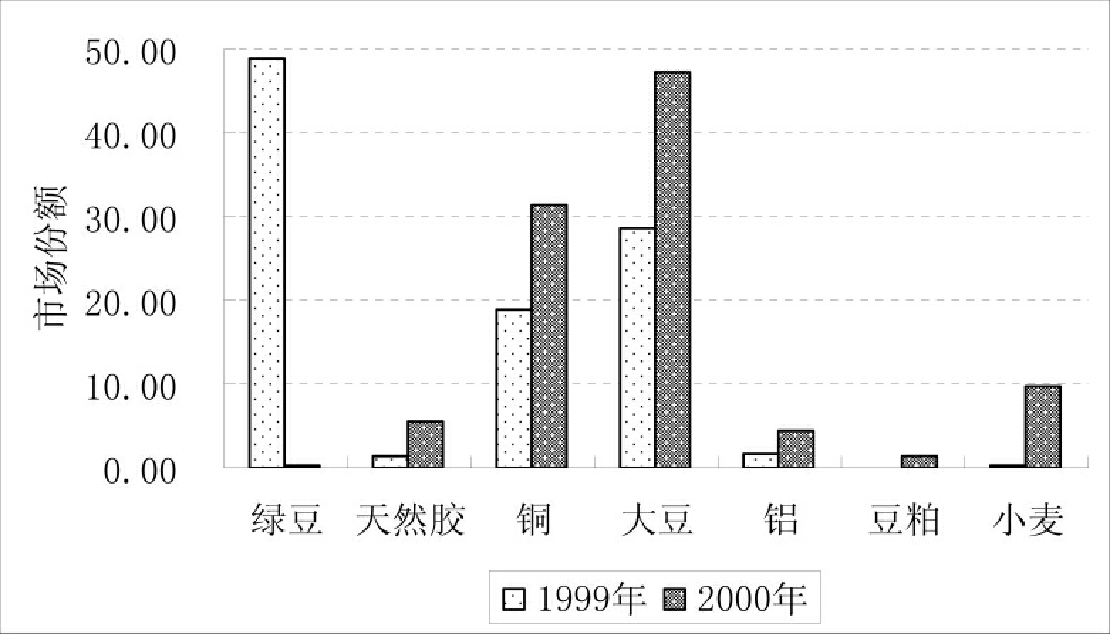

2000年之后,绿豆隐退,让位于大豆、铜、小麦等品种,期货市场就此转势,走上了大品种逐步活跃的道路。各品种交易情况的变化具体见表5-8和图5-6。

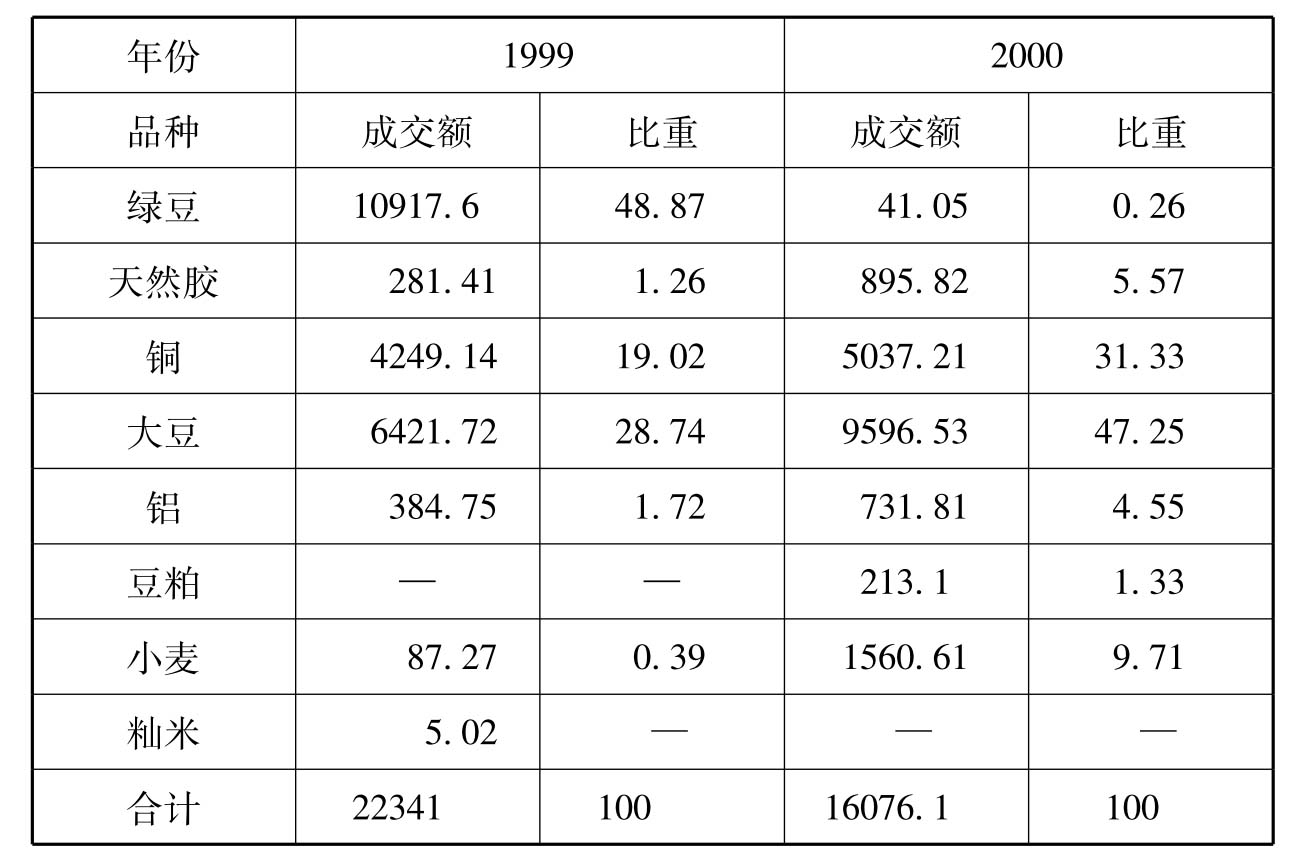

表5-8 1999—2000年各品种交易情况

资料来源:中国证监会、《期货日报》和中国国际期货经纪有限公司。

从表5-8和图5-6可以看出,期货市场在世纪之交实现了大小品种的转换。冷冻绿豆期货,受益最大的是大连的大豆和上海的铜,曾经活跃的绿豆终于在2000年沉寂,大豆、铜、小麦等大品种所占比重增幅较大。郑州市场的小麦期货几经坎坷,受制于该品种的市场化程度和市场信心,始终未能达到应有的活跃程度。

图5-6 各品种在1999、2000年成交金额所占比重

资料来源:中国证监会、《期货日报》和中国国际期货经纪有限公司。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。