第四节 会计科目表及使用说明的设计

一、会计科目表设计

会计科目表的作用是帮助所有会计人员清楚地了解和正确地运用会计科目,规范账户的开设和会计分录的编制。会计科目表的设计主要是要解决会计科目的分类排列、科目编号及科目使用说明等问题。

(一)会计科目的分类排列设计

会计科目分类排列设计的方法一般是将会计科目按照会计要素分类和其在会计报表中填列项目的顺序排列。企业会计科目表分为资产、负债、所有者权益、成本和损益五大类,并按其先后顺序排列。在每一大类中各个会计科目的排列顺序还应依据一定标准。在资产负债表中,如果资产是按照其重要性排列的,则在会计科目表中资产类科目也应按照其重要性排列;在资产负债表中,如果资产是按照其流动性排列的,则资产类科目也应按照其流动性排列。我国现行会计制度中的会计科目表中,资产类科目是按照其流动性排列的,负债类科目是按照其偿还期限的长短排列的,所有者权益类科目是按照其永久性程度高低排列的。

财政部统一会计制度中的会计科目表列出一级会计科目的名称和部分二级会计科目的名称,基层单位在设计会计科目表时,应根据需要设计出明细科目。

(二)会计科目的编号设计

会计科目编号的主要作用是使会计科目排序井然有序,有助于查阅和记忆,便于分类安排账簿顺序,便于会计报表依序编制,有助于会计事项的归类。

排列会计科目的方法有以下三种。一是按大类别排列方法,如先列资产排列法、先列负债排列法、先列净值排列法等。二是按性质别排列法,为反映企业偿债能力的强弱,应将流动性较大的排列于前,流动性较小的再依次列入,如流动资产、固定资产、无形资产、递延资产、其他资产等,短期负债、长期负债、其他负债等;为反映企业的投资能力大小,应将流动性较小的排列于后,而渐次于流动性较大者。三是按科目排列法,兼顾流动性及重要性,即一方面考虑其重要性的大小,同时注意流动性的强弱。如先按重要性划分,然后将每一类重要性相同项目再按流动性强弱排列;如按流动性划分,然后再将同一流动性的项目按重要性大小排列。

会计科目编号是利用数字、文字和其他特定的符号等作为工具,按一定的方式,组成一定形式的编码,作为科目的符号,以利于对会计科目的记忆和使用。目前,国内外编号的方法,主要有数字符号法、文字符号法、混合法等。

1.数字符号法

数字符号法,即用一定数字编列会计科目号数的方法。它又可以分为以下三种方法。

(1)顺序编号法。又称流水编号法,这是一种最简单的编号方法。即将会计科目依次排定,自“1”开始顺序排列至最后一个科目止。它的优点是便于计算总数(最后编号就是总数)和查明有无缺漏。如果企业应用这种方法对会计科目编号,要注意在每一类科目后留有一定的空号,以备增加科目时使用。

(2)数字分组法。也叫分段编号法,它是将数字符号法予以改进的一种方法。即是将会计科目按所确定的数字组来排列,每类会计科目都给予一个数字组。在确定数字组时,先以大类别为标准,决定其起止号数;然后按性质别,区别其性质别的起止号数;最后,就从每一性质别的起止号数为范围,依次排列其各科目的号数。例如,资产类科目为101~199,货币资金类科目为101~109,属于货币资金类的各个科目,其编号为101、102、103……109等。

(3)十进位数字编号。即用十进位数字编列会计科目号数的方法。此法先按大类别划分,从1编到9;再按性质别在大类别号数右边加一个数字,从0编到9;然后,就同一性质别的各科目(总账科目),在性质别号数右边加一个数字(从1编到9)。这样,从左边起,第一个数字表示某一大类科目,第二个数字表示某一性质别的科目,第三个数字则表示某一个性质别内的总账科目。

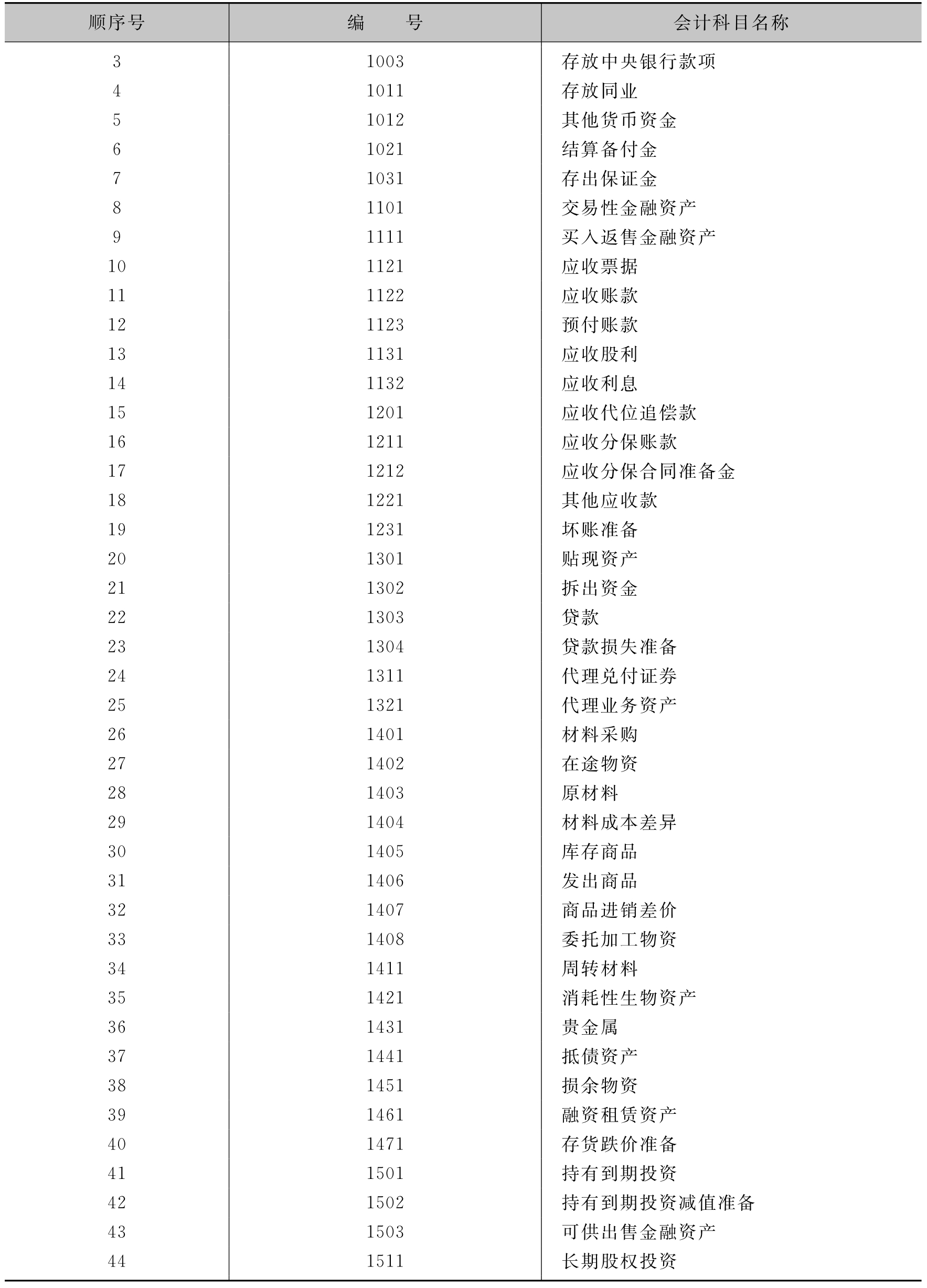

具体编号方法见表3-1。企业会计准则中的会计科目表所示。

表3-1 会计科目名称和编号

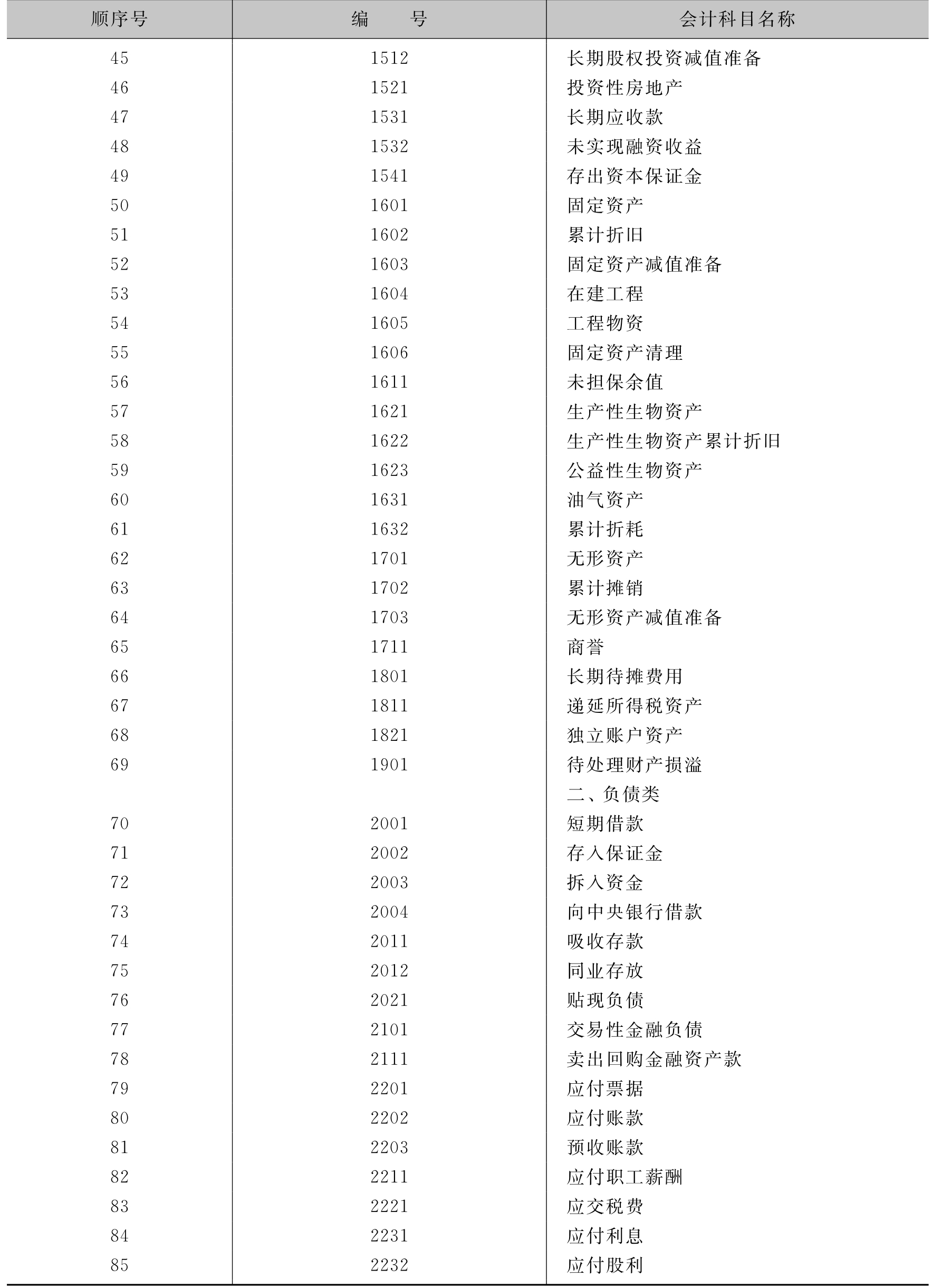

续表

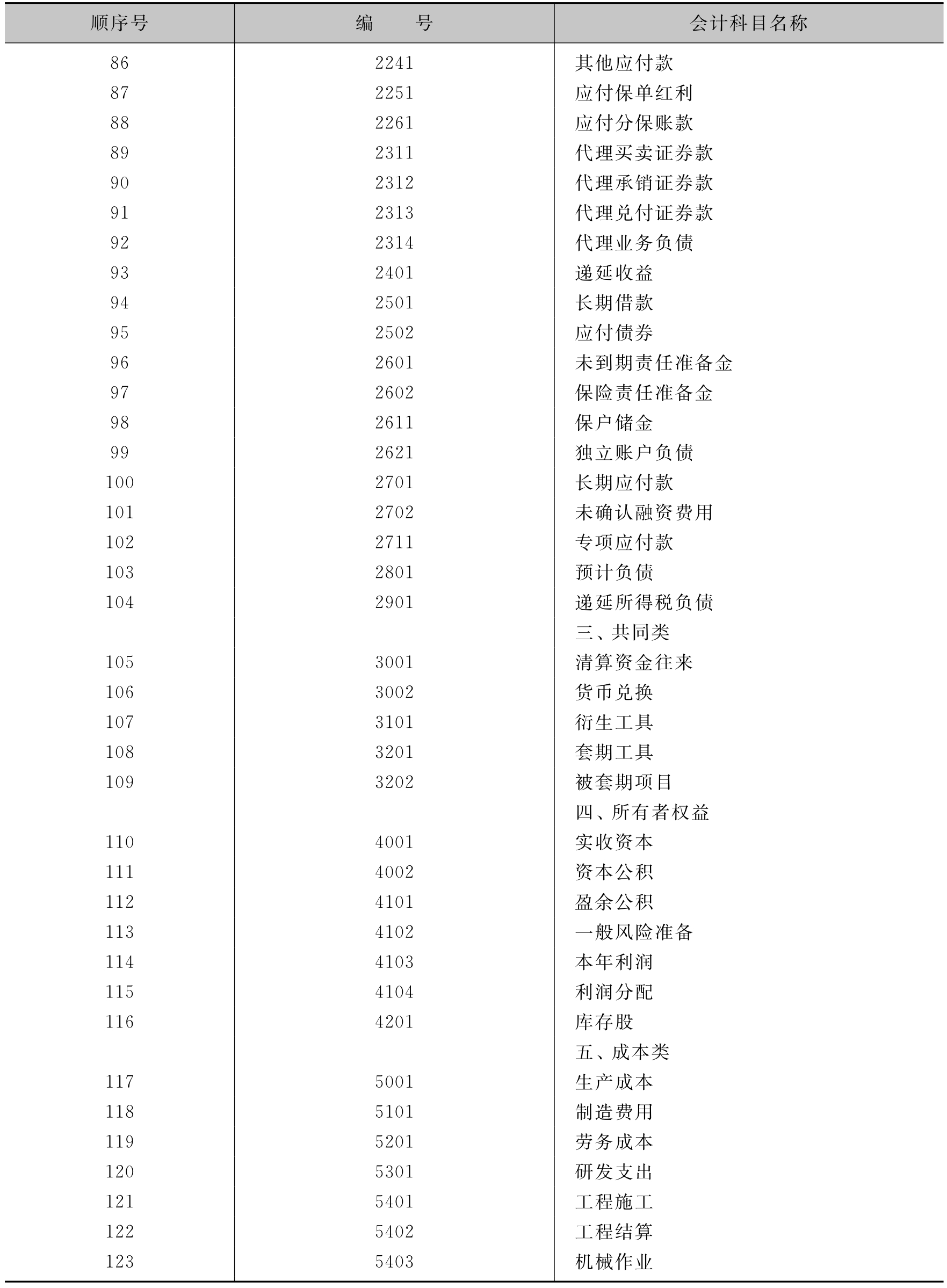

续表

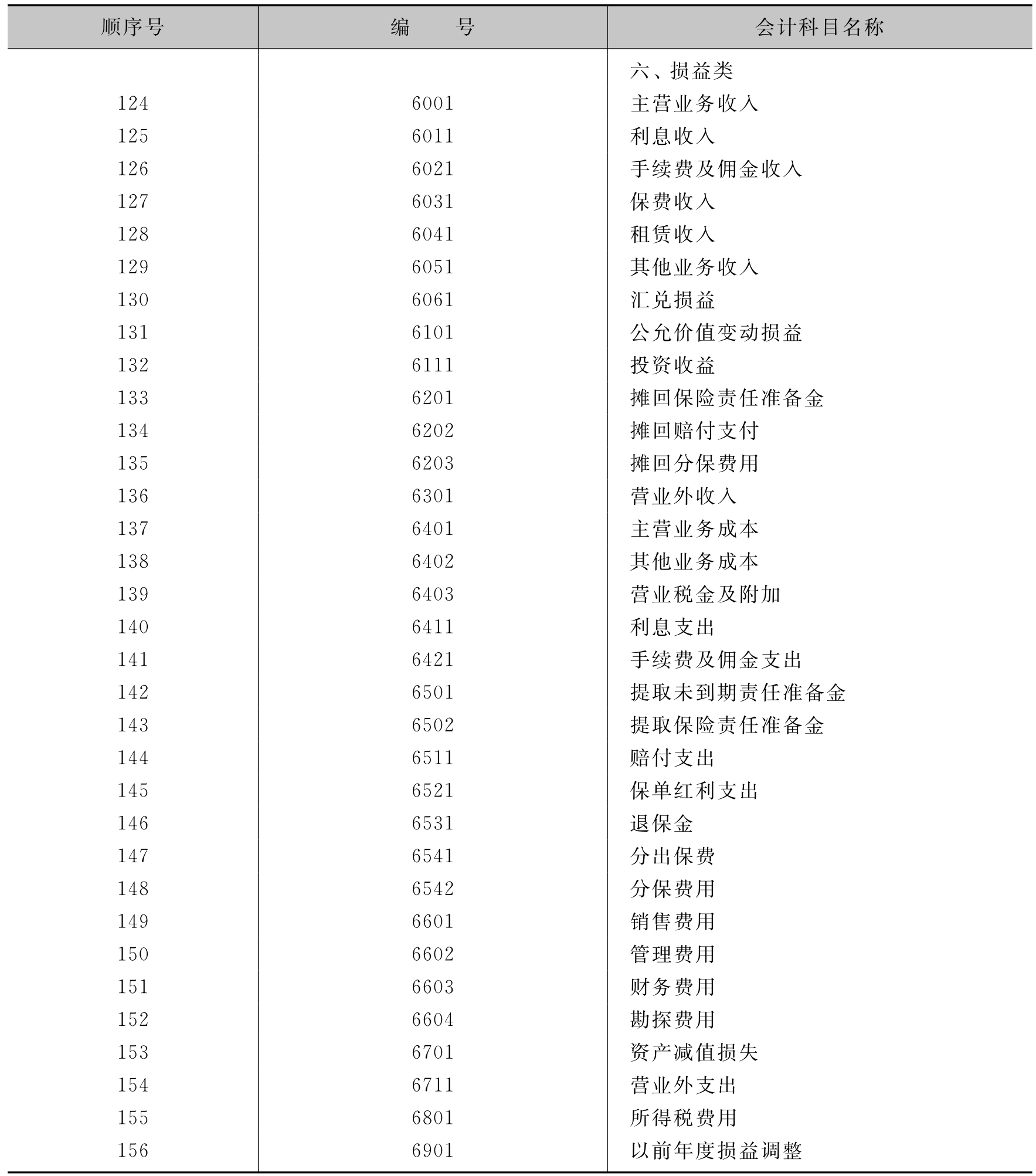

续表

续表

2.文字符号法

文字符号法是用一个字母或一系列字母作为会计科目及类别的标记。这种方法是按汉语拼音或英文字母的排列顺序来表示科目分类的,其优点是便于记忆,易于联想。其编号方法有以下两种:

(1)普通文字法。即以英文字母的A、B、C……X等,按其顺序代替数字编号;或者以我国汉语拼音字母,按其顺序代替数字编号。

(2)记忆法。即以各级每一英文会计科目的字头为代表的简字,然后就其属性加以联结,即成为该科目的代表符号。利用汉语拼音字母排列也是如此,即其总账科目和明细科目使用拼音的头一个字母来表示(也可以完全以开头字母排列),这种方法适用于仓库材料、商品等存货方面编号。

3.混合法

混合法是将数字符号法及文字符号法加以合并,来表示会计科目的编号方法。其构成可按分组符号法或十进位法处理。这种编号方法吸收了它们的优点,既便于记忆又有清楚明确的顺序。其具体组合方式有以下两种:一种是以数字表示科目分类和总账科目,用字母表示明细科目,其字母应取科目的第一个字母表示;另一种是用字母表示主要分类,而用数字表示总账科目和明细科目,其字母多按其顺序排列。

二、会计科目使用说明书的设计

会计科目设计完成后,要在会计科目表后以使用说明的方式对各个会计科目的核算内容、用途、使用方法等进行详细说明,以利正确使用。会计科目使用说明,其主要内容包括以下五个方面。

(一)说明各会计科目核算的内容与范围

首先要说明每一个会计科目核算的具体内容,要严格划分类似科目的界限,以保证正确地核算,防止发生混淆使用会计科目的现象。另外,对于财产物资的计价方式也应加以说明。如“在建工程”科目,应先说明它是核算公司为基建、更新改造等在建工程发生的支出,包括固定资产新建工程、改扩建工程等所发生的实际支出以及改扩建工程等转入的固定资产净值。购入不需要安装的固定资产,不在本科目核算,公司购入为工程准备的物资也不在科目核算。如“库存现金”科目,要说明该科目只核算单位的库存现金,明确备用金不在本科目核算,应在“其他应收款”科目下设置“备用金”明细科目进行核算。

(二)说明会计科目的核算方法

在会计科目使用说明中,应说明根据会计科目设置的每一账户的性质、库存、结构及主要账务处理和核算要求,以便会计人员正确运用会计科目进行核算和监督。如“库存现金”科目,其用途是核算单位库存现金的,应规定收入现金时记入借方,贷记有关科目;支出现金时,应借记有关科目,贷记本科目。同时要求单位设置“现金日记账”由出纳人员根据收付款凭证,按照业务发生顺序逐笔登记,每日终了,应计算当日的现金收入合计数、现金支出合计和结余数,并将结余数与实际库存数核对,做到账账相符。对于有外币现金的单位,应分别人民币和各种外币设置“现金日记账”进行明细核算。

(三)会计手册和标准会计分录设计

为了保证各种交易和事项能进行恰当的记录和在会计报表中能正确地反映,一是对影响每一个账户的各种交易进行描述,即编制会计手册,特别要重点说明非常规交易的记录处理;二是对常规的月末交易和事项建立一套标准会计分类,以便于对调整事项的正确处理,避免在月报、季报中遗漏,月末事项调整主要包括资产折旧、坏账处理、应计税费、产品担保和利息、生产费用和销售收入结转等。

(四)说明明细科目的设置

单位使用的会计科目,大多数都需要设置二级科目或三级科目,应在使用说明中规定应如何设置和设置哪些明细科目。如“固定资产”科目应说明按固定资产的类别设置二级科目,并应设置“固定资产登记簿”和“固定资产卡片”,对固定资产进行明细核算。又如“原材料”科目,规定应按材料的种类、存放地点分别设置明细科目进行核算等。

(五)其他事项说明

为了保证会计科目的正确使用,对会计基础和会计政策应作出说明。如固定资产的不同折旧方法、存货计价的方法等会计基础和会计政策应作出较详细的说明。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。