【摘要】:由第三章的研究内容可知,内部融资环境下,供应商具有两元的角色,即传统的供应商和金融服务提供商。显然,这种内部融资信用合同,将会降低供应链“双边际化效应”的影响,从而可能增加供应链的总收益,即可能协调供应链。由此,我们可以认为,内部融资不仅解决供应链资金不足的问题,还可以部分协调供应链的总收益。

二、内部融资部分协调资金不足供应链

由第三章的研究内容可知,内部融资环境下,供应商具有两元的角色,即传统的供应商和金融服务提供商。供应商可以通过延迟支付信用合同,向零售商提供一种风险共享的机制,鼓励资金不足零售商增加订货量,以尽可能满足市场的需求。

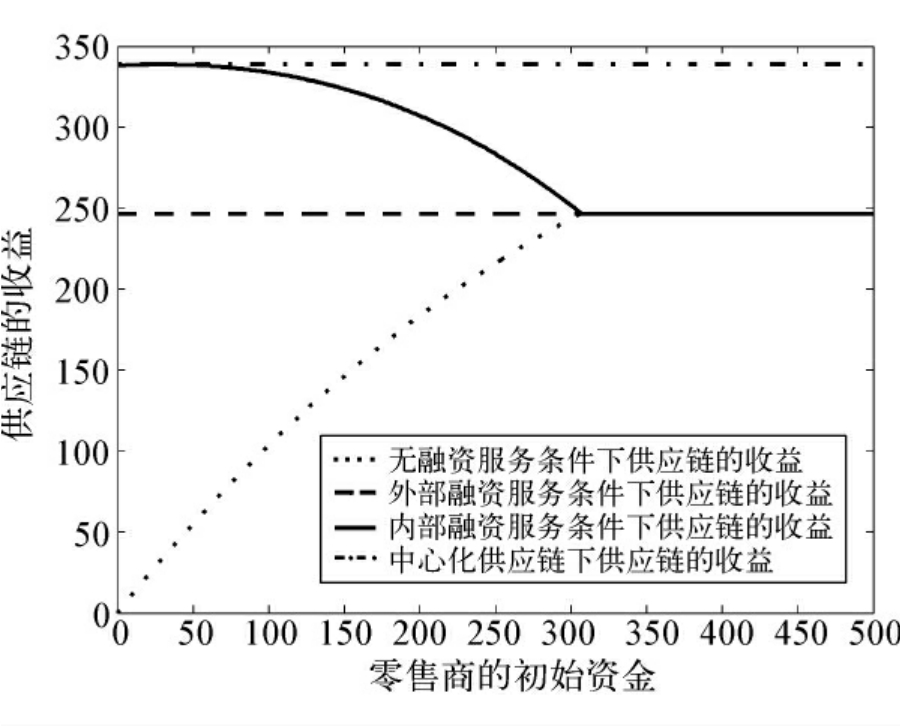

显然,这种内部融资信用合同,将会降低供应链“双边际化效应”的影响,从而可能增加供应链的总收益,即可能协调供应链。根据第三章的研究,我们进行如下的数学模拟:假设市场需求D是服从指数分布,均值为1 000,批发价为0.8,供应商的生产成本c为0.3,市场销售价格p为1。随着零售商资金量的增加,外部融资服务下供应链的收益可如图4-3所示。

图4-3 内部融资下供应链的总收益

如图4-3所示,内部融资可能会使得供应链的总收益达到中心化供应链的总收益,即可能协调供应链。注意,在图4-3中,我们假设内部融资的合同决策,即产品价格w是固定的。

在实施上,这样的假设是不合理的。因为,供应链拥有充足的资金,并愿意提供延迟支付信用合同以解决零售商的资金不足的问题,因而供应商是整个供应链的主导者。在特定的情况下,内部融资可能使得供应链的收益达到最优的中心化供应链总收益。但是,在这样的情况下,供应商并不是处于最优的状况,作为供应链的领导者,供应商将通过信用合同的决策w来分配供应链的利润。

对这个问题在第三章的研究中已经较详细地描述过,这里不再重复。由此,我们可以认为,内部融资不仅解决供应链资金不足的问题,还可以部分协调供应链的总收益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。