第二节 通货膨胀的影响与调整

一、通货膨胀的影响

前述各项分析内容,均是以历史成本会计报表为依据而展开的。但是,在现实生活中,货币本身的价值并不是稳定不变的。当物价发生剧烈变动,如出现通货膨胀,则货币本身的价值亦发生剧烈变动,如果我们仍按历史成本会计模式编制的会计报表进行财务分析,那么资产、负债、所有者权益、收入、费用和利润等就难以表现其真实的价值,这样必然影响到财务报表及其分析所提供的财务信息的质量,甚至导致财务分析者作出错误的判断和决策。

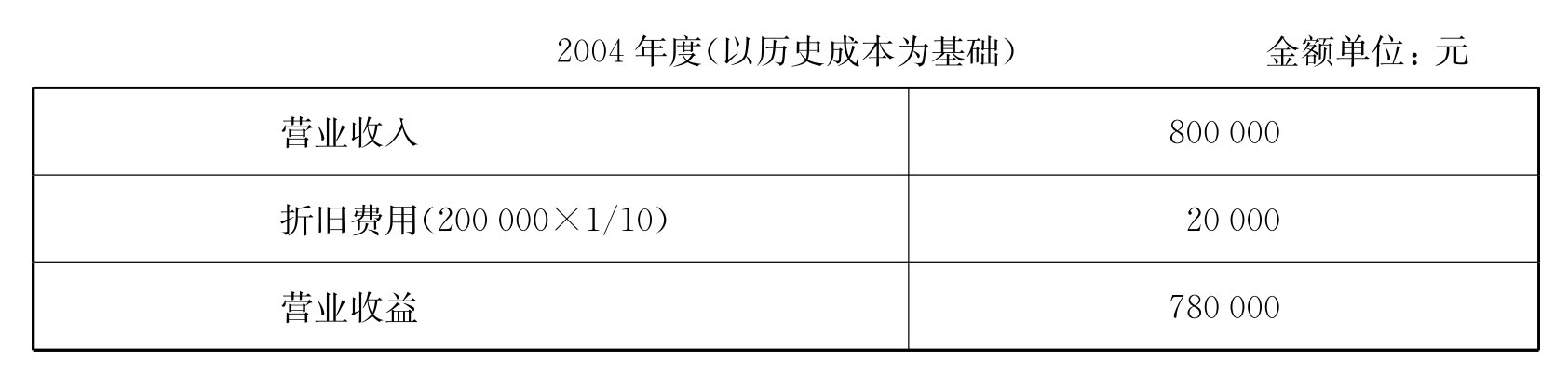

[例10-1] 假若AC企业2004年初购机器一台,成本为200 000元,预计耐用年限为10年。报废时无残值,该企业选用直线法计提折旧。2005年初,由于通货膨胀,该机器的重置成本为260 000元。2004年营业收入为80万元。在不考虑销售成本及其他任何费用的情况下,按历史成本会计模式AC企业2004年度收益如表10-1所示。

表10-1

AC企业利润表

由表10-1可以看出,在历史成本会计下,企业折旧费用偏低,收益偏高。另外,照此下去,10年之后,折旧总额仅相当于2005年初固定资产价值(260 000元)的76.92%。因此,按机器的历史成本计提折旧,等于把一部分固定资本转为营业收益,即以本作利,企业如果照此交纳所得税并进行税后利润分配,那么企业所有者权益势将受到不合理的侵蚀。

照此分析,企业的盈利能力也将被虚饰。观察企业的盈利能力高低,应以资本保全为前提,所谓资本保全是指企业在每个会计期间损益计算中所确定的某种资本的补偿量,也即企业唯有在保持了某种资本的完整补偿之后,才能确认所获得的利润。用公式表示为

损益额=收入额-补偿额 (10-1)

资本保全概念最基本的有货币资本保全、一般购买力资本保全和实物资本保全等三种形式。

货币资本保全概念,其含义是计算损益时,企业所予以补偿的是早先投入货币资金的现行购买力。在通货膨胀不明显或影响微不足道时的资本保全概念,适用于历史成本会计。

一般购买力资本保全概念,亦称现行购买力资本保全概念,其含义是计算损益时,企业所予以补偿是早先投入货币资金的现行购买力,即按照一般物价指数调整后而确认的资本价值。

实物资本保全概念,其含义是计算损益时,企业所予以补偿的是原有实物资产——设备、原材料等的重置货币额,资本保全就是保持资本的实物,即保证现有生产能力或经营能力得到恢复,适用于现行成本会计。

为了克服通货膨胀对财务分析的影响,采用一般购买力资本保全概念,即现时购买力会计模式是完全可行的。

二、通货膨胀对企业盈利能力的影响及其调整

如前所述,在持续通货膨胀的情况下,历史成本会计模式所提供的损益资料,歪曲了企业的盈利能力,而且,通货膨胀率越高,这种歪曲越严重,对企业的影响也就越不利。

[例10-2] 假定AD公司2005年利润如表10-2所示,有关物价变动资料包括期初物价指数为100,期末为200,平均为160。

AD公司2005年营业成本构成为:原材料耗用成本为643 900元,折旧费用为367 000元,其他费用为276 000元。其中期初原材料存货为483 200元,本期购进为860 000元,期末原材料存货为699 300元。

表10-2 AD公司损益表

由于利润表项目均为非货币性项目,因此,每一项目都需加以调整。调整办法为按一般物价水平调整系数的分子是现行物价指数,分母视以下情况而定:

1.销售收入及营业费用、管理费用、财务费用、营业税金等项目,假定一年中均匀发生,因此,在进行换算时,调整系数的分母一般采用当期平均物价指数。

2.销售成本项目中材料成本应视所采用存货计价方法而定,本例中采用先进先出法,因而期初应用期初物价指数,本期购入用平均物价指数;其他成本项目按平均物价指数调整;但是折旧费用应采用期初物价指数。

调整计算如表10-3所示。

表10-3 AD公司按现时购买力调整的利润表

续 表

显然,调整后利润总额(1 399 850元)比调整前利润总额(1 630 000元)减少了230 150元。假设该企业2005年资产总额为6 408 500元(期初、期末变化不大),则:

调整前资产利润率=1 630 000/6 408 500×100%

=25.44%

调整后资产利润率=1 399 850/6 408 500×100%

=21.84%

调整前销售利润率=1 630 000/3 968 000×100%

=41.08%

调整后销售利润率=1 399 850/4 960 000×100%

=28.22%

调整后资产利润率比调整前资产利润率降低了3.6%(25.44%-21.84%)。调整后销售利润率比调整前销售利润率降低了12.86%(41.08%-28.22%)。

三、通货膨胀对企业偿债能力及营运能力的影响及其调整

一般来讲,流动比率、速动比率及现金比率越高,企业的短期偿债能力也就越强。具体来说,也就是流动资产尤其是速动资产越多,流动负债越少,企业的短期偿债能力也就越强。但是,在通货膨胀的情况下,假如流动资产中的货币性项目如现金较多,则企业所遭受的一般购买力损失也较大;与此相反,货币性负债越多,企业所得到的一般购买力利益就多。显然,通货膨胀对财务分析的影响,表现在偿债能力和营运能力方面也是十分明显的。

[例10-3] 仍以前述AD公司2005年资料为例。有关物价变动资料如前述。按现时购买力调整资产负债表各项目原则为:凡货币性项目的本年年末余额都不用调整;非货币性项目的年末余额按下列公式调整:

调整后余额=调整前余额×年末物价指数/该项目交易日物价指数

有关资本项目按“余额法”计算确定(这里采用了简化方法)。

AD公司2005年底资产负债表调整前和调整后相关资料如表10-4所示。

表10-4 AD公司按现时购买力调整的资产负债表

根据表10-3及表10-4有关资料测算调整前后的主要偿债能力及营运能力指标,如表10 5所示。

表10-5 偿债能力及营运能力指标计算表

从表10-5可以看出,调整后短期偿债能力比率均等于或高于调整前各比率,调整后的资产负债率低于调整前的资产负债率,说明通货膨胀对企业偿债能力的影响是有利的;从营运能力来看,流动资产营运能力比率调整后的高于调整前的,说明流动资产营运能力由于通货膨胀的影响而有所提高,固定资产及总资产周转率调整后比调整前有所下降,说明通货膨胀对固定资产及总资产的营运能力的影响是不利的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。