第一节 作业成本法的概念

本书的第二章介绍了企业日常生产经营过程中几种传统的基本的成本核算分配方法,这些方法的主要特征在于,通过简单的分配基础将复杂的间接成本分配到在产品或产成品中。这些分配方法的主要优点就在于分配基础单一,分配方法简单,在成本分配过程中,尤其是间接成本的分配过程中,为企业节省了因成本分配而发生的成本。然而,这种分配的简单性,也带来了传统成本核算方法的致命缺点。由于分配基础过于简单,导致成本分配过程中使用的分配基础与实际要分配的成本之间的关系很不科学,甚至不存在什么关系。采用这样的分配基础,一方面会造成由于分配基础的不科学,导致分配之后的成本信息存在严重的歪曲;另一方面由于这些分配基础都是只考虑到简单的分配基础的消耗而没有考虑到不同产品生产或服务提供之间复杂程度的不同,造成大批量复杂程度低的产品或是服务分摊的成本较高,而小批量复杂程度高的产品或不服务分摊的成本较低,进而造成了产品或服务定价存在严重的问题:大批量复杂程度低的产品或服务定价过高,丧失了市场竞争力,而小批量复杂程度高的产品或服务定价过低,甚至低于实际成本,导致企业销售越多亏损越多的销售困境。为了解决上述这些由于传统成本分配方法带来的成本信息的扭曲和失真,企业采用作业成本法来提供更加准确的产品和服务的成本信息。

作业成本法(Activity-based Costing),就是以细分企业生产经营过程中与成本相关的作业为基础,进行成本归集和分配的一种成本核算方法。企业的生产经营过程中,存在着大量的间接成本,这些间接成本是由于企业提供多种产品和服务造成的,而这些产品和服务的复杂程度又不同,造成了间接成本分配的难度。同时,很多企业使用的资源并没有直接形成企业产品或服务的实体,而是为各种辅助作业活动提供支持,以便能够为顾客提供多样化的产品和服务。这些为提供辅助作业而消耗的成本很难直接分配到最终的产品和服务中去。这些间接成本和辅助资源成本就成为成本归集和分配的难题。作业成本法,相对于其他成本核算方法,其最突出的特点就是对于间接成本和辅助资源(行政部门和服务部门提供的资源)的分配。由于作业成本法的这个突出特点,所以,很多企业把作业成本法作为一个辅助成本法,嫁接在其原有的、有利于其经营特点的成本核算系统上,如适合于成本控制和业绩评价的标准成本法,甚至很多企业已经直接使用作业成本核算系统替代其原有的成本核算系统。随着企业管理信息系统的不断推广和发展,作业成本法已经成为当今成本核算系统的主流方法。

作业成本法首先要根据企业生产经营的具体特征和流程,确定消耗企业间接成本和辅助资源的各种作业,然后通过将企业发生的间接成本和辅助资源的消耗追溯到相应的作业池中。完成上述过程后,就进入了作业成本法的第二个步骤,即通过使用每个作业的消耗计算出不同作业池中作业分配率,以及产品和服务所消耗的作业数量,计算分配到不同产品和服务的间接成本和辅助资源成本。

为了更好地理解作业成本法的概念和分配过程,这里先给出作业成本法中主要使用到的概念。这些概念包括作业、作业池、驱动、作业计量和作业率等。

一、作业

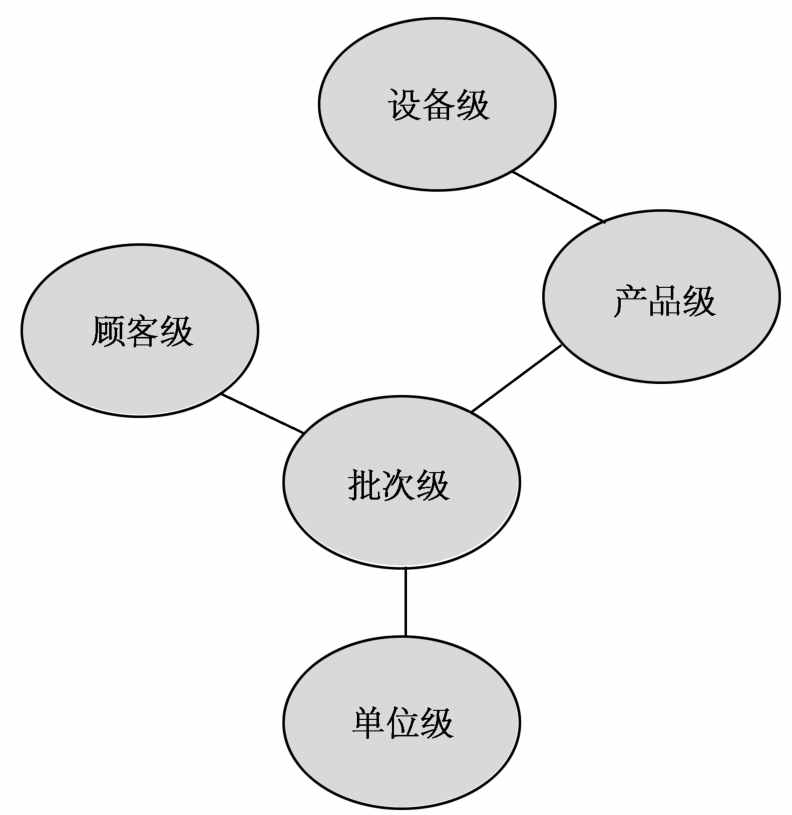

图6-1 作业的种类和级别

作业(Activity),在产品生产和提供服务过程中,产生成本的原因可以是产品或服务的数量、某种事件、某类行为、某种交易等。每种作业都同特定成本的产生直接相关,只要有作业发生,相关的成本也随之产生。譬如,机器每次启动都要消耗一定的成本,而这种成本随着机器启动这个事件相关,每发生一次机器启动事件,就会消耗启动时的成本。因此,机器启动这个事件就是一个作业。

企业日常生产经营过程中,会涉及五种不同等级的作业:单位级作业,批次级作业,产品级作业,顾客级作业和设备级作业。这五个级别的作业之间的关系和等级如图6-1所示。

单位级作业(Unit-level Activity),是指衡量同生产的产品或提供的服务的单位数量相关的作业。也就是说,由单位级作业产生的成本同生产产品或提供服务的数量成正比例变动。譬如,加工机器的动力消耗同其加工的产品的数量直接相关,则加工机器动力就是单位级作业。单位级作业,不仅仅限于传统概念中的产品或服务的数量,而且包括与产品或服务成正比例变动的其他指标,如与直接人工时间、机器加工时间、直接材料消耗量等引起的成正比例变化的相关作业。

批次级作业(Batch-level Activity),是指衡量与产品生产或服务提供的批次直接相关的作业,而不考虑批次中具体涉及的产品或服务的数量。譬如,每个批次加工之前的机器调试,其产生的成本只与加工的批次的数量有关,而与每个批次中产品的数量无关,因此是批次级作业。

产品级作业(Product-level Activity),是指衡量与产品或服务种类直接相关的作业,而不考虑产品生产或服务提供的批次数量,以及该种产品生产或服务提供的数量。譬如,某种产品的研发,消耗了企业大量的资源和成本,而这些成本与企业产品生产或服务提供的批次数以及生产产品或提供服务数无关,因此是产品级作业。

顾客级作业(Customer-level Activity),是指衡量同顾客支持相关的作业。由这类作业引发的成本,只是针对于顾客而不考虑特定的产品或服务,更不考虑产品生产或服务提供的具体安排,进而不考虑具体的产品或服务的数量。顾客级作业主要是为了获取客户、维护客户,以及其他客户管理而发生的作业。譬如,顾客服务中心的产品回馈电话产生的成本,只与需要得到回馈的客户的数量有关,而与具体的产品没有多少直接关系,因此属于顾客级作业。

设备级作业(Facility-level Activity),也称为组织存续级作业(Organization Sustaininglevel Activity),是指衡量同企业或组织存续、发展相关的作业。这类作业,不考虑企业有哪些顾客、生产什么产品或提供什么服务,也不考虑产品生产和服务提供的具体批次和数量。譬如,由企业行政管理部门的资产产生的折旧费用,同企业具体的生产产品或提供服务的种类和相关的批次数、产品生产或服务提供的具体数量和针对的顾客都无关,因此,其属于设备级作业。

二、作业池

作业池(Activity Pool),也称为作业成本池(Activity Cost Pool),就是根据不同的作业而设定的,用以归集由该作业引起的成本的虚拟单元。譬如,搬运数作业池,就是归集由搬运次数引起的成本。

三、驱动

驱动(Driver),就是与成本发生数量直接相关的作业衡量依据。这个概念容易与作业相混淆。作业是一种指标性质特征,而驱动是一种指标的计量依据。譬如,停工会引起企业成本的增加,那么停工就是一种性质特征,是一种作业,而如果假设这些成本的产生与发生停工的次数有关,那么停工次数就是计量依据,是相应的驱动。

常见的驱动可以分为经济业务驱动和期间驱动。

经济业务驱动(Transaction Driver),也就是简单记录作业的发生频数,譬如,产品生产数量。所有的产出对作业的需求相同时,我们可以使用经济业务驱动。经济业务驱动,是成本驱动中最简单的、最低级的一类,因此也是所有驱动中可能最不准确的一类。这主要是因为,经济业务驱动假定无论什么情况,完成一项作业消耗的资源数量都是相同的。

期间驱动(Duration Driver),是用来衡量完成每一个作业所需要的时间量。当不同产品生产或服务提供相同的作业消耗不同的时间时,我们就可以引入期间驱动。譬如,生产准备在不同的产品生产复杂程度下消耗的时间不同,即:对于大批量而生产复杂程度较低的产品生产,其消耗的生产准备所花费的时间较少,而对于小批量而生产复杂程度较高的产品生产,其消耗的生产准备所花费的时间较多。这时候如果使用简单的经济业务驱动,就会引起在分配生产准备成本时,成本从生产复杂程度较高的产品向复杂程度较低的产品上转移,造成产品信息的扭曲。

在上面两种驱动的基础上,还存在一种更加精确的驱动,即密度驱动。

密度驱动(Density Driver),是根据每完成一次作业所使用的资源来计量相关的成本和费用。密度驱动所使用的直接计量的方法使其成为最为准确的作业成本驱动,然而也因此消耗了大量的核算资源,成为最为昂贵的成本驱动。一般情况下,根据成本收益原则,企业尽量避免使用密度驱动,只适用于在那些与作业相关,而消耗的资源昂贵并且每次作业用量上都有很大变化的情况下。譬如,高档钻石首饰生产中,每个首饰消耗的钻石价值都很高,并且每个首饰使用的钻石数量都不尽相同,这时就应该使用密度驱动。

相对于传统的成本核算方法,驱动是作业成本法最主要的创新,同时也产生了作业成本法最昂贵的一面。具体的讨论在本章后面相关内容中展开。

四、作业计量

作业计量(Activity Measure),就是归集成本期间,衡量作业发生数量的标准,也就是作业发生数量的单位。与作业驱动的主要区别是:作业驱动是指衡量作业的计量依据,而作业计量则是这个计量依据实际发生数量的标准。譬如,某种间接成本与直接人工小时相关,那么直接人工就是作业,直接人工小时就是作业驱动,归集其内发生的直接人工小时数则是作业计量。

五、作业率

作业率(Activity Rate),就是成本归集期内,单位作业量对应的作业池中归集的总成本的相关成本数量,即用作业池中归集的总成本除以相应的作业量计算获得。其计算公式表述为

![]()

在明确这些作业成本法涉及的基本概念后,本书将进一步讨论作业成本法实施的相关内容。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。