一、应税所得的确定

对公司而言,所得税(Income Taxes)是对纳税人的应税所得(Taxable Income)所课征的一种税收。这里的“应税所得”是按照特定规则计算的,与按照公认会计原则(GAAP)所确定的会计账面收益不同,计算应税所得依据的是美国“国内税收总署”(Internal Revenue Service)制定的“国内税收法规”(Internal Revenue Code),而该法规遵循的原则是“税务会计原则”(Tax Accounting Principles,TAP)。税务会计原则决定应税所得,从而决定公司的应交所得税。

由税务会计原则决定的税务会计目的与由公认会计原则决定的财务报告目的是不同的。税务会计原则的目的是增加政府收入,同时,也可作为调整宏观经济行为的政策和工具。例如,政府通过修订税务会计原则中的折旧政策,来鼓励或抑制企业进行的资产投资。

根据税务会计原则的规定,公司应交的所得税是依据应税所得计算的。将一定会计期间(通常为一年)的总收入减去税务会计原则允许的扣减项目(Deductions),即为公司应税所得。在美国,所得税税率采用分级累进税率。在计算出应税所得后,应视金额来确定适用税率,以此计算应交所得税额。对于多数大公司来说,所得税税率为35%。

税务会计原则允许扣减的项目一般为公司进行正常的经营活动所发生的费用,但与公认会计原则的要求相比,又有以下一些不同:

1.有价证券

公认会计原则允许确认交易证券未实现的持有利得或损失,并列入收益表中,而税务会计原则不允许在有价证券销售之前确认利得或损失。

2.退休金以外的退休后福利(Postretirement Benefits)

除了退休金外,许多公司还向工人承诺退休后的其他福利。公认会计原则允许将这些福利在赚取的期间计入费用,而税务会计原则不允许将这些福利在赚取期间计入费用,只允许这些福利在实际支付时作为扣减项目。

3.资产减值

公认会计原则允许将资产减值在发生当期记入损益,而税务会计原则不允许将资产减值在发生当期作为扣减项目,而是在出售资产时才能确认。

4.保证义务

公认会计原则允许将估计的未来保证义务在产品销售当期确认为费用和负债,而税务会计原则不允许将估计保证义务在销售当期作为扣减项目,而是在保证义务实际支付时才能确认。

5.经营净损失的结转或追溯

为了使产生经营损失的公司能够公平赋税,税务会计原则允许公司将某一年的经营净损失(Net Operating Loss,NOL)追溯(Carryback)来抵消以前年度的收益,或者结转(Carryforward)来抵消未来年度的收益。按规定,一个公司的经营净损失可以抵消前2年的收益和未来20年的收益。经营净损失的追溯可使公司享受退税的待遇,经营净损失的结转可使公司减少未来的所得税支出。

6.存货

在某些情况下,税务会计原则和公认会计原则对存货的处理要求是相同的。我们在第六章提到了“后进先出法的一致规则”,即如果公司采用后进先出法用于所得税目的,那么同样也必须将后进先出法用于财务报告目的。但下列情况除外:公认会计原则允许公司扣除过时存货,而税务会计原则是不允许的,除非存货实际已经处置了。

7.折旧

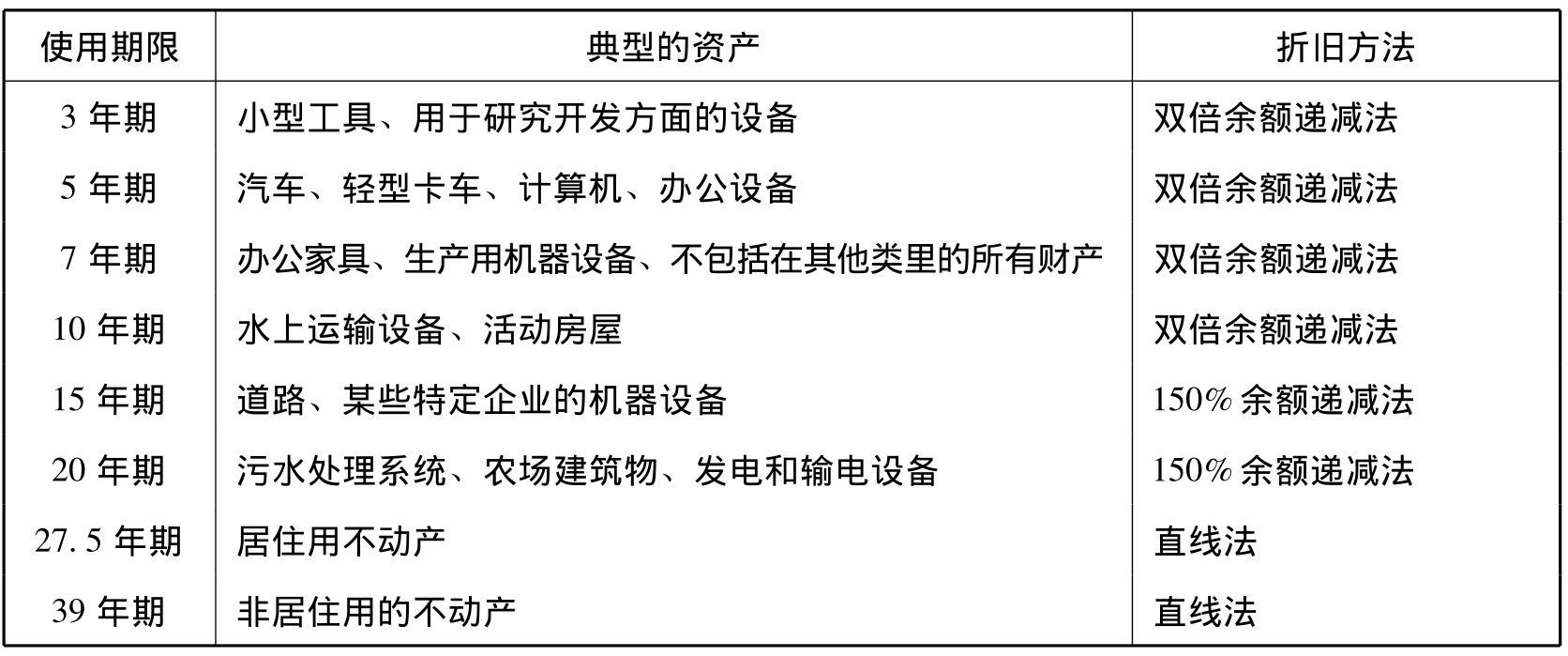

与公认会计原则相比,税务会计原则允许采用更短时间内的更快的加速折旧方法。在美国,税法对折旧方法的影响一直是相当大的,以纳税为目的进行的折旧通常是以加速成本回收制修正案(Modified Accelerated Cost Recovery System,MACRS)为基础的。

不管厂场资产最佳估计的有效经济服务寿命如何,MACRS对厂场资产使用期限以“武断”的回收期为依据,将资产按使用年限分为8类,且对残值不作要求,整个购置成本在回收期都将转销为费用。一旦确定了资产的类别,折旧方法以及折旧年限都将确定。MACRS分类及折旧方法如表8-1所示。

表8-1 MACRS分类及折旧方法

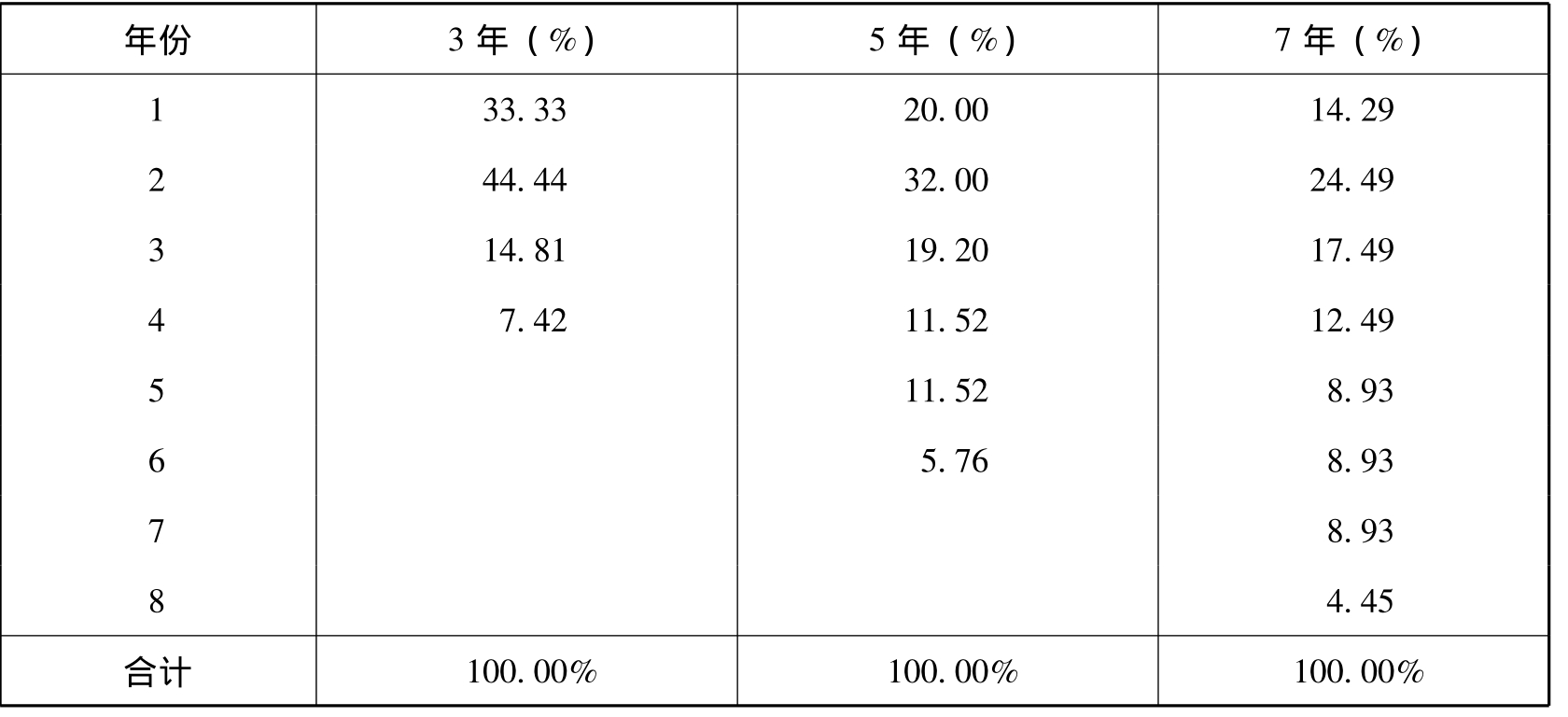

由表8-1可见,MACRS规定3、5、7和10年期的资产都按双倍余额递减法计算折旧,并且在适当时候转为直线法;15年和20年期的资产采用150%余额递减法;而27.5年和39年期的资产(即建筑物)采用的是直线法。在采用双倍余额递减法计算折旧时,MACRS要求遵循“半年惯例”(Half-year Convention),即认为所有的资产都是在纳税年度内投入使用的,不管资产在年度内何时购入,在取得资产的当年,为纳税目的折旧都按半年计算,而在资产报废的年份也有半年的折旧。MACRS规定3、5和7年期的资产折旧率如表8-2所示。

表8-2 MACRS折旧率举例

MACRS对大多数厂场资产的规定可以概括为两方面:(1)采用双倍余额递减折旧法;(2)采用比有效使用年限更短的折旧期。这两项加起来,使得厂场资产的加速折旧更为迅速。美国的大多数公司在给税收部门的所得税申报中采用这种加速折旧法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。