一、个人账户基金管理制度和企业年金基金管理制度的比较

与我国已经实施的企业年金基金管理制度一样,本书所设计的个人账户基金管理制度采取的也是信托管理模式。其根本原因是因为我国个人账户制度与企业年金制度一样,都是以个人账户制、缴费确定制和基金积累制作为制度的基础,因此积累的养老金都属于私有产权性质的资产,都具有延期给付和长期储蓄的基本特点。所以,本书在设计我国个人账户基金管理制度的时候参考了已有的企业年金基金信托管理制度的基本运行框架。但是,由于我国的个人账户制度与企业年金制度在举办主体、保障层次和国家责任等方面又有较大的区别,所以两者又有较大的不同。

首先,基于提高运作效率和降低监督成本的需要,本书设计的个人账户基金管理制度把选择支配权主体的权力直接赋予了参保人个人,从而在制度内部形成了一种高度分散的激励和约束机制。但是,由于我国的企业年金制度是由企业为举办主体的,因此,为适度兼顾企业的利益,我国的企业年金基金管理制度把选择支配权主体的权力赋予了企业年金理事会或者法人受托机构,而不是参保人个人,因此在制度内部形成了一种相对集中的激励和约束机制。

其次,我国的个人账户制度是隶属于基本养老保险制度的,定位于保障参保人退休以后的最低基本生活需要,保障层次较低。而我国的企业年金制度则是在基本养老保险制度的基础上提供一种更高水平的养老收入保障措施,因此保障的层次高于个人账户制度。由于个人账户制度具有国家强制举办和保障层次较低的特征,因此国家需要对个人账户基金的保值增值承担一定的责任,这就是最低收益保障制度。而企业年金制度则是由企业自愿举办的,国家不需要承担对企业年金基金的保值增值承担责任,也不需要建立最低收益保障制度。

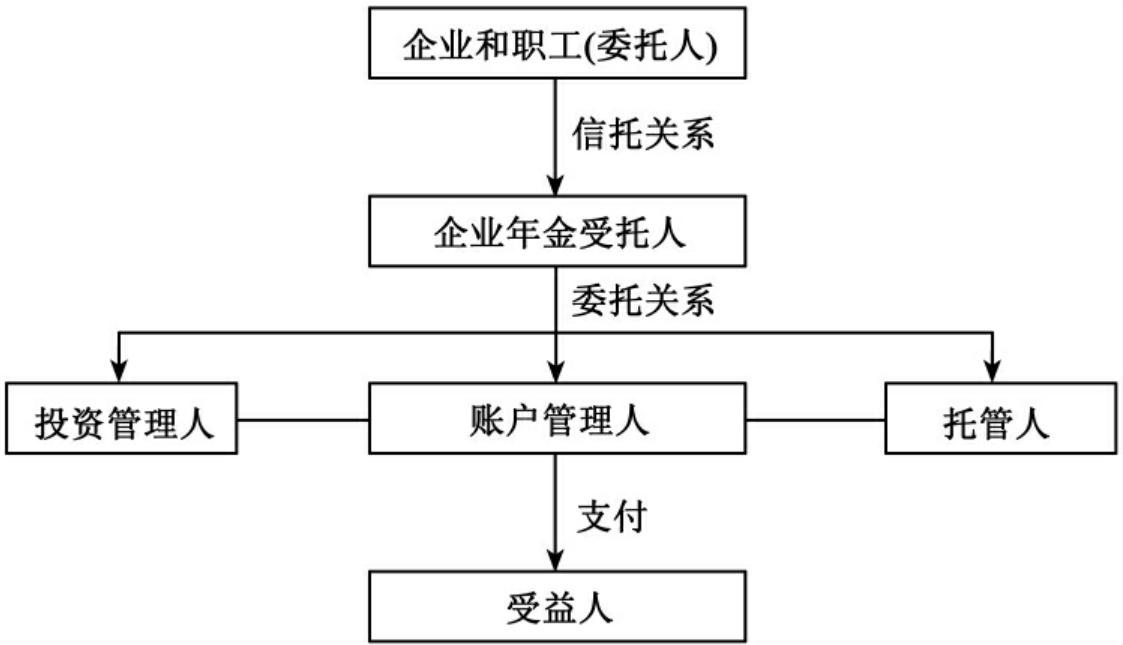

再次,本书的个人账户基金管理制度和企业年金基金管理制度在大的框架相似的前提下,在具体的运行机制设计上有诸多不同:一是在企业年金基金管理制度中,受托人作为投资管理的决策核心,对企业年金基金的保值增值并不承担任何实质性的责任,而只需履行忠实义务和谨慎义务。但是,在个人账户基金管理制度中,受托人不仅要履行相关义务,而且还需要以其部分自有资金对参保人的信托资金按照“本金保本金、收益保收益”的原则进行保障,因此其承担的风险远高于企业年金基金的受托人。二是在企业年金基金管理制度中,受托人只能提取固定管理费,并且不高于受托管理企业年金基金财产净值的0.2%。但是,在个人账户基金信托管理制度中,为了弥补受托人以其自有资金对信托资金的本金和最低收益进行保障而额外承担的风险,不仅允许其提取固定管理费,而且在所管理的信托资金带来的实际回报率超过最低收益标准时,还允许其以业绩提成的方式获得货币收入。因此,受托人获得的收益也较高。三是我国企业年金基金的投资管理遵循的是完全市场化运营的管理原则,只要是通过监管部门审批认定的机构,均可进入企业年金市场;但是,基于节约交易成本的需要,笔者设计的个人账户基金信托管理制度遵循的是适度垄断的受托人行业管理原则,对个人账户基金产品线的设计以及同一产品内部受托人的数量都有明确的规定,这样既可以保证适度竞争,又可以保证适度垄断。四是在企业年金基金管理制度中,账户管理人、投资管理人以及托管人的选择权均掌握在受托人手中。但是,基于节约交易成本以及加强监督的需要,笔者设计的个人账户基金信托制度中的受托人无权选择托管人和账户管理人。同时,受托人自身还要从事固定收益品种和股票型证券投资基金的投资管理,从而更加突出了其投资管理的职责。我国企业年金管理的基本架构如图4-1所示。

图4-1 我国企业年金基金管理的基本架构

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。