第一节 国际收支与国际收支平衡表

在国际经济关系中,国与国之间的贸易和非贸易往来,最终会形成一国与另一国的货币收支关系。这种货币收支关系,从一个国家的角度来说,就是国际收支的内容。一国的国际收支是否平衡,无论对其国内经济的运转与发展,还是对其货币汇率及对外经济政策都有十分重要的影响。

一、国际收支概述

随着世界经济的不断发展,国际收支内涵也在不断丰富。从重商主义到第一次世界大战以前,国际收支指的是贸易收支。在第二次世界大战以前,国际收支被解释为一国在一定时期内,同其他国家为清算到期的债权债务所发生的外汇收支的总额。它仅包括了所有涉及外汇收支的国际经济交易,如国际贸易、国际资本借贷以及单方面国际资金转移等,也被称为狭义的国际收支概念。第二次世界大战以后,国际经济交易的内容更加广泛,国际结算形式更加多样化,各种国际融资和资本流动更加频繁,国际收支的概念有了新的发展。

(一)广义国际收支的概念

广义的国际收支(Balance of Payment)是指在一定时期内(通常为1年)一国或地区居民(Resident)与非居民(Non-Resident)之间全部经济交易的系统记录。可见,与狭义的国际收支强调现金基础(Cash Basis)不同,广义概念强调了国际经济交易的业务基础,即各种经济交易不论有无现金收入、有无对等偿付,均包括在一国一定时期内的国际收支的范畴之中。

(二)国际收支的内涵

国际收支的内涵非常丰富,我们应从三个方面加以理解和把握。

第一,国际收支是一个流量概念。国际收支是对一国(或地区)在某一段时期内——一年、一个季度或一个月的对外经济交易的综合情况的记录,是一个流量概念。所以,国际收支不同于国际借贷(Balance of International Indebtedness),国际借贷是指一国在某一时点上对外债权债务的余额,是一个存量概念。

第二,国际收支反映了全部的国际经济交易。所谓经济交易是指经济价值从一个经济单位向另一个经济单位的转移。根据转移的内容和方向,经济交易可划分为五类:

1.商品和劳务与商品和劳务之间的交换,如易货贸易;

2.金融资产与商品和劳务之间的交换,如以外汇购买商品或劳务;

3.金融资产和金融资产之间的交换,如用美元购买美国国债;

4.商品和劳务由一方向另一方的无偿转移,如跨国捐赠实物;

5.金融资产由一方向另一方的无偿转移,如债务注销。

第三,国际收支只记录该国居民与非居民之间发生的经济交易。居民与居民之间的经济交易属于国内经济交易,不属于国际收支范畴。居民与非居民的概念、划分标准及内容如下:

1.所谓居民是指在一国(或地区)居住或营业的自然人或法人;在一国(或地区)以外居住或营业的自然人或法人即为非居民。

2.身在国外而不代表政府的任何个人,依据经济利益中心(Center Of Economic Interest)或长期居住地确定其居民身份。

3.法人组织是其注册国(或地区)的居民。

4.一国外交使节、驻外军事人员,不论在国外时间长短都属派出国的居民。

5.国际机构,如联合国、IMF、世界银行集团等不是任何国家的居民,而是所有国家的非居民。

6.居民和非居民由政府、个人、非盈利团体和企业构成。

二、国际收支平衡表的含义及记账方法

(一)国际收支平衡表的含义

国际收支平衡表是一国(地区)对其一定时期(一年、一个季度、一个月)内的国际经济交易,根据交易的性质和分析的需要,分类设置特定科目和账户,并按照复式记账原理编制的统计表。它集中反映了一国(地区)国际收支的具体构成和总貌。

(二)国际收支平衡表的编制原理和记账方法

国际收支平衡表是按照复式簿记原理编制的,也即以借、贷作为符号,每个项目都有借方和贷方两栏,借方(Debit)记录资产的增加和负债的减少,贷方(Credit)记录资产的减少和负债的增加。每笔交易都会产生一定金额的一项借方记录和一项贷方记录,也即“有借必有贷,借贷必相等”。具体来说,其记账方法为:

1.凡引起本国外汇收入的项目,亦称正号项目(P1us Items),记入贷方,记为“+”(通常省略);

2.凡引起本国外汇支出的项目,亦称负号项目(Minus Items),记入借方,记为“-”。

现以美国为例说明如下:

美国向日本出口价值为10000美元的商品,日本以其在美国的银行存款支付货款。这笔国际经济交易的记账方法是:美国向日本出口,意味着美国的资产(商品)转移到日本,它引起美国的美元收入,应在货物出口项下记入贷方10000美元;与此同时,日本在美国的银行存款减少,意味着美国的对外负债减少,还应该在外国在本国的银行存款(其他投资)项下借记10000美元。

三、国际收支平衡表的主要内容

国际收支平衡表包含的内容极为广泛,各国结合自身经济情况编制的国际收支平衡表详简不一,各具特点,但主要都包括以下几大项目:

(一)经常账户(Current Account)

经常账户反映居民与非居民间经常发生的经济交易内容,在一国国际收支中占有最基本、最重要的地位。具体而言,该账户主要包括货物、服务、收益和经常转移四个项目。

1.货物(Goods)

该账户记录实物商品的进出口贸易,也即一国的对外贸易收支,或称有形贸易(Visible Trade)收支。货物包括一般商品、用于加工的货物、货物修理、各种运输工具在港口采购的货物,以及非货币性黄金。

出口记录在货物项贷方,进口记录在货物项借方。根据IMF统计口径,商品进出口额均按离岸价(FOB)计价。由商品进出口所引起的运输、保险等外汇收支记录在服务项下。

2.服务(Service)

服务项下登录运输、保险、邮电、工程承包、计算机与信息服务、咨询设计、专利权使用、个人文化和娱乐服务以及政府服务等所发生的外汇收支。服务收支也称无形贸易(Invisible Trade)收支。

服务输出记在贷方,服务输入记在借方。

3.收益(Income)

收益项下登录劳动力与资本在国际间流动而发生的报酬收支,包括:

(1)职工报酬(Compensation Of Employees)。该账户反映劳动力在国际间流动所发生的工薪收支。职工报酬主要登录在国外工作期限不超过1年的季节工人、边境工人,以及在外国使领馆及国际组织驻本国机构工作人员的外汇工薪收支。

非居民向居民支付的报酬,记录在贷方;居民向非居民支付的报酬,记录在借方。

(2)投资收入(Investment Income)。投资收入主要登录由于借贷、货币或商品直接投资、证券投资而产生的利息、利润、股利等外汇收支。

居民购买和持有国外资产而获得的利润、股利、利息等收益,记在贷方;非居民购买和持有本国资产而获得的利润、股利、利息等收益,记在借方。

4.经常转移(Current Transfer)

经常转移又称单方面转移(Unilateral Transfer)或无偿转移(Unrequited Transfer),主要登录商品、服务或金融资产在居民与非居民之间的无偿的、单方的转移,其中包括:

(1)政府间的无偿转移,如战争赔款,政府间的经济援助、军事援助和捐款,政府与国际组织间定期交纳的费用,以及国际组织为执行某项政策而向各国政府提供的转移等。

(2)私人无偿转移,如侨汇、遗产继承、赡养费、年金、退休金、抚恤金和资助性汇款等。

非居民向居民的无偿转移记录在贷方,居民向非居民的无偿转移记录在借方。

(二)资本和金融账户(Capital and Financial Account)

资本和金融账户反映了资本或金融资产所有权在国际间的流动。

1.资本账户(Capital Account)

资本账户下分列两个项目:

(1)资本转移(Capital Transfer)。资本转移项目主要登录投资捐赠(Investment Grants)和债务注销(Debt Cancellation)的外汇收支。投资捐赠可以现金形式,也可以实物形式来进行,如交通设备、机器和机场、码头、道路、桥梁、医院等建筑物。债务注销即债权国放弃债权,而不要求债务国给予回报,如2000年中国注销了非洲国家12亿美元债务。

(2)非生产、非金融资产的收买/出售(Acquisition/Disposal of Non-Product,Nonfinancial Assets)。该项目主要登录那些非生产就已存在的资产(土地、地下矿藏)和某些无形资产(专利权、商标权、经销权等)收买或出售而发生的外汇收支。本项目所登录的是无形资产所有权转让或出卖而发生的外汇收支,而经常账户下服务项目所登录的是对无形资产使用所发生的外汇收支。

债权或资产的净减少、负债的净增加,记入资本账户贷方,反之则记入借方。

2.金融账户(Financial Account)

金融账户反映居民与非居民间由于借贷、直接投资、证券投资等经济交易所发生的外汇收支。在这个账户下分列以下三个项目:

(1)直接投资(Direct Investment)。直接投资指投资者对在国外投资的企业拥有10%或10%以上的普通股或投票权,从而对该企业拥有有效的发言权。在直接投资项下包括股本投资,其他资产投资及利润收益再投资等。

(2)证券投资(Portfolio Investment)。证券投资也称间接投资,指居民与非居民之间投资于股票、债券大额存单、商业票据以及各种衍生工具等。

(3)其他投资。其他投资指上述两项投资未包括的其他金融交易,如货币资本借贷,与进出口贸易相结合的各种贷款、预付款、融资租赁等。

居民对非居民的投资和提供信贷的净增加记入借方,反之则记入贷方。

(三)储备资产项目(Reserve Item)

储备资产反映一国国际储备的增减变化,也是国际收支平衡表中的平衡项目。国际储备资产的增加记录在借方,而国际储备资产减少则记入贷方。储备资产包括货币化黄金、特别提款权、在IMF的储备头寸和外汇资产等。

(四)净差错与遗漏(Net Errors and Omission)

净差错与遗漏是人为设立的一个项目。如前所述,国际收支平衡表是按复式簿记原理编制的,上述账户的借方总额与贷方总额应当相等。但是,由于各账户、各具体项目登录所用的统计资料不完整,来源不一,分散不准确,致使上述账户的借方总额与贷方总额不能相等。为此,设立净差错与遗漏项目,人为地进行调整,以轧平平衡表中借贷方总额。净差错与遗漏项目的记录方法是:将经常账户、资本和金融账户及储备资产项目的借贷方金额轧差后,反向登记在净差错与遗漏项目下。

(五)总差额(Overall Balance)

总差额也称为综合差额,是经常账户差额、资本和金融账户差额和净差错与遗漏三大项目金额的总和。它反映一定时期内一国国际收支状况对该国国际储备的影响,是目前广泛使用的概念。通常表述的国际收支为顺差或逆差,即指国际收支总差额而言。

四、国际收支平衡表记账实例

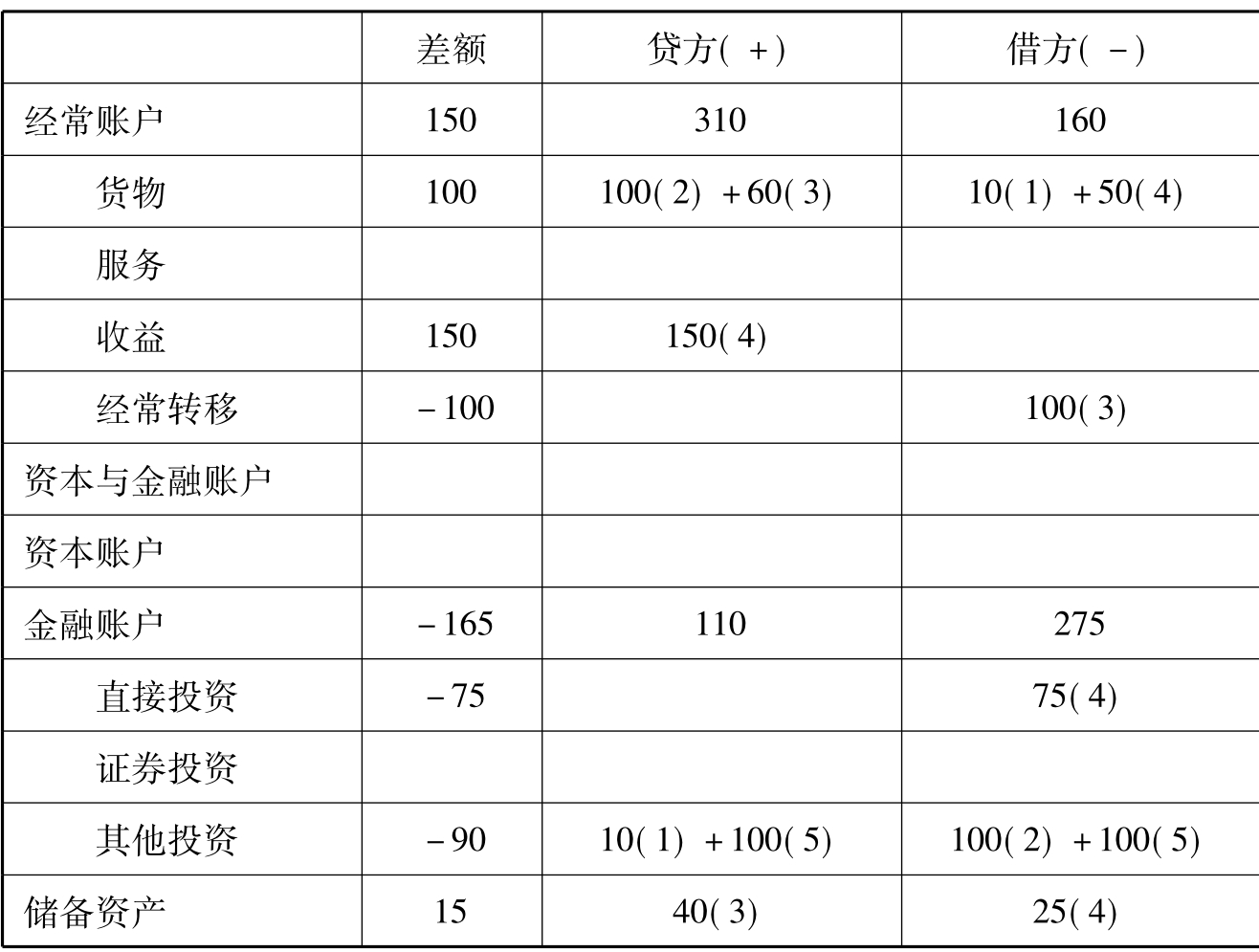

以中国为例:

1.中国从英国进口价值为10万美元的货物。

贷方(+) 借方(-)

经常账户

货物 10万美元

资本与金融账户

其他投资10万美元

2.中国向法国出口价值100万美元的机械设备。

贷方(+) 借方(-)

经常账户

货物 100万美元资本与金融账户

其他投资 100万美元

3.中国政府动用外汇库存40万美元向外国提供无偿援助,另提供价值60万美元的

粮食药品援助。

贷方(+) 借方(-)

经常账户

货物 60万美元

储备资产 40万美元

无偿转移 100万美元

4.中国某企业在海外投资所得利润150万美元,其中75万美元用于当地的投资,50

万美元购买当地商品运回国内,25万美元调回国内结售给政府以换取本币。

贷方(+) 借方(-)

经常账户

货物 50万美元

资本与金融账户

直接投资 75万美元

储备资产 25万美元

经常账户

收益 150万美元

5.中国向罗马尼亚提供一笔为期10年的100万美元的贷款,并存入其在中国的银行的美元存款账户中。

贷方(+) 借方(-)

资本与金融账户

其他投资(存款) 100万美元

其他投资(贷款) 100万美元

我们将以上五笔业务编入中国国际收支平衡表中,见表2-1。

表2-1 中国国际收支平衡表单位:万美元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。