第一节 各国税收制度概述

税收制度有两重含义,第一种含义是指一个国家(地区)规定的各种税收法令与征收管理办法的总称,它强调对税收管理的研究;第二种是指一个国家(地区)的税收体系,包括不同功能税种的组合配置与主体税种和辅助税种的构成。本章讨论的国外税收制度,主要是针对后一种含义的研究。

一、各国税制结构概况

综观世界各国的税收体系,各个国家的税收体系普遍都由多种税种构成即实行复合税制;极少有国家实行单一税制。在不同的税种中,有的税种课征范围广、能够带来更多的税收收入,可以作为一国的主体税种,在税收体系中占据主要地位;而有的税种只能作为辅助税种。由于历史、政治、经济等不同,不同国家的主体税种的选择也呈现不同特征。据此,我们可以将它们归纳为以直接税为主体税种和以间接税为主体税种两大类。

(一)以直接税为主体税种的税制结构

直接税是指税收负担难以转嫁、多由纳税人自己负担的税种,如公司所得税、个人所得税、财产税和社会保险税等。以直接税为主的税制结构有着明显的优点,能够获得稳定可靠的财政收入、能够较好地发挥税收的公平原则、有利于促进宏观经济的稳定;但其对税收征管水平的要求较高,征收管理比较复杂,且会抑制纳税人劳动、储蓄、投资的积极性,在一定程度上损害经济效率(1)。目前,实行直接税制的国家主要是美、日、英、德等发达国家。

表8-1 OECD成员国主要税种收入在税收总收入中的平均比重(1985-2008年) 单位:%

资料来源:1985年、1995年的数据来源于:李林木.发达国家税制结构的变迁轨迹与未来走向.涉外税制,2009年第7期第11页;2002年~2008年的数据来源于OECD官方网站,http:// www.oecd.org/document/

如表8-1所示,在OECD的成员国中,对货物和劳务课征的间接税在税收总收入中所占的平均比重保持在35%以内,即使是占比最高的年份1985年和1995年也只达到了33.9%。整体上来看,间接税在税收总收入中所占的平均比重呈下降趋势,最低的年份2007年,只有31.04%。相应的,包括个人所得税、公司所得税、社会保障税、工薪税和财产税在内的直接税收入所占的比重呈现上升趋势,其在税收总收入中所占的比重始终维持在65%以上。

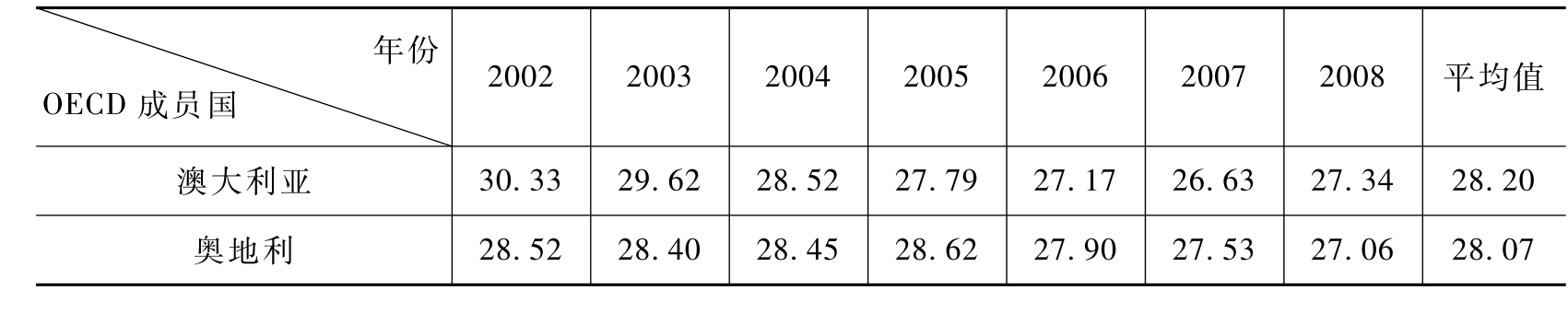

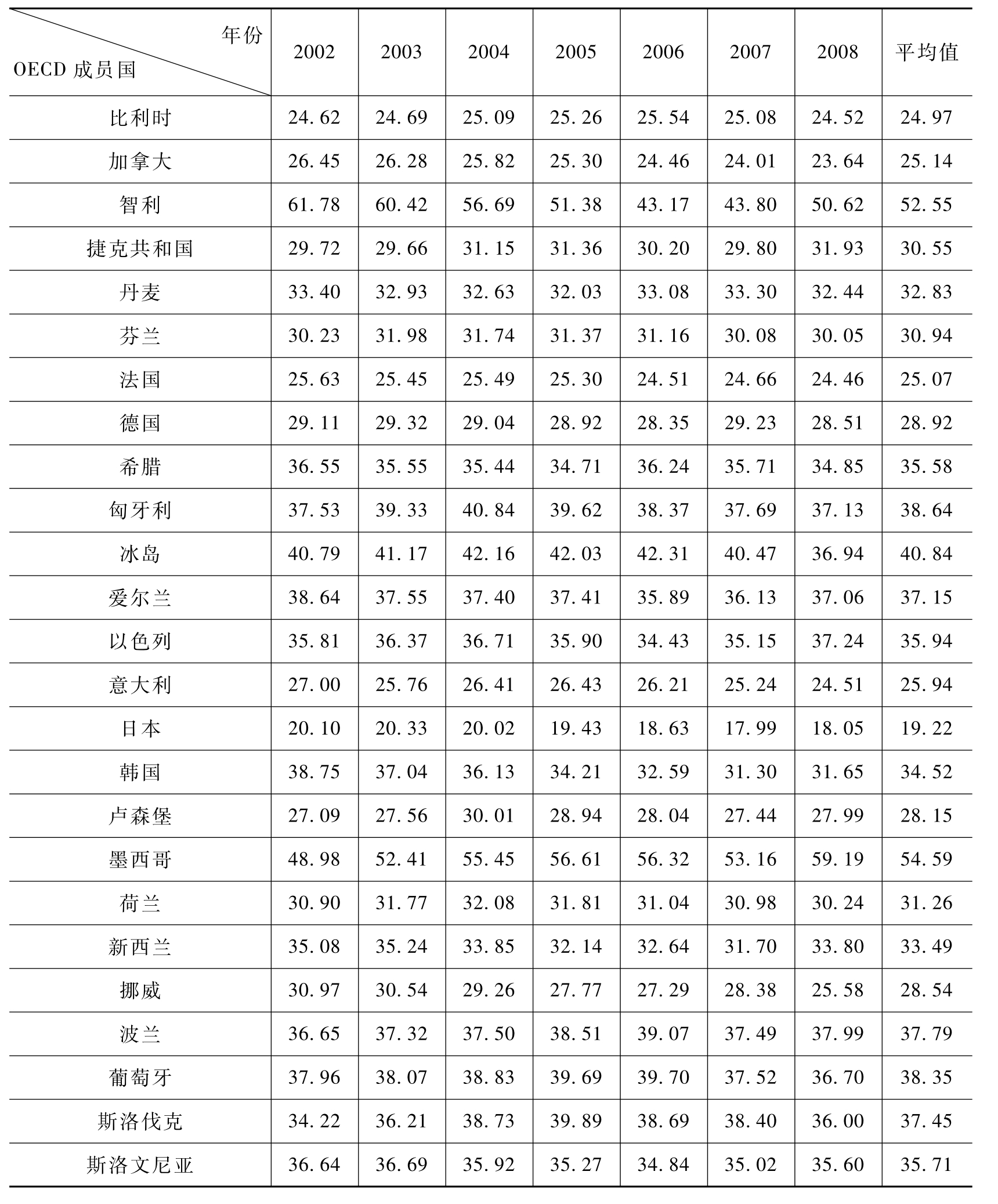

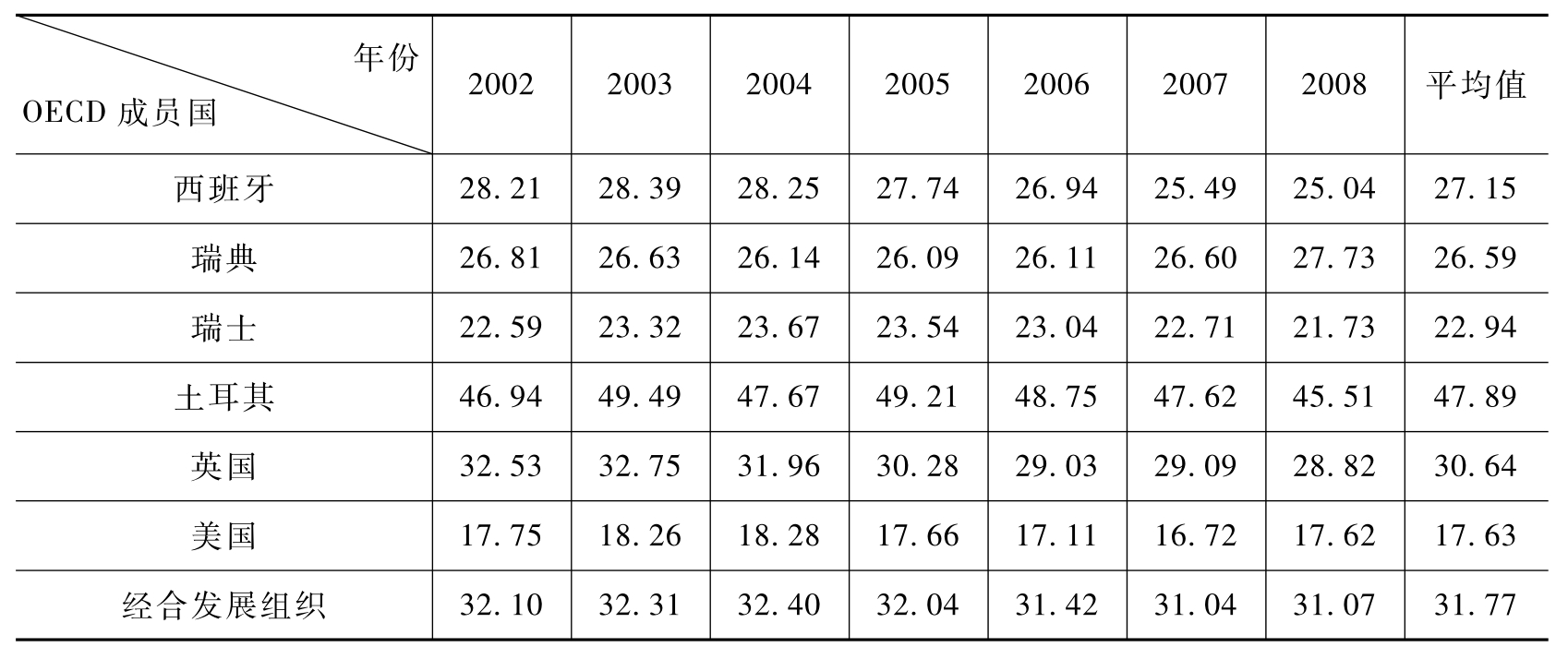

表8-2 OECD成员国对货物和劳务课征的间接税在税收总收入中的比重(2002-2008年) 单位:%

续表8-2

续表8-2

资料来源:OECD官方网站。http://www.oecd.org/document/

从表8-2我们可以看出,在OECD成员国中,只有智利、墨西哥、土耳其、冰岛四个成员国2002年到2008年间接税在税收总收入中的平均比重超过了40%(墨西哥54.59%,智利52.55%,土耳其47.89%和冰岛40.84%)。其他国家间接税在税收总收入中的平均比重均低于40%,其中世界第一大经济体美国的间接税占比最低,7年平均占比为17.63%,而2007年只有16.72%;其次是世界第二大经济体日本,2002年到2008年,其间接税在税收总收入中的比重的最低值为17.99%,平均值为19.22%。

从表8-2我们还可以发现,间接税在税收总收入中所占比重与一国的经济状况相关。从横向来比较,一般来说,人均国民收入水平高的国家的间接税在税收总收入中所占比重低。在这些国家,一方面,所得税的征收拥有丰富的税源和广泛的税基;另一方面,高度化发展的市场经济也为所得税的征收创造了便利的条件,故很多发达国家选取直接税为其主体税种。从纵向来比较,如加拿大、法国、西班牙等,随着一个国家经济的发展,间接税在税收总收入中所占比重呈现降低趋势,加拿大从2002年的26.45%,逐步下降为2008年的23.64%;法国从25.63%降到24.46%。

(二)以间接税为主体税种的税收结构

间接税是指税负容易由纳税人转嫁出去、由他人负担的各税种,如增值税、消费税、营业税等流转税。以间接税为主的税制结构的税基宽,具有较强的财政汲取能力,对税收征管条件的要求相对也比较低;但其具有累退性,不符合税收的纵向公平原则(2)。发展中国家的人均国民收入水平较低,所得税的税源有限,且其商品经济发展不够成熟,所得税不易普遍征收;同时发展中国家的税收政策目标侧重于获得稳定可靠的财政收入,故实行以间接税为主体税种的税制结构的国家多为发展中国家,如印度、俄罗斯、泰国等。

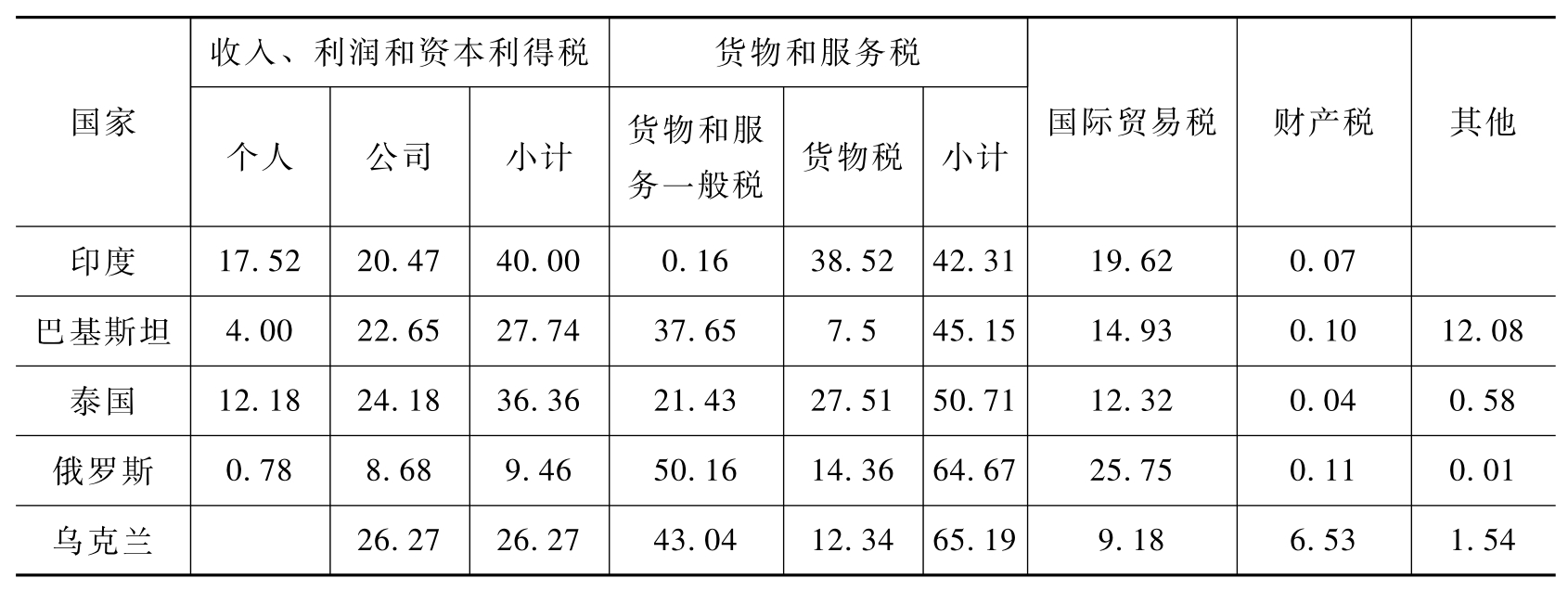

表8-3 部分发展中国家各类税收占税收收入总额的比重 单位:%

资料来源:王乔,席卫群.比较税制.2版.上海:复旦大学出版社,2009:23.

表8-3反映了部分发展中国家的税制结构,从该表我们可以看出,发展中国家主要以间接税为主,这几个发展中国家的间接税在税收收入总额中的占比均超过了50%。其中,乌克兰和俄罗斯的货物和服务税(3)占税收收入总额的比重分别达到65.19%和64.67%;再加上9.18%和25.75%的国际贸易税,间接税在这些国家税收中发挥的重要作用由此可见。

二、各国的税收负担

税收负担是指纳税人承受的一国税收的状况,它用税收占纳税人收入的比例来表示。从税负的范围上来看,税收负担可以分为宏观税收负担和微观税收负担。宏观税收负担是指一个国家的税负总水平,它是一国政府对整个社会经济资源的占有程度的体现;微观税收负担是指某个企业或个人承担的税负,它是纳税人和国家之间分配关系的体现。

宏观税负反映了一个国家政府参与国民收入分配的程度,直接关系到一国政府提供公共服务的能力和水平,生产力发展水平、政府职能的范围以及政府非税收入规模等都会对宏观税负水平的高低产生影响。衡量宏观税负水平的指标为一定时期(一般为一年)的税收总量占国内生产总值(GDP)的比例。为了对世界各国的整体税负水平进行研究,这里选取各国宏观税负进行分析;又因为国内生产总值是最佳反映一国经济活动总量的指标,故用税收总量占国内生产总值(GDP)的比例,即国内生产总值税收负担率来对各国的税收负担进行比较。

(一)发达国家的宏观税负水平

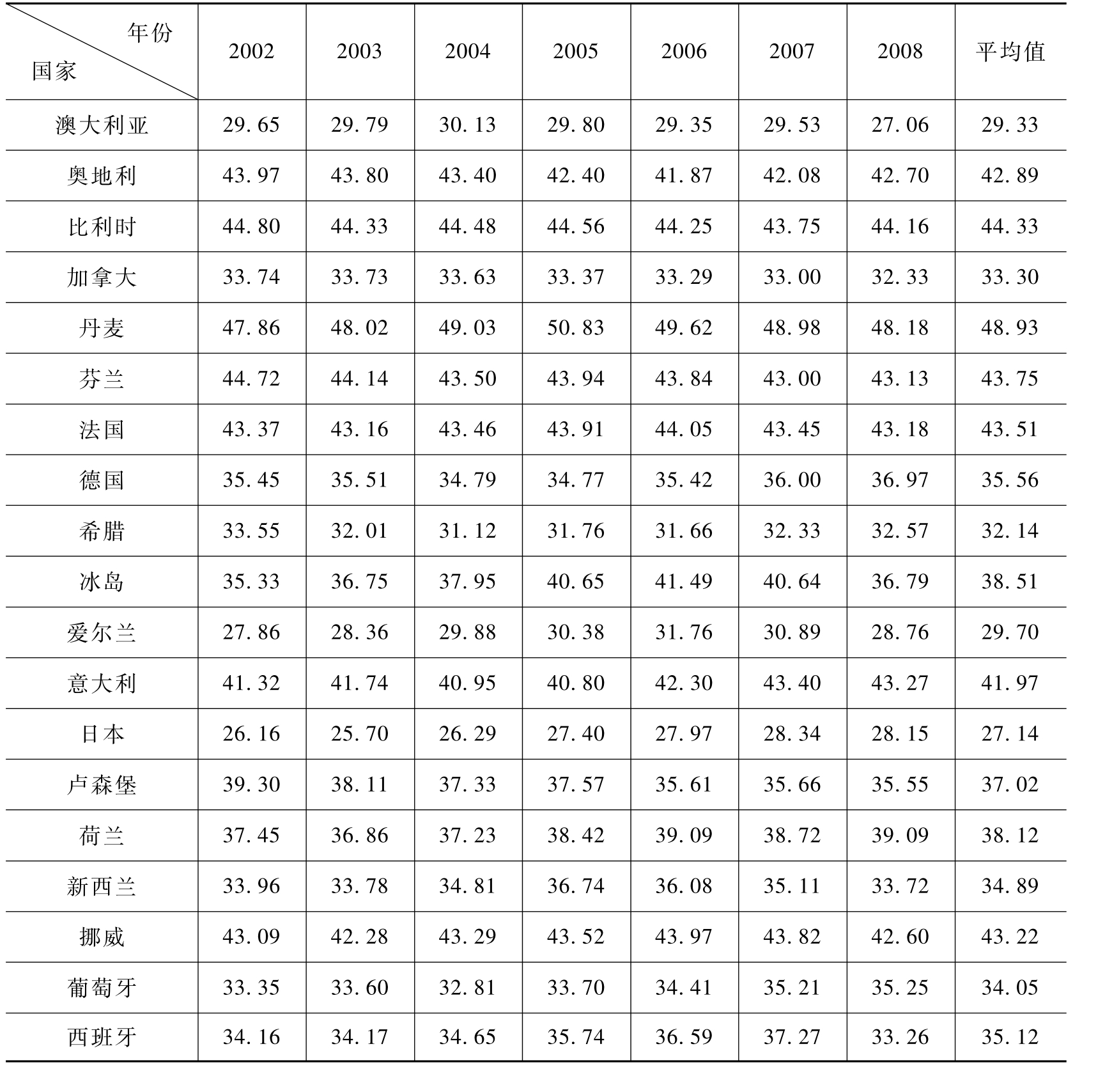

表8-4 发达国家的宏观税负水平 单位:%

续表8-4

资料来源:OECD官方网站。http://www.oecd.org/document/

如表8-4的数据所示,整体而言,发达国家的宏观税负水平比较高,平均在35%以上。由于各个国家政府职能范围的不同,发达国家的税负又可分为不同层次:第一层次是最高税负国,如丹麦、瑞典两国的税负高达48.93%和47.73,接近50%;第二层次的次税负国有德国、冰岛、意大利、卢森堡、荷兰、挪威、西班牙、英国、加拿大、新西兰、葡萄牙,他们的宏观税负水平维持在35%~45%左右;第三层次是一般的高税负国家,如澳大利亚、希腊、爱尔兰、日本、瑞士、美国,这些国家的税负在30%左右。

从不同年份看,2002年到2006年发达国家的宏观税负的水平普遍提高,到2006年达到最高值,其平均宏观税负达到37.59%,之后略有下降。当然,不同国家的宏观税负变动趋势也呈现不同特征。例如比利时一直维持在44%的高水平上,变动幅度较小;而冰岛的税负变动幅度较大,2002年的宏观税负仅为35.33%,2006年的宏观税负就增长到了41.49%,相差大于6个百分点;此外,与大多数发达国家宏观税负的水平普遍提高后略有回落不同的是加拿大,从2002年到2008年,该国的宏观税负一路下降。

(二)发展中国家宏观税负水平

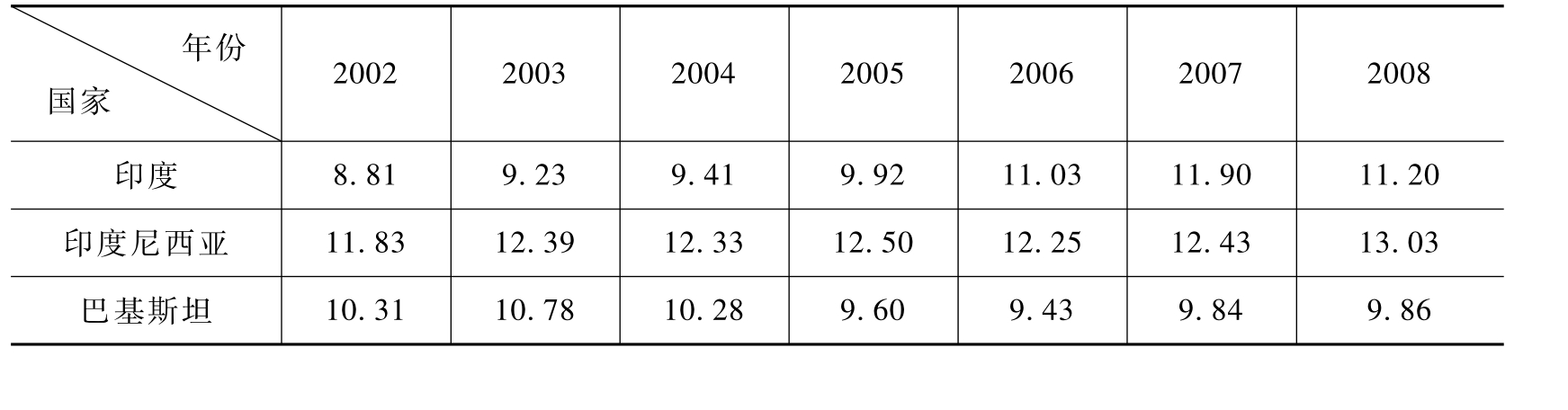

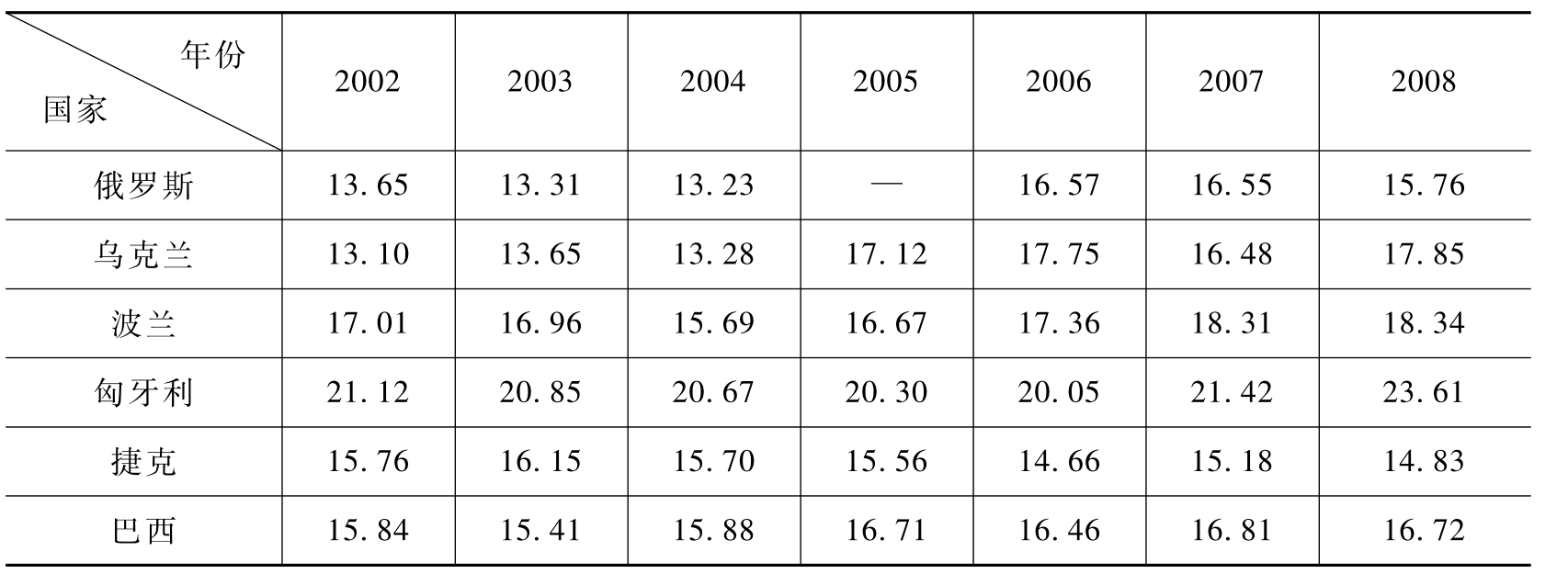

表8-5 发展中国家的宏观税负水平单位:%

续表8-5

资料来源:世界银行官方网站http://data.worldbank.org/.

通过表8-5和表8-4的对比,我们不难发现,发展中国家的宏观税负水平较低。究其原因主要有两方面:一方面,发展中国家为了吸引外资投入,采取了很多税收优惠措施,减少了税收收入;另一方面,由于一些发展中国家的社会保障制度不完善,社会保障税尚未开征,使得其税收收入较少,宏观税负水平较低,如斯里兰卡、越南(4)。

从不同年份来看,以金砖四国中的印度、俄罗斯、巴西为代表,这些国家的经济发展十分迅猛,政府公共支出规模扩张的要求比较迫切,作为政府筹资的主要手段的税收规模也有所扩大,故其宏观税负表现出上升趋势。此外,类似于波兰、匈牙利、捷克这些国家正处于体制的转型时期,所以其宏观税负较其他发展中国家偏高,且波动较大,变化趋势不明显。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。