第三节 欧盟的国际会计协调

欧洲联盟(简称欧盟)目前有15个成员国,并且仍在继续向东欧和南欧扩展。欧盟是目前在地区性会计协调工作中取得最大成就的政府间国际组织。欧盟的目标之一是统一欧洲的金融市场,为了实现这个目标,欧盟委员会颁布了许多指令,并采取新的行动以形成单一的市场在欧盟范围内筹集资本,对证券和衍生工具市场建立统一的法律框架,对上市公司采用单一会计准则。

一、欧洲会计协调的早期活动——第四号和第七号指令

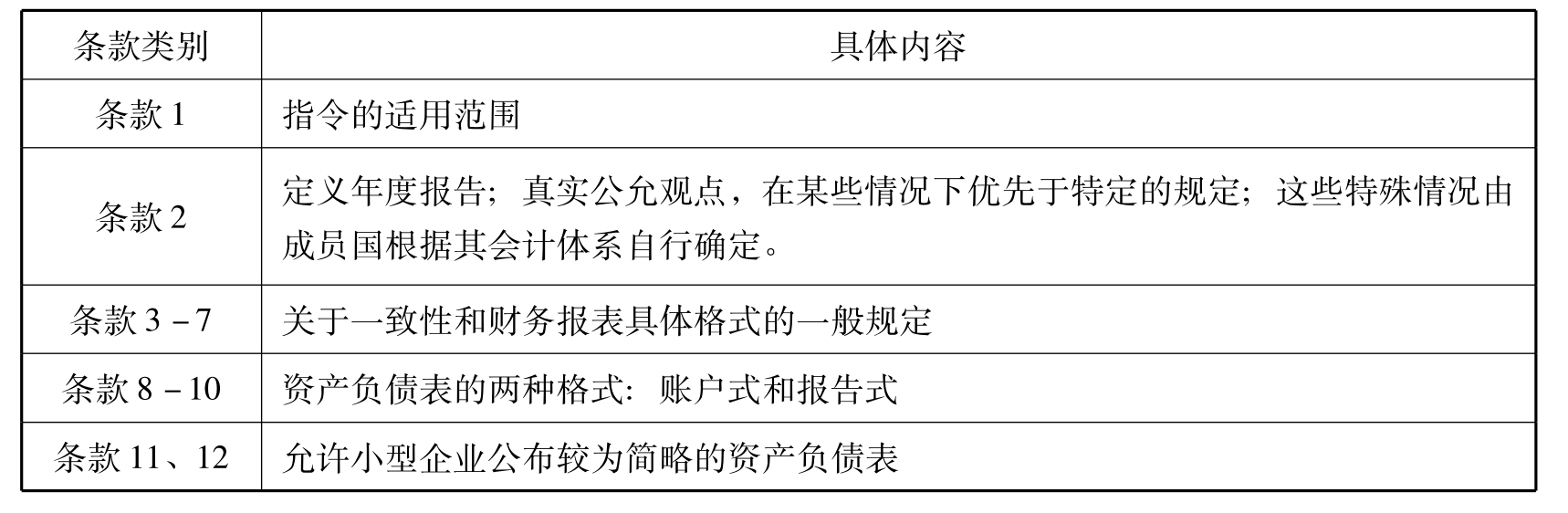

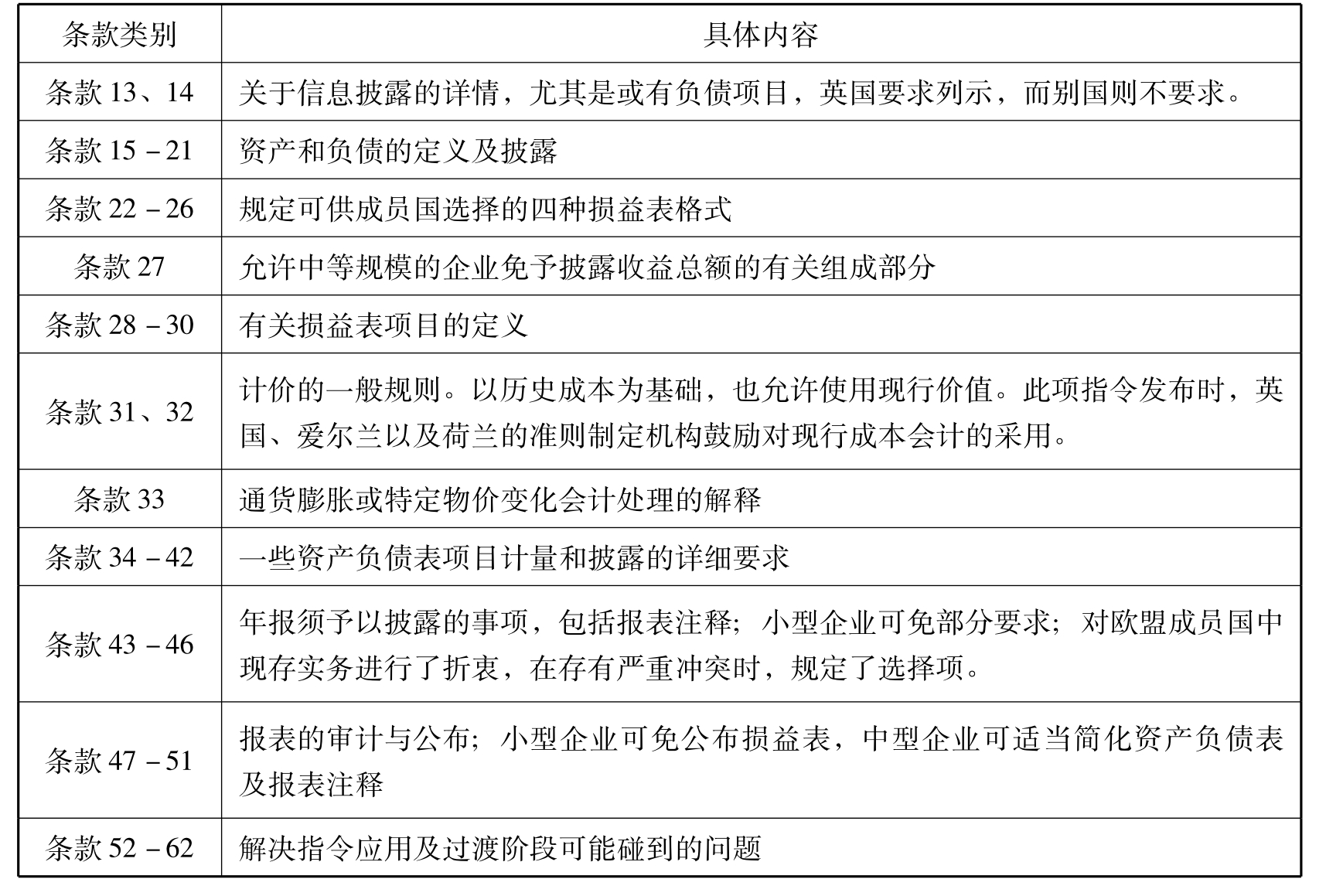

欧洲会计协调的早期活动,是通过欧盟制定和颁布一系列指令来实现的。其中影响最大的指令是1978年制定的第四号指令和1983年制定的第七号指令。人们通常所说的欧洲会计模式,主要内容就是源自于这两号指令。欧盟第4号指令概览如表9-2所示。

表9-2 欧盟第4号指令概览

续表

第4号指令是为了实现财务信息的可比性和同等性而制定的,由于是有关年度财务报表的全面规定,因而涉及财务会计和财务报表一系列原则(特别是计量原则)和方法,总的看来,它综合了英国会计和大陆会计的特点,并在一定程度上发挥了它的协调作用,把必要的统一性和较大的灵活性相结合。其中一个最突出的表现是采用了英国会计长期遵循的“真实与公允”观点作为欧盟国家编制财务报告的指导思想,这势必约束和限制欧洲大陆国家那些任意地低估资产价值和预计负债计入损失的传统惯例。这正是欧洲会计协调化的具体目标之一。1983年制定的第七号指令是对第四号的补充,其目的在于协调各成员国在企业集团合并财务报表方面的准则。

二、欧盟会计协调所遇到的困难

早期欧洲会计的协调较表面化、形式化。欧盟委员会会计准则的负责人Harel Van Hulle是这样描述会计协调效果的:“必须承认,通过协调达到的可比性与期望值相距甚远。第一,会计指令只包含最起码的要求,它们没有涉及大量的重要会计问题。第二,各成员国不能保证用相同的方式理解指令条款。会计指令的联系委员会处理了大量涉及对指令的解释问题,其他问题迟迟得不到解决。要在这些问题上达到一致的立场非常困难,因为指令的文本给使用者留出了太大的解释空间,而各个成员国又不准备在理解问题上采取折中态度。”

以欧洲各国会计的首要前提“真实与公允观念”(TFV)为例,就非常能说明问题。随着1978年第四号指令的实施,英式TFV观念在欧洲内部开始了长达二十多年的协调过程,但这个过程进行得并不顺利,协调效果也远不及人们所期待的。这表现在:(1)从实施的时间上看,各成员国远没有在设想的1980年7月之前实施这项指令。实际上,丹麦、爱尔兰和英国直到1981年才开始实施,法国和荷兰则在1983年,比利时和卢森堡在1985年,意大利、西班牙、希腊和葡萄牙更在其后,而德国一直就对指令持一种冷淡的态度。(2)从各国的语言翻译和定义看,一个奇特的现象是,它在不同语言中产生了不同意思。除了定义的区别外,仅仅从翻译看,大多数国家只用一个形容词来翻译“真实与公允”,如丹麦、法国、意大利、葡萄牙和西班牙翻译为“信任(Faithful)”,德国翻译为“按照事实(According to Fact)”,希腊翻译为“实际(Real)”等。所有这些翻译只有单一词义,与英国的双重词义“真实与公允”并不同,那么,这两个词之间的本质差别仅仅在文字转移时就被抹杀掉了。(3)从各国的实施态度看。英国学者C·W·诺比斯把欧盟各国对包括TFV在内的第四号指令的实施态度归纳为三类:让指令占领统治地位(英国和爱尔兰);将指令作为标志着自己已接受盎格鲁-撒克逊文化的一种“摆设”(丹麦、法国、西班牙、葡萄牙等);无视指令,本国法律凌驾于指令上(德国)。

三、欧盟会计协调的新战略——与国际会计准则委员会(IASC)的合作

正当欧盟进退两难时,国际会计准则委员会(IASC)却取得了令人瞩目的成绩。1995年11月欧盟委员会决定采取新的会计战略加强与IASC的合作,即:(1)欧盟认为与其修改现存的指令,倒不如与IASC和证券委员会国际组织(IOSCO)共同合作,制定一套公认的国际会计准则来推进目前的欧洲会计协调。(2)欧盟不再打算制定欧洲统一会计准则来取代IAS,它只对IAS及其解释的使用进行监督,当发现存在不符合欧盟特点的缺陷时,才予以干涉。1996年10月,法国政府向立法机构提案,希望法律允许法国上市公司背离法国会计准则。1996年12月德国公布新的立法草案,跨国公司可以采用IAS/GAAP编制合并报表。这意味着欧盟内部的成员国已经开始了会计国际化的步伐。

随着1999年1月1日欧元的启动,欧盟建立统一金融市场的计划正式开始,作为市场基础设施之一的会计准则的改革迫在眉睫。并且,欧盟委员会研究表明当时的IAS与欧盟指令无重大冲突。2000年6月13日,欧盟理事会发布了一份备忘录《欧盟财务报告战略:未来走向》,实质上已经确定了欧盟会计准则向IAS靠拢的决心。2002年7月19日,欧洲议会和欧盟委员会在布鲁塞尔召开大会,讨论通过“关于运用国际会计准则的第1606号(2002)决议”,要求欧盟所有的上市公司自2005年1月1日开始采用IAS/IFRS编制合并报表。

四、欧盟接受国际会计准则决议出台后所作的努力与协调

接受IAS决议出台后,为了解决欧盟法令和IAS的差异,并实现向IFRS的平稳过渡,欧盟陆续对各项会计指令进行更新,剔除了原有指令中与国际会计准则中不一致的部分。2003年1月和5月,欧洲议会和欧盟财政部长理事会相继通过了修订后的第4号和第7号指令,并正式具有法律效力。修改的指令要求所有欧盟上市公司自2005年起使用国际会计准则并允许成员国扩展此要求到所有公司。2003年9月,欧盟委员会正式批准了所有现有的国际会计准则(IAS32和IAS39及相关指南除外)在欧洲使用。2006年3月23日,欧盟委员会和欧洲财务报告咨询组正式就IFRS在欧洲的应用问题签署工作协议,再次确认了欧洲财务报告咨询组(EFRAG)的工作范围及其与欧盟委员会的关系。根据该协议,EFRAG将继续作为咨询者,向欧盟委员会提供认可建议,同时也向国际准则制定机构IASB和国际财务报告解释委员会提供技术建议。

2010年2月8日,国际会计审计发展大会在比利时布鲁塞尔举行。欧盟自2005年1月1日起,已连续5年按照国际财务报告准则编制上市公司合并财务报表。欧盟证券监管机构委员会(CESR)财务信息组主席费尔南多·雷斯托伊代表欧盟介绍了实施国际财务报告准则的经验和挑战。他在演讲中表示,5年来国际财务报告准则在欧盟各成员国的实施是平稳的、成功的,主要基于以下四方面的原因:(1)有相对较长的过渡期;(2)上市公司、注册会计师和监管机构之间建立了经常性的沟通机制;(3)监管部门及时给予操作指引和专业指导;(4)较高的透明度使投资者及时调整自我,适应新准则带来的变化。随着IASB对原有IAS的修订及推出新的IFRS,欧盟委员会认可实施的IAS/IFRS的范围越来越大,可以说,目前欧盟与IASB的合作和对IAS/IFRS的认可已经达到了一个空前的水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。