第二节 合并财务报表的国际差异比较

就世界范围来看,各国在合并报表会计处理的诸多方面尚未形成一致的国际惯例,使得合并报表会计成为当今世界各国会计实务的主要差异所在。因此研究和分析合并报表的国际差异,对提高各国财务会计的可比性,深化中国有关合并报表会计准则的制定意义重大。合并报表的国际差异主要表现在:

一、合并报表披露范围的差异

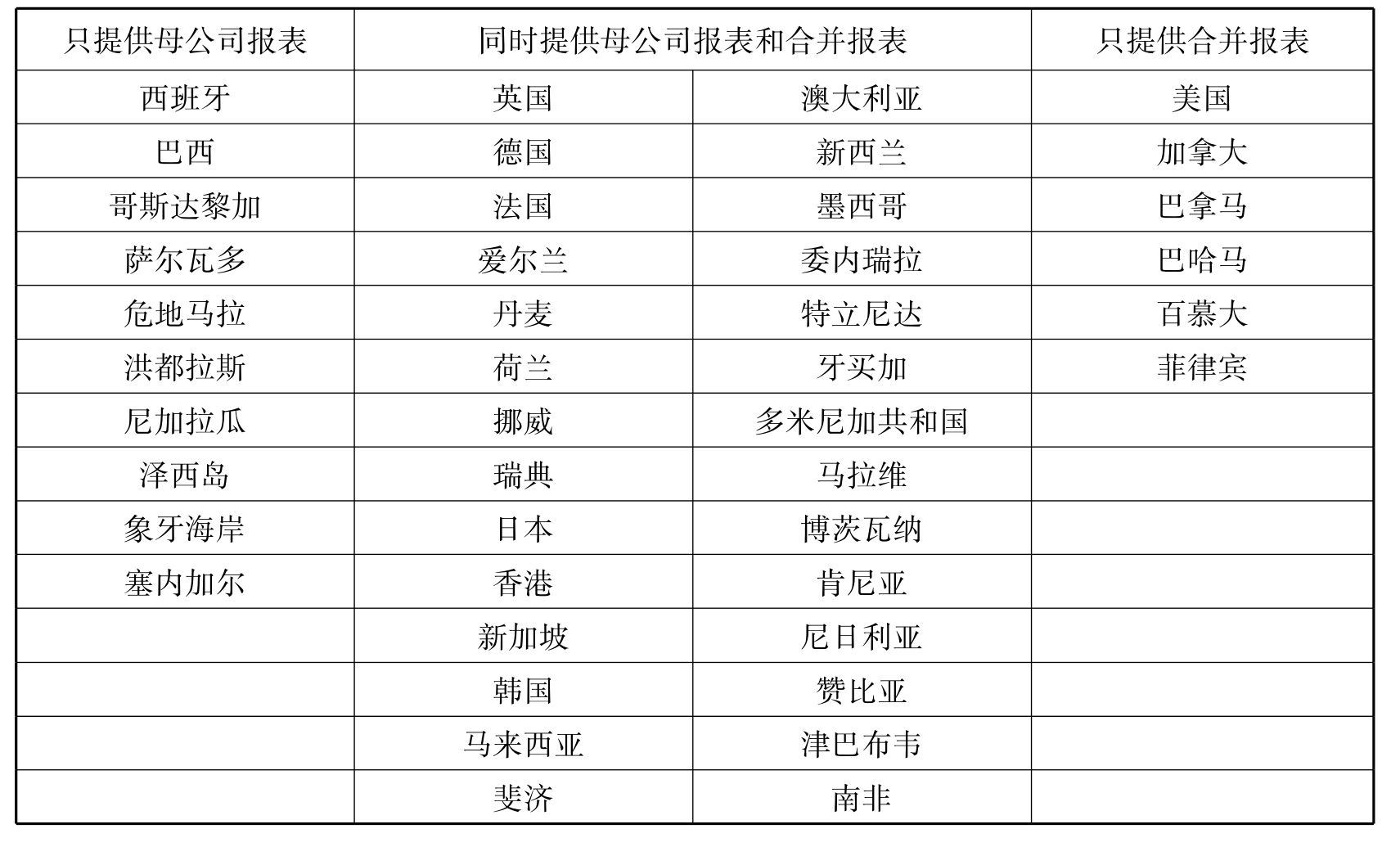

据L.S.阿潘和L.H.拉德波夫在《国际会计与跨国公司》一书中引用普华会计公司于1979年发表的《会计原则和报告惯例的国际调查》中的资料,对以下各国和地区内的大多数公司提供集团报表的情况进行调查的结果见表6-1。

表6-1 提供集团报表的公司遵循的惯例

根据上表可看出,传统上跨国公司所公布的合并报表所披露的范围有以下四种方式:(1)仅公布总公司的财务报表,即使编制合并报表也不公布;(2)仅公布包括子公司经营情况在内的合并报表;(3)既公布总公司财务报表,也公布公司集团合并报表;(4)多重披露。一些跨国公司,比如荷兰的联合利华和皇家荷兰/壳牌可以遵照多个所在国的法律和惯例来选择有差异的方式披露信息。

二、各国采用的合并理论的差异

有关合并理论,国际上存在三种不同的观点:

(一)母公司理论

母公司理论是将合并会计报表视为母公司会计报表的扩展和延伸,站在母公司立场来编制合并会计报表,其基本编报目的就是为母公司股东的利益服务。它认为合并报表是母公司报表的延伸,主要反映母公司或控股公司的股东在合并的财务状况和经营成果中所占的份额,并不注意少数股东的权益。半个多世纪以来,世界各国流行的合并报表惯例主要是以母公司理论为依据。国际会计准则委员会、美国、英国、荷兰等都曾运用母公司理论编制合并会计报表。

(二)主体理论

该理论认为母子公司从经济实质上说是单一个体,合并财务报表应从整个企业集团的角度出发并为全体股东(包括控股股东和少数股东)的利益服务。因此,合并净收益应属于企业集团全部股东的收益,要在多数股权和少数股权之间加以分配。传统上,德国和日本的法律与惯例在合并会计报表的编制中主要采用主体理论。FASB在1995年发布了《合并报表:政策与程序》建议准则的征求意见稿,1999年又发布了《合并报表:目标和政策》的修订征求意见稿,都对合并政策作了突破现行准则要求拥有多数股权和具有法定控制权的规定,扩展到具有实质性控制权。随着国际会计准则IAS22《合并报表》的再次修订(1998)和IAS27《合并财务报表和单独财务报表》(2003)的改进,母公司理论有被主体理论取代的趋势。

(三)所有者理论

它认为母子公司之间的关系是拥有与被拥有的关系,编制合并会计报表强调的是合并母公司所实际拥有的,而不是母公司所实际控制的资源。该理论一般与其他合并理论结合采用。法国的法律和惯例是同时以母公司理论和所有者理论为基础的。在英、美国家中所有者理论也作为标准惯例结合使用。

三、各国合并方法的差异

对合并报表有关基本理论的认识,最终体现为合并报表的方法。各国对合并报表方法的选择存在着相当大的差异:

(一)企业合并日合并报表的编制方法

对企业合并日合并报表的编制,实务中主要有购买法和权益集合法。购买法广泛应用于世界各国,已为美、英、日、法、德、加、瑞典、荷兰、瑞士等大多数国家采用,成为国际流行的会计惯例。美国、英国、日本、加拿大和国际会计准则要求在规定的条件下采用权益集合法,但由于它们对使用权益集合法有严格的限制条件,使得权益集合法在这些国家难以流行。美国于1999年取消了权益集合法。FASB于2001年6月发布财务会计准则公告第141号(SFAS No.141)《企业合并》,取代会计原则委员会第16号意见书(APB Opinion No.16)《企业合并》和财务会计准则公告第38号(SFAS No.38)《被收购企业收购前或有事项会计》。该准则要求所有的企业合并均应按照购买法核算。

(二)期末合并报表的编制方法

期末合并报表的编制就技术方法角度考虑,可以区分为完全合并法与比例合并法。完全合并法的理论依据是母公司理论,流行于美国等国,是国际流行的会计惯例,主要适用于存在母子关系的母公司与子公司的会计报表的合并。比例合并法的理论依据是主体理论,起源于法国,主要适用于合营企业。从当前各国的会计惯例和实践看,比例合并法多见于欧洲大陆,欧盟第7号指令也允许合营企业采用,但其“生存空间”十分有限,运用范围也仅被局限于合营者对合营企业(共同控制实体)的报表合并。

四、各国采用合并报表和制定相关准则的时间差异

合并报表始于美国,最早的合并报表是于1886年由美国科尔顿石油托拉斯公司编制的,但并不完善。美国最早关于合并报表的准则是会计程序委员会(CAP)在1959年发布的第51号会计研究公报(ARB51)《合并报表》,第一个比较全面和完整的关于企业合并的会计准则是会计原则委员会(APB)在1970年发布的APB第16号意见书《企业合并》。在英国直至1947年,合并报表才由法律最终予以规定。1974年会计准则委员会(ASC)发布了第1号标准会计实务公告(SSAP1)《联营公司会计》。欧洲大陆的合并报表发展更为迟缓,荷兰最早编制合并报表的例子是1926年海牙的米勒公司,至今其合并报表的要求也不是强制性的。而日本一直到1977年才制定要求编制合并报表的会计准则。

五、合并范围的差异

美国规定合并的依据是控制股权,一公司控制其他公司时必须编制合并报表,业务类型不同的公司之间可以合并。1994年颁布的国际会计准则第27号《合并报表和附属公司投资的会计》规定,原则上讲,凡是取得了其他公司的控股权就应当把这些公司作为子公司合并进来。控制并应纳入合并范围的具体原则是:(1)母公司拥有多数(通常超过50%)有表决权的权益性资本的被投资企业。(2)母公司虽不拥有其多数股权,但可通过其他方式对其进行控制的被投资企业。国际会计准则委员会(IASC)也规定了不应纳入合并范围的两种情况:一是购入和拥有子公司只是为了随后在近期内出售,这样的控制是暂时的;二是子公司在严格的长期性限制条件下经营,大大削弱了其向母公司转移资金的能力。从1990年起,法国企业只要满足以下三个条件中的两个,就应编制合并报表:(1)雇员超过500人;(2)营业额达到2亿法郎;(3)资产额达到1亿法郎。合并报表参照国际会计准则原则编制。尽管各国合并范围存在着很大的差别,但将“控制”作为合并会计报表的编制基础则得到了普遍认同,是流行的国际惯例。

六、少数股东权益的列示与计价差异

依据不同的合并理论编制合并财务报表时,对于少数股东权益的列示与计价存在较大的差异。根据国际著名会计公司普莱斯·沃特豪斯(Price Waterhouse)1990年的调查报告,我们可将世界各国有关少数股东权益在合并报表中的列示与计价惯例作一比较,如表6-2所示。

表6-2 少数股东权益的列示与计价比较

从上表可以看出,多数国家(美国、法国、IASC)倾向于把少数股东权益在资产负债表中作为一个单独项目列示于负债和股东权益之间。在收益表中,除德国以外,其他国家和IASC都要求把少数股东本期应享损益当做合并收益的一个扣减项目单独列示。对于少数股东权益的计价,主要有两种做法:美国、日本、意大利、荷兰、加拿大、澳大利亚等国要求按子公司的历史成本计价;而英国、法国、德国等国要求按母公司的重估价格计价。IASC倾向于按母公司的重估价格计价,但允许选用子公司的历史成本作为替代的计价方法。

总之,由于合并报表实务涉及会计领域的方方面面,可供选择的方法多种多样,合并报表实务在各国之间呈现出较大差异性,合并报表的协调成为国际会计协调的内容之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。