第四节 股利和股份拆分

留存收益,构成股东权益的一部分,是公司在经营中累积的未分配利润或亏损。影响留存收益的主要业务是:公司的经营成果和分派的股利。本章设立留存收益账户,反映留存收益的增减变化和结余。

将企业的当期经营成果计入留存收益,需要通过会计年度末的结账程序(见会计循环相关章节)。在结账程序中,对于赚得的净收益,借记收益汇总账户,贷记留存收益账户;对于发生的净损失,借记留存收益账户,贷记收益汇总账户。下面介绍有关股利的分派业务。

一、现金股利和股票股利

股东享有对公司利润的分配权,股利是公司分配利润的形式。在董事会宣布派发股利之前,公司不承担向股东分发股利的义务。股利的形式有多种,常见的是现金股利和股票股利。

【例8-9】2011年7月6日北京同仁堂股份有限公司董事会发布2010年度分红派息及资本公积金转增股本实施公告。摘录公告中有关股利的重要内容提示如下:

(1)每股送红股0.5股,同时派发现金红利0.35元(含税)(即每10股送红股5股,同时派发含税现金红利3.50元)。

(2)股权登记日:2011年7月11日。

(3)除权除息日:2011年7月12日。

(4)新增可流通股份上市流通日:2011年7月13日。

(5)现金红利发放日:2011年7月18日。

阅读上述利润分配方案,你可以发现该公司2010年向股东分派的股利包含现金股利和股票股利。

(一)与股利相关的日期

与股利相关的重要日期有四个,分别是股利宣告日、股权登记日、除权除息日和股利支付日。了解这些日期的作用,不仅有利于投资者明确是否有权取得股利,而且有利于公司在恰当的期间记录股利业务。

股利宣告日是董事会正式向公众发布股利公告、表明利润分配方案得到批准通过的日期。如上例中2011年7月6日,同仁堂股份有限公司发布了利润分配方案。股利公告中应说明股利分派的金额、形式、日期等内容。在宣告日,公司已承担向股东分派股利的责任,会计要素发生变化,公司需要对股利业务进行会计记录。

股权登记日的作用在于表明在该日登记在册的股东有权获得股利。如你在2011年7月11日持有同仁堂公司的股票且未在当日出售,同仁堂就会向你送出红利和红股。股权登记日只是用来判定谁拥有权利获得股利,不影响会计要素,公司不需记账。

除权除息日的股价不再含权含息,在这一日以及其后获得股票的股东失去获得本次股利的权利,如上例中2011年7月12日。在我国,除权除息日在股权登记日的次日。各国规定并不相同,比如美国公司的除权除息日可能先于股权登记日,除权除息日同样不影响会计要素,公司不需记账。

股利支付日是向股权登记日在册的股东发放现金股利的日期,如上例中2011年7月18日。在股利支付日,会计要素发生变化,公司应进行会计处理。

(二)现金股利

只有在可分配利润和现金充裕、经股东大会批准时,才能向股东发放现金股利。现金股利业务需要在宣告日和支付日进行会计处理。在宣告日,公司留存收益减少,负债增加,负债就是公司向股东支付现金股利的义务;在支付日,负债和现金同时减少。

【例8-10】某公司于2011年12月18日宣布分派现金股利400000元,2012年1月20日向股东支付。会计分录如下:

(1)2011年12月18日宣告分派现金股利:

借:留存收益 400000

贷:应付股利 400000

(2)2012年1月20日支付现金股利:

借:应付股利 400000

贷:现金 400000

(三)股票股利

为了在投资者面前维持良好的公司形象,在没有充足现金的情况下,公司可能派发股票股利。公司也可能通过发放股票股利,增加发行在外股数,拉低股票价格,活跃本公司股票的交易。尽管股东未从股票股利中直接获得现金,他们可以通过出售收到的红股,间接地获取现金。股东也可以等待时机,以后出售红股,同时获得节约个人所得税的好处。

股票股利的分派不引起资产和负债的变动。利润分配导致留存收益的减少,股票增发导致实收资本的增加。股票股利只引起股东权益内部结构的改变,却不改变股东权益总额。在宣告日,由于股票未正式发放给股东,股本额一般暂记入可分配普通股股利账户的贷方。在股票正式发行时,将股本额由可分配普通股股利账户转记到普通股账户。可分配普通股股利账户不是负债类账户,应列在资产负债表中的股东权益部分。

股票增发的比例会影响股票股利额的计算。如果股票增发比例少于20%,被视作少量分派的股票股利。由于增发的股数不多,不会使股价明显地下降,一般按照宣告日的股价计算股利额。如果分派比例不低于20%,被视作大量分派的股票股利。由于大量分派会导致发行在外股数的激增,引起股价的大幅下降,一般按股票面值计算股利额。

【例8-11】某公司拥有发行在外为股东持有的普通股100000股,每股面值为10元。2011年12月18日宣布分派10%的股票股利,当日每股市价为55元。2012年1月30日向股东增发股票。本次股票股利向股东增发的股票为10000股(100000×10%)。10%的股票股利属于少量分派,股利分派额按股票市价计算,共计550000元(55×10000)。

(1)2011年12月18日宣布分派股票股利:

借:留存收益 550000

贷:可分配普通股股利 100000

资本公积——股本溢价 450000

(2)2012年1月30日向股东增发股票:

借:可分配普通股股利 100000

贷:普通股 100000

【例8-11】如果上例中公司股票股利的分派率是30%,就属于大量分派的股票股利。向股东增发的股票为30000股(100000×30%)。股利分派额按股票面值计算,共计300000元(10×30000)。

(1)2011年12月18日宣布股票股利:

借:留存收益 300000

贷:可分配普通股股利 300000

(2)2012年1月30日向股东增发股票:

借:可分配普通股股利 300000

贷:普通股 300000

二、股份拆分

股份拆分,是指对本公司的股票进行分割。股份拆分可以增加发行在外的股数,降低每股市价,活跃本公司股票的交易。例如,1对2股份拆分就是将公司原有的1股变成2股。同时,股份拆分由于将1份股票分割为多份股票,股票的面值会成比例地减少。例如,1对2股份拆分,拆分前每股面值为10元,拆分后每股面值为5元。

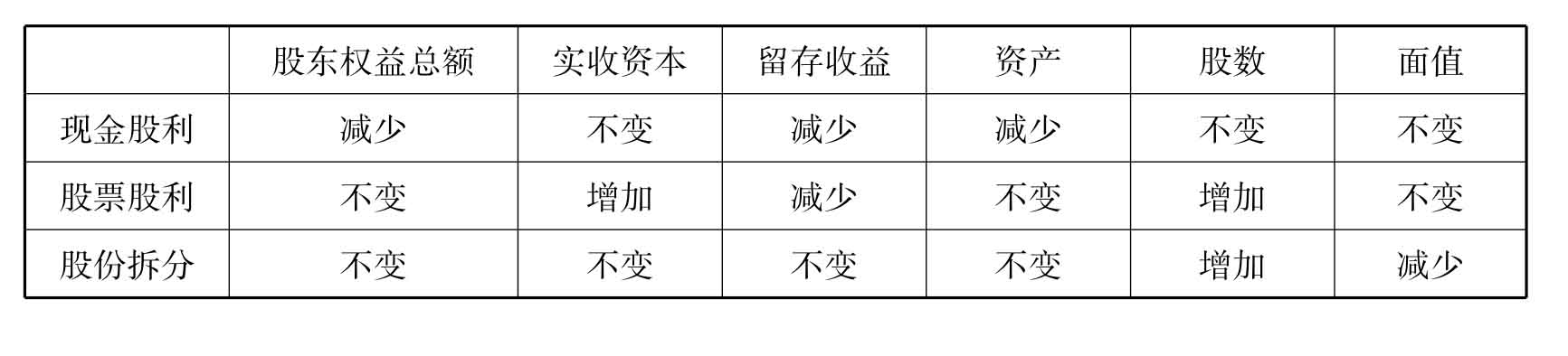

股份拆分业务不影响会计要素,不需要进行会计处理,只要及时作出备忘记录,载明公司股数和每股面值等方面的变动。现金股利、股票股利和股份拆分的影响如表8-3所示。

表8-3 现金股利、股票股利和股份拆分的影响对比

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。