6.4 生产成本的计算

上一节主要是介绍产品生产过程的会计处理,本节主要介绍产品成本的具体计算方法。

6.4.1 工业产品成本的内容

产品成本是指企业为取得产品而发生的各种支出,不包括期间费用。对于期间费用的界定,一般认为,期间费用包括销售费用、管理费用、财务费用;而根据财政部2012年发布的《企业产品成本核算制度》(征求意见稿),期间费用是指销售费用、管理费用、财务费用、资产减值损失和公允价值变动损失。

工业产品成本包括采购成本、加工成本和其他成本。

(1)采购成本,包括产品生产过程中实际消耗的各种原材料、辅助材料、备品配件、外购半成品、周转材料等从采购到入库前发生的全部支出。

(2)加工成本,包括直接人工和制造费用。直接人工是指直接从事产品生产的人员的职工薪酬。制造费用是指企业为生产产品而发生的各项间接费用,包括以下支出:

①生产部门发生的机物料消耗。

②生产部门管理人员的职工薪酬。

③产品生产用固定资产或生产场地的折旧费、租赁费等。

④生产部门的办公费、水电费等。

⑤季节性和修理期间的停工损失。

⑥产品生产用的自行开发或外购的无形资产摊销。

⑦与产品生产直接相关的税费。

⑧有关资源的使用费。

⑨弃置费用和排污费等有关环境保护和生态恢复支出。

⑩为购进或生产产品发生的符合资本化条件的借款费用。

⑾应分期计入产品成本的技术转让费,包括许可证费、设计费,以及为制造引进产品而支付的职工技术培训费。

⑿企业按照规定可以计入产品成本的测试手段等支出。

(3)其他成本,是指除采购成本、加工成本以外的,使产品达到预定可销售状态所发生的其他支出。

高危行业企业按照国家法律法规的规定计提的安全生产费,应当按照受益原则计入产品成本或期间费用。具体会计处理,请读者参阅《中级财务会计》的7.2节。

6.4.2 成本计算的意义和要求

1.成本计算的意义

成本计算是会计处理的一种专门方法。工业企业在生产经营活动过程中要发生各种人力、物力和财力的耗费,其中与产品生产和销售有关的耗费的货币表现就是费用。费用按照一定对象(材料、产品)进行归集和分配后即构成该对象的成本。在生产过程中所发生的生产费用,按各种产品进行归集后即构成各该产品的制造成本。因此,成本计算就是将企业在生产经营过程中所发生的各种费用,按各种不同对象进行归集和分配,借以确定各对象的总成本和单位成本的过程。

小到一个企业,大到一个国家,成本的计算都具有十分重要的意义。对于企业来说,成本计算正确与否,关系着产品定价,关系着企业在市场中的竞争地位。例如,目前,仍有包括欧盟在内的部分国家、地区和组织不承认我国完全市场经济地位;同时,国际上时有借产品成本问题对我国一些出口产品实施反倾销,一定程度上影响了我国企业参与国际竞争。

2.成本计算的基本要求

(1)严格遵守国家规定的开支范围。国家对工业企业的成本开支范围有统一规定,哪些可以列入成本,哪些不能列入成本,各企业必须严格遵守。

(2)按权责发生制进行成本计算。

(3)企业应当根据受益原则正确区分产品成本和期间费用。

(4)企业应当根据产品生产过程的特点、生产经营组织的类型、产品种类的繁简和成本管理的要求,确定产品成本计算方法。

企业产品成本计算的程序和方法一经确定,不得随意变动。

6.4.3 成本计算的内容

在企业生产经营过程的各个阶段,成本计算和费用处理是同时进行的。各种费用发生后,先要按各成本计算对象在有关科目中进行归集、登记和分配,然后再计算出各对象的成本。其内容主要包括以下几个方面:

(1)确定成本计算对象。成本计算对象即费用归属的对象。在进行成本计算时,只有确定成本计算对象,才能按各对象归集费用、计算成本。在生产过程中,为制造各种产品而发生的费用,应以各种产品为成本计算对象进行归集和计算各种产品的成本。

(2)确定成本计算期。成本计算期是指多少时间计算一次成本。一般来说,成本计算期应与产品的生产周期相一致,但这取决于企业的生产特点。如果是反复不断地大量生产同一种产品或几种产品,就必须按月计算成本。

(3)确定成本项目。企业在进行成本计算时,必须确定成本项目。成本项目要按照有关制度规定并结合企业具体情况确定。产品的成本项目一般分为直接材料、直接人工和制造费用。直接材料是指生产过程中实际耗费的直接材料、电力等;直接人工是指从事产品生产人员的工资、职工福利费等;制造费用是指因制造产品和提供劳务所发生的间接费用,如车间管理人员的工资及福利费,车间使用的固定资产折旧费、修理费等。

(4)正确归集和分配各种费用。成本计算的过程实际上就是费用的归集和分配过程。有些费用的发生直接与各成本计算对象有关,称为直接费用,可以直接计入该对象的成本中;有些费用的发生同几个成本计算对象有关,称为间接费用,那就要按照一定的分配标准在几个成本对象之间进行分配。分配间接费用的标准对成本计算的正确性影响很大,必须慎重选用。一经选用,便不得随意变动,以保持各期成本计算口径的一致性。

6.4.4 产品成本计算方法

计算产品制造成本,应将生产过程中发生的各项费用按产品分别进行归集和分配。在归集和分配的过程中,要区分直接费用和间接费用,并分别归集到各自的成本明细账。

每月末,企业应将本月累计发生的间接生产成本(“制造费用”)在受益的各产品间进行分配,以确定不同产品应承担的间接生产成本,并将其转入相应产品的“生产成本”科目中。间接生产费用的具体分配依据一般有产品生产数量、生产工时、机器工时等。

例6-31 假设东方公司当月累计发生的间接生产费用(由A产品和B产品共同承担)共计60 000元,其中,A产品应承担60%,其余由B产品承担。月末,企业将上述间接生产费用分别转入两种产品的“生产成本”科目。

[分析]将间接生产费用分配转入产品的生产成本,“制造费用”因分配结转而减少,“生产成本”因转入分配的“制造费用”而增加。会计处理如下:

借:生产成本——基本生产成本(A产品) 36 000

——基本生产成本(B产品) 24 000

贷:制造费用 60 000

例6-32 2013年1月,东方公司将发生的制造费用15 710元转入生产成本。按生产工人工资分配,生产A产品的生产工人工资为14 000元,生产B产品的生产工人工资为6 000元。

这项经济业务发生后,“生产成本”增加15 710元,记入借方,“制造费用”减少15 710元,记入贷方。会计处理如下:

制造费用分配率=15 710÷(14 000+6 000)=0.785 5

A产品应负担制造费用=14 000×0.785 5=10 997(元)

B产品应负担制造费用=6 000×0.785 5=4 713(元)

借:生产成本——A产品 10 997

——B产品 4 713

贷:制造费用 15 710

制造费用分配以后根据以上分录分别记入A、B产品生产明细账,以便结转完工产品成本。

一般情况下,制造费用在月末结转后应无余额。

6.4.5 结转完工产品生产成本

在产品是指材料经过生产加工处在生产过程尚未制造完成的产品。产成品是指材料经过生产加工成为可供销售的产品。每月月末,应计算本月完工产品的生产成本,并将其从“生产成本”科目转入“库存商品”科目,以反映本期验收入库的产成品成本。

计算产品生产成本是把生产过程中发生的全部生产成本,按一定的对象进行归集,然后在完工产品和在产品之间进行分摊,以计算出完工产品的总成本和单位成本。

计算公式如下:

上式中,月初在产品成本和本月生产成本可从生产成本明细分类账户的会计处理资料中取得;本月完工产品成本和月末在产品成本需要通过计算取得。比较简单的方法是先计算月末在产品成本,然后从全部生产成本中减去月末在产品成本,可求得完工产品总成本。

在计算月末在产品成本之前,必须首先确定月末在产品数量。在没有在产品动态记录的情况下,月末在产品数量可以通过实地盘点来确定。

例6-33 东方公司2013年12月“生产成本——A产品”明细分类账户归集的生产成本如表6-1所示。

表6-1 生产成本明细分类账户

“生产成本——B产品”明细分类账户归集的生产成本如表6-2所示。

表6-2 生产成本明细分类账户

东方公司月末盘点,A产品的在产品为30吨,B产品本月全部完工,月末无在产品。根据A产品在产品的完工程度和历史资料,已知A产品每吨在产品的成本资料如表6-3所示。

表6-3 A产品月末在产品总成本 单位:元

按照表6-3的成本资料可知,A产品月末在产品总成本如表6-4所示。

表6-4 A产品月末在产品总成本 单位:元

根据A产品生产成本明细分类账中的资料和月末在产品成本资料,编制A产品成本计算表并计算本月完工产品的生产成本。A产品完工300吨,其成本计算表如表6-5所示。B产品本月完工500吨,由于B产品月初、月末均无在产品,所以本期全部生产成本即完工产品总成本。其成本计算表如表6-6所示。

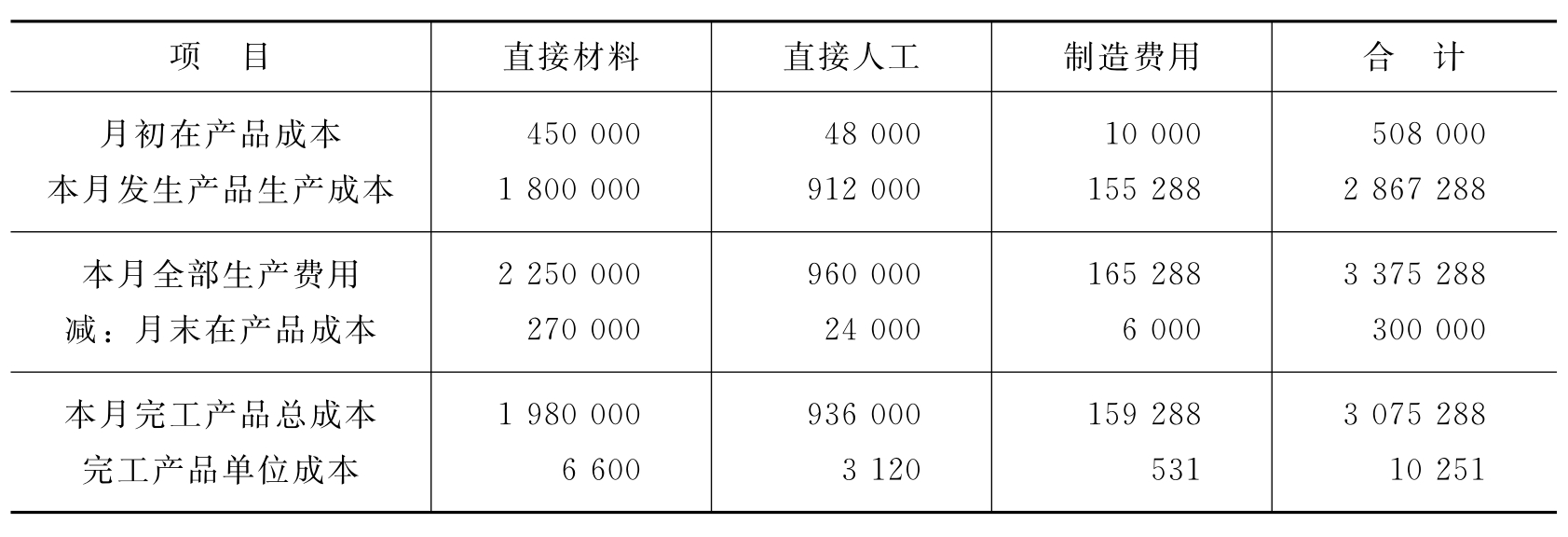

表6-5 A产品生产成本计算表 完工产品数量:300吨

表6-6 B产品生产成本计算表 完工产品数量:500吨

“库存商品”是资产类科目,反映企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。接受来料加工制造的代制品和为外单位加工修理的代修品,在制造和修理完成验收入库后,视同企业的产成品,也通过“库存商品”科目反映。“库存商品”科目可按库存商品的种类、品种和规格等进行明细会计处理。企业产品完工入库时,借记“库存商品”科目;因出售等原因而减少库存商品时,贷记“库存商品”科目;“库存商品”科目期末借方余额,反映企业库存商品的实际成本(或进价)或计划成本(或售价)。

例6-34 根据A产品生产成本计算表和B产品生产成本计算表结转本月完工产品成本。

[分析]产品完工以后,应及时验收入库,并将本月完工产品的生产成本从“生产成本”科目转入“库存商品”科目。通过表6-5和表6-6计算可得,A产品完工产品成本3 075 288元,B产品完工产品成本2 996 822元。

会计处理如下:

借:库存商品——A产品 3 075 288

——B产品 2 996 822

贷:生产成本——A产品 3 075 288

——B产品 2 996 822

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。