第三节 无形资产的后续计量

无形资产计量包括无形资产初始计量和后续计量。无形资产初始计量涉及如何确定无形资产的入账价值;无形资产后续计量主要涉及使用寿命有限的无形资产,其价值如何摊销问题。

无形资产摊销就是将无形资产成本在其受益期限内进行系统的分配。从理论上讲,确定无形资产摊销额应与无形资产价值变化相一致。但是,由于受到各种因素的影响,各种无形资产价值变化是千差万别,无同一规律可循,无形资产的成本与其所带来的经济利益之间一般也不存在明显、必然的联系。同时,有些无形资产的使用寿命是有限的,也可以合理估计,而有些无形资产的使用寿命是不确定的。

无形资产摊销主要涉及无形资产成本、摊销开始月份、摊销方法、摊销年限、残值等因素。其中,无形资产成本即为入账价值;摊销的起讫时间是自无形资产可供使用时起,至不再作为无形资产确认时止。无形资产摊销方法,应当反映企业预期消耗该项无形资产所产生的未来经济利益的方式,因而无形资产摊销方法可以有多种,如直线法、加速摊销法或其他方法。无形资产准则规定,无法可靠确定消耗方式的,应当采用直线法摊销。

确定无形资产的应摊销金额是进行无形资产摊销的重要前提。无形资产准则规定:“无形资产的应摊销金额为其成本扣除残值后的金额。已计提减值准备的无形资产,还应扣除已计提预计的无形资产减值累计金额。使用寿命有限的无形资产,其残值应当视为零。但下列情况除外:有第三方承诺在无形资产使用寿命结束时购买该无形资产;可以根据活跃市场得到残值信息,并且该市场在无形资产使用寿命结束时很可能存在。”

企业应设置“累计摊销”科目,核算企业对使用寿命有限的无形资产计提的累计摊销。

企业按月计提无形资产摊销时,贷记该科目,期末贷方余额,反映企业无形资产累计摊销额。按无形资产项目进行明细核算。

企业按月计提无形资产摊销,借记“管理费用”、“其他业务支出”等科目,贷记“累计摊销”科目。

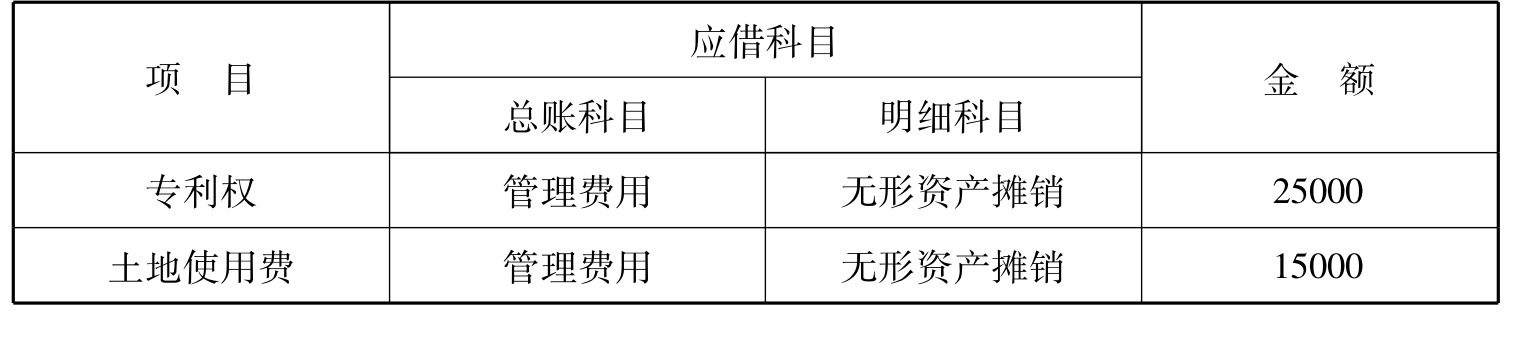

【例4-4】丽源企业2004年初无形资产情况如下:专利权入账价值200000元,摊销期8年;土地使用权入账价值300000元,摊销期20年。本年无形资产摊销额计算过程如下:

专利权年摊销额=200000/8= 25000(元)

土地使用权年摊销额= 300000/20= 15000(元)

根据计算结果,编制无形资产摊销额计算表,见表4-1。

表4-1 无形资产的摊销额计算表 单位:元

根据上表编制如下会计分录:

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。