三、消化性训练

1.练习批发企业进货退出及购进商品退补价的核算。武汉昌盛批发公司4月份发生以下业务,做相关会计分录。

(1)1日,业务部门转来广州电扇厂开来的专用发票,列明先锋牌电扇300台,每台230元,计货款69000元,增值税11730元,并收到该批商品的收货单(记账联)。经审核无误,当即签发转账支票付讫。

(2)3日,储运部门转来收货单(入库联),从广州电扇厂购进先锋牌电扇300台,每台230元。电扇已全部验收入库,结转其采购成本。

(3)7日,开箱复验商品,发现3日入库的先锋牌电扇中有10台质量不符合要求,与广州电扇厂联系后其同意退货,收到退货的红字专用发票,应退货款2300元、增值税391元,并收到业务部门转来的进货退出单(结算联)。

(4)8日,储运部门转来进货退出单(出库联),将10台质量不符合要求的先锋牌电扇退还厂方,并收到对方退还货款及增值税的转账支票。

(5)14日,业务部门转来上海电池厂开来的专用发票,列明大号高能牌电池300箱,每箱180元,计货款54000元、增值税9180元,并收到收货单(结算联)。经审核无误,当即签发转账支票付讫。

(6)15日,储运部门转来收货单(入库联),从上海电池厂购进大号高能牌电池300箱,每箱180元。电池已全部验收入库,结转其采购成本。

(7)17日,业务部门转来上海电池厂的更正专用发票,更正本月14日的发票错误,列明大号高能牌电池每箱应为187元,补收货款2100元、增值税357元。经审核无误,当即以转账支票付讫。

(8)22日,储运部门转来收货单(入库联),从明辉灯具厂购进书写台灯100箱,每箱205元。台灯已全部验收入库,结转其采购成本。

(9)26日,业务部门转来明辉灯具厂开来的专用发票,列明书写台灯100箱,每箱205元,计货款20500元、增值税3485元,并收到收货单(结算联)。经审核无误,当即签发转账支票付讫。

(10)28日,业务部门转来明辉灯具厂的更正专用发票,更正本月22日的发票错误,列明书写台灯每箱应为203元,应退货款200元、增值税34元。

(11)30日,收到明辉灯具厂退来价款及增值税234元,其转账支票已存入银行。

2.练习批发企业购进商品时发生短缺、溢余的核算。武汉某烟糖批发公司3月份发生下列有关经济业务,做相关的会计分录。

(1)1日,银行转来广西制糖厂托收凭证,附来专用发票(发票联),开列绵白糖16000千克,每千克5.40元,计货款86400元、增值税14688元、运费凭证1500元,查验与合同相符,当即承付。

(2)5日,银行转来海南制糖厂托收凭证,附来专用发票(发票联),开列白砂糖18000千克,每千克5元,计货款90000元、增值税15300元、运费凭证1400元,查验与合同相符,当即承付。

(3)8日,广西制糖厂发来绵白糖,附来专用发票(发货联),验收时实收绵白糖15948千克,短缺52千克,每千克5.40元。储运部门送来商品购进短缺报告单,原因待查。

(4)12日,海南制糖厂发来白砂糖,附来专用发票(发货联),验收时实收白砂糖168054千克,溢余54千克,每千克5元。储运部门送来商品购进溢余报告单,原因待查。

(5)16日,业务部门查明8日短缺52千克绵白糖,每千克5.40元,其中,2千克是运输途中的自然损耗,50千克系供货单位少发商品,经联系后,已开来退货的红字专用发票及应退货款、增值税。

(6)20日,银行转来广州制糖厂托收凭证,附来专用发票(发票联),开列冰糖8000千克,每千克9.50元,计货款76000元、增值税12920元、运费凭证1250元,查验与合同相符,当即承付。

(7)22日,业务部门查明12日溢余54千克白砂糖,其中,4千克是运输途中的自然升溢,50千克系对方多发,经联系后同意作为购进,已由对方补来专用发票,同时,汇出货款、增值税。

(8)28日,广州制糖厂发来冰糖,附来专用发票(发货联),验收时实收7950千克,短缺50千克,由储运部门填制商品购进短缺报告单,原因待查。

(9)31日,业务部门查明28日短缺的50千克冰糖是储运部门提货人员失职造成的。经领导审批后决定,其中40%责成失职人员赔偿,其余60%作为企业损失处理。

3.练习批发企业购进商品时拒付货款和拒收商品的核算。根据武汉某批发公司9月份发生的下列有关的经济业务做会计分录。

(1)2日,南昌某文具厂发来三箭牌文具盒800箱,每箱165元,计货款132000元,附来专用发票。验收时,发现其中20箱与合同要求的规格不符,予以拒收,商品代为保管,合格的780箱全部入库。

(2)7日,银行转来南昌文具厂托收凭证,附来专用发票(发票联),列明三箭牌文具盒800箱,每箱165元,计货款132000元、增值税22440元、运费凭证1200元,商品已于2日入库,其中有20箱拒收,当即开具拒绝付款理由书,拒付20箱三箭牌文具盒的货款、增值税及运费,同时承付已入库三箭牌文具盒的货款、增值税及运费。

(3)10日,银行转来无锡灯具厂托收凭证,附来专用发票(发票联),列明调光书写台灯200箱,每箱220元,计货款44000元、增值税7480元、运费凭证620元。查验与合同相符,当即承付全部款项。

(4)12日,本月2日拒收的20箱商品经联系后同意购进,开来专用发票(发票联、发货联),列明为另一种规格的文具盒20箱,每箱140元,计货款2800元、增值税476元,当即由银行汇去款项4329元及以前拒付的运费30元。

(5)15日,无锡灯具厂发来调光书写台灯200箱,附来专用发票(发货联),验收时发现其中20箱质量不符合要求,予以拒收,商品代为保管,由业务部门与对方联系解决,合格的180箱台灯已验收入库。

(6)23日,经联系后无锡灯具厂要求将拒收的调光书写台灯20箱退回,今以现金140元代垫退回无锡灯具厂的运费,同时向银行办妥退货款、增值税及代垫运费的托收手续。

4.练习批发企业销货退回和销售商品退补价的核算。根据武汉某批发公司3月份发生的下列经济业务做会计分录。

(1)1日,销售给武昌商厦16cm搪瓷烧锅1000只,每只15元,计货款15000元、增值税2550元,当即收到转账支票并存入银行。

(2)3日,武昌商厦发现1日购入的16cm搪瓷烧锅中有100只质量不符合要求,经联系后,业务部门同意退货。商品已退回并验收入库,退货款1500元、增值税255元,当即签发转账支票付讫。

(3)9日,销售给新光百货商店白猫洗衣粉800箱,每箱40元,计货款32000元、增值税5440元,当即收到转账支票并存入银行。

(4)10日,发现9日所售白猫洗衣粉每箱应为40.20元,当即开出专用发票,应补收货款160元、增值税27.20元。

(5)18日,收到新光百货商店补价款160元、增值税27.20元,款项存入银行。

(6)25日,销售给汉阳商场固本肥皂300箱,每箱31元,计货款9300元、增值税1581元,款项尚未收到。

(7)27日,发现25日所售固本肥皂每箱应为30元,当即开出更正发票,应退货款300元、增值税51元,款项从应收货款中抵扣。

(8)30日,汉阳商场付来300箱固本肥皂的货款及增值税,当即存入银行。

5.练习批发企业购货单位拒付货款和拒收商品的核算。武汉某批发公司3月份发生下列经济业务,做相关会计分录。

(1)1日,销售给大连百货公司海鸥牌照相机240部,每部300元,计货款72000元、增值税12240元,连同昨天代垫的运费220元,一并向银行办妥托收手续。

(2)6日,销售给西安百货公司蝴蝶牌缝纫机250台,每台300元,计货款75000元、增值税12750元,以转账支票支付代垫运费600元,今一并向银行办妥托收手续。

(3)10日,银行转来大连百货公司承付款项的收账通知,支付216部照相机的货款、增值税及全部运费,同时收到拒绝付款理由书,拒付24部照相机的货款7200元、增值税1224元。

(4)12日,销售给沈阳百货公司海鸥牌照相机200部,每部300元,计货款60000元、增值税10200元,以转账支票垫付运费200元,今一并向银行办妥托收手续。

(5)17日,银行转来西安百货公司承付货款的收账通知,支付230台缝纫机的货款、增值税及该部分商品的运费,同时收到拒绝付款理由书,拒付20台缝纫机的货款、增值税及该部分商品运费。

(6)22日,银行转来沈阳百货公司承付货款的收账通知,支付188部照相机的货款、增值税及该部分商品的运费,同时收到拒绝付款理由书,拒付12部海鸥牌照相机的货款、增值税及该部分商品的运费。

(7)24日,经联系查明,大连百货公司拒付24部照相机的货款、增值税系因本单位少发。现同意对方拒付,做销货退回处理。

(8)27日,经联系查明,西安百货公司拒付20台蝴蝶牌缝纫机的货款、增值税系因外观、质量不好,协商后同意给予10%的销货折让,业务部门转来销货折让发票,应退还其货款600元、增值税102元。今收到对方汇来的货款、增值税及该部分商品的运费计6361.20元。

(9)31日,经联系查明,沈阳百货公司拒付12部照相机货款的原因是商品失落,系运输单位责任,与运输单位联系后同意按原进价赔偿。该商品的单位进价为280元,拒付的运费也由运输单位负担,赔偿款尚未收到。

6.练习零售企业进货退出及购进商品退补价的核算。武汉某零售商店3月份发生下列经济业务,做相关会计分录。

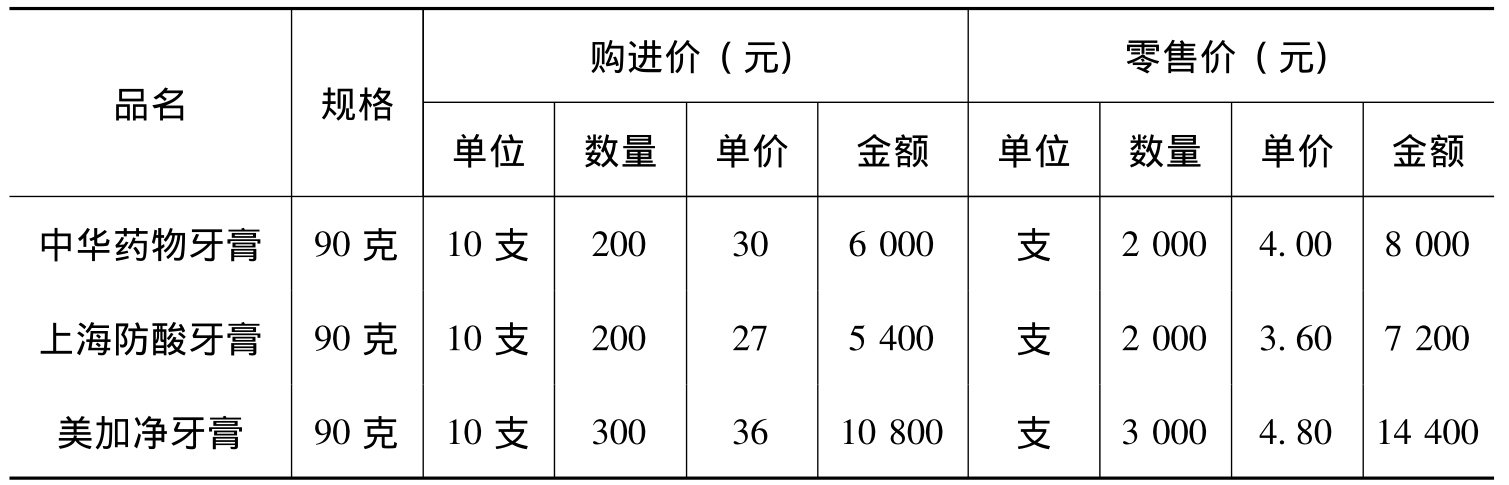

(1)1日,业务部门转来上海百货公司专用发票,购进各种牙膏、香皂等商品一批,计货款22200元、增值税3774元,当即签发转账支票付讫。

(2)2日,百货柜转来收货单(见表1-7),昨日从上海百货公司购进的商品全部验收入库,结转商品采购成本。

表1-7

(3)4日,上海百货公司开来专用发票,更正当月1日所售美加净牙膏的单价,每10支应为35.60元,应退货款120元,增值税20.40元。

(4)10日,业务部门转来上海玩具厂的专用发票,购进玩具一批,计货款26870元、增值税4567.90元,以商业承兑汇票付讫。

(5)11日,玩具柜转来收货单(见表1-8),昨日从上海玩具厂购进的玩具已全部验收入库,结转玩具的采购成本。

表1-8

(6)12日,玩具厂开来更正专用发票,更正当月10日所售电动火车货款,该电动火车的单价每10只应为268.20元,补收货款1000元、增值税170元。

(7)16日,业务部门转来上海交电公司专用发票,列明荧光灯管1000支。荧光灯管每支8.80元,计货款8800元、增值税1496元,经审核无误,当即以转账支票付讫。

(8)17日,电器柜转来收货单,昨日从交电公司购进的荧光灯管1000支全部验收入库,结转其采购成本,该商品零售单价为11.50元。

(9)20日,复验17日入库的荧光灯管,发现其中有50支质量不符合要求,经联系后,对方同意原货退回。现收到退货的专用发票,今退出50支荧光灯管,应退货款及增值税尚未收到。

(10)24日,业务部门转来上海皮鞋厂的专用发票,开列女式牛皮鞋200双,每双235元,计货款47000元、增值税7990元,经审核无误,签发转账支票付讫。

(11)25日,鞋帽柜转来收货单,昨日从上海皮鞋厂购进的女式牛皮鞋200双全部验收入库,该皮鞋的零售单价为329元,结转女式牛皮鞋的采购成本。

(12)29日,上海皮鞋厂开来更正专用发票,更正25日所售女式牛皮鞋单价,每双应为242元,补收货款1400元、增值税238元,并更正每双的零售单价为340元。

7.练习零售企业购进商品时发生短缺、溢余的核算。根据武汉商厦11月份发生的下列经济业务做会计分录。

(1)1日,银行转来厦门服装公司托收凭证,附来专用发票(发票联),列明牛仔裤1000条,每条116元,计货款116000元、增值税19720元、运费凭证1200元,经审核无误,当即承付。

(2)6日,厦门服装公司发来牛仔裤,附来专用发票(发货联),牛仔裤已由服装柜验收。牛仔裤实收990条,短缺10条,服装柜送来商品购进短缺报告单,原因待查。结转牛仔裤的采购成本,牛仔裤每条零售价为160元。

(3)10日,银行转来天津果品公司托收凭证,附来专用发票(发票联),开列红枣2000千克,每千克19元,计货款38000元、增值税6460元、运费凭证900元,查验与合同相符,当即承付。

(4)15日,天津果品公司发来红枣,附来专用发票(发货联)。红枣由食品柜验收,实收2102千克,溢余102千克。食品柜送来商品购进溢余报告单,原因待查。结转红枣采购成本,红枣每千克零售价为26元。

(5)18日,银行转来云南制糖厂托收凭证,附来专用发票(发票联),开列白砂糖10000千克。每千克6.20元,计货款62000元、增值税10540元、运费凭证1300元,查验与合同相符,当即承付。

(6)22日,云南制糖厂发来白砂糖,附来专用发票(发货联)。白砂糖由烟糖柜验收,实收9894千克,短缺106千克。烟糖柜送来商品购进短缺报告单,原因待查。结转白砂糖采购成本,白砂糖每千克零售价8.40元。

(7)27日,今查明6日短缺牛仔裤10条是由提货人员失职造成的,经领导审批决定,其中30%责成提货人员赔偿,其余70%作为企业损失。

(8)29日,今查明15日溢余红枣102千克中,有100千克是对方多发商品,经联系后同意作为购进。天津果品公司已补来专用发票。其余2千克是自然升溢,予以转账。

(9)30日,今查明22日短缺的白砂糖中,有100千克是对方少发,联系后,云南制糖厂决定不再补发商品,已开来红字专用发票做退货处理。其余6千克是自然损耗,予以转账。

8.练习零售企业商品销售的核算。根据发展商厦2月份发生的下列经济业务做会计分录。

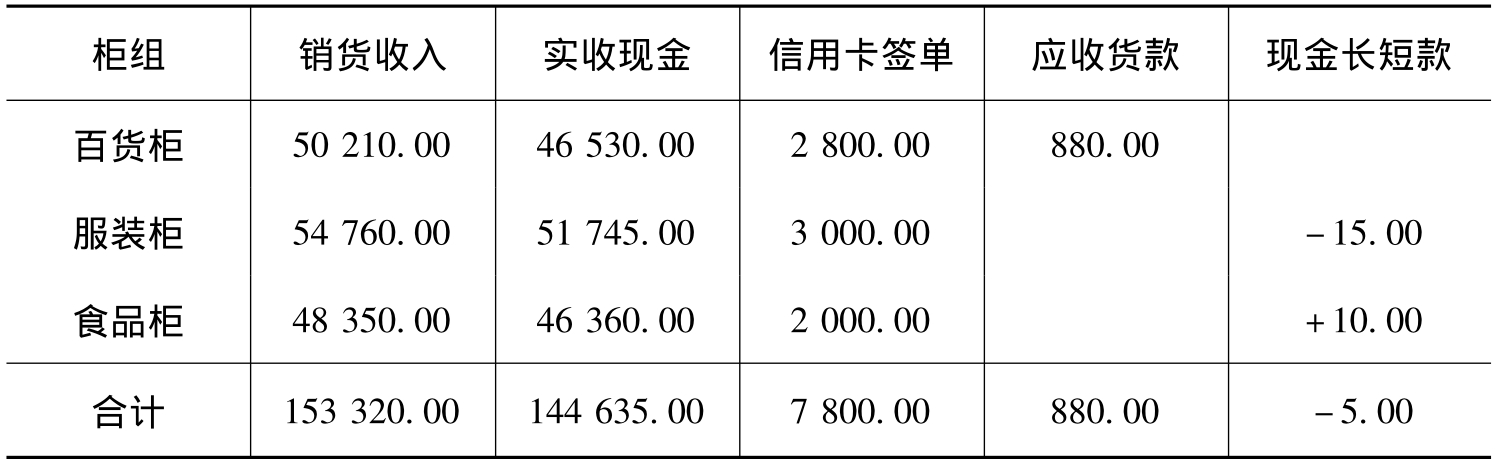

(1)20日各营业柜组商品销售收入的情况如表1-9所示。

表1-9 单位:元

实收现金和根据签约单编制的计汇单当天已解存银行,信用卡手续费率为5‰。现金长短款的原因待查,应收货款880元的客户是新兴工厂。

(2)25日,新兴工厂交来转账支票一张,金额为880元,系偿还前欠货款。

(3)28日,本月发生的销货溢缺款查明系工作中的差错,经领导批准予以转账。

9.练习零售企业商品销售成本和商品销售收入调整的核算。根据资料(1),分别用综合差价率法和分柜组差价率法调整商品销售成本。根据资料(1)、(2),调整本月商品销售收入。根据资料(1)、(3),用实际进销差价计算法调整商品销售成本。

(1)江汉商厦12月31日有关账户余额如表1-10所示。

表1-10 单位:元

(2)各柜组商品的增值税率均为17%。

(3)年末各营业柜组编制商品盘存表,分别计算出实际结存商品的购进金额,百货柜为225504元,服装柜为186090元,食品柜为173836元。

10.练习零售企业商品储存的核算。根据楚汉商厦10月份发生的有关经济业务做会计分录。

(1)4日,根据市场情况,羽绒大衣调整零售单价。该羽绒大衣原零售单价为223.60元,现调整为245.20元。服装柜盘点后,确定库存羽绒大衣330件。

(2)10日,食品柜有即将到期的雀巢咖啡60瓶,每瓶零售单价为70元,经批准削价为65.10元。该咖啡每瓶进价为61.30元,估计销售费用为0.40元,增值税税率为17%,予以转账。

(3)18日,从食品柜调拨给早晚服务部大白兔奶糖150千克,零售单价34元/千克,购进单价15.80元;从百货柜调拨给早晚服务部美加净牙膏300支,零售单价4.60元,购进单价3.50元。

(4)20日,百货柜送来商品盘点短缺报告单,短缺商品50元,上月该柜组差价率为24%,原因待查。

(5)22日,食品柜送来商品盘点溢余报告单,溢余商品68元,上月该柜组差价率为25%,原因待查。

(6)24日,早晚服务部送来商品短缺报告单,短缺商品20元,上月该柜组差价率为24.4%,原因待查。

(7)28日,今查明百货柜和早晚服务部短缺商品均系工作中的差错所致,经领导批准予以转账。

(8)30日,今查明食品柜溢余商品系自然升溢,经领导批准,予以转账。

(9)31日,电器柜月末清查发现有式样陈旧的清凉牌台扇20台,销售单价为372元,经批准削价为257.40元,该台扇每台进价为284元,估计销售费用为3元,增值税税率为17%,予以转账。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。