第三节 企业风险评价

企业总是在不同的风险环境条件下生存和发展的,经营企业就离不开风险。风险是影响企业价值的重要因素之一,风险对于企业价值的影响是通过风险对盈利能力的影响和风险对折现率的影响两个方面起作用的。因此,企业风险评价与盈利能力分析一样,是财务报表综合分析中最重要的分析内容之一。企业面临的总风险是经营风险与财务风险的乘积。

一、经营风险分析

(一)经营风险概述

经营风险是指企业的决策人员和管理人员在经营管理中出现失误而导致企业盈利水平变化从而产生投资者预期收益下降的风险。一般是指由于生产经营上的原因给企业的利润额或利润率带来的不确定性。这种风险是企业固有的,任何企业都必然承受这种风险。企业生产经营的各个方面都会受企业外部环境和内部条件的影响,不可避免地具有不确定性。

从企业外部环境来看,产品销售市场上的供求关系会直接影响到企业产品的销售数量和销售价格,从而引起企业息税前收益的变化。而产品销售市场上的供求关系,又受诸如宏观经济政策的变化、新的竞争对手的出现、新的替代产品的出现、消费者爱好的变化等多种因素的影响。另外,生产要素市场的变化也会直接影响到企业的生产成本,从而引起企业息税前收益的变化。而生产要素市场的变化更是受诸如原材料、劳动力等众多因素的影响。

从企业内部条件来看,企业经营管理水平、科技开发能力、决策正确与否、生产设备是否先进均会影响到企业的收入和费用,进而引起企业息税前收益的变化。

(二)经营杠杆分析

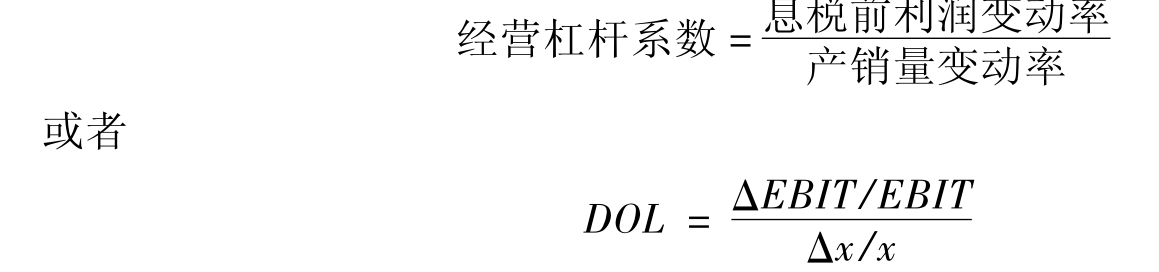

经营风险是企业客观存在的风险,分析者有必要揭示这种风险并将它定量化,以利于判断企业价值。在影响企业经营风险的诸因素中,固定成本比重的影响很重要。固定成本比重越大,息税前收益受销售变化影响的幅度就越大,即经营风险越大。经营风险的大小通常用经营杠杆来加以表示。对经营杠杆的计量最常用的指标是经营杠杆系数或经营杠杆度。经营杠杆系数,是指息税前利润变动率相当于产销量变动率的倍数。其计算公式如下。

式中,DOL为经营杠杆系数;ΔEBIT/EBIT为息税前利润变动率;Δx/x为产销量变动率。

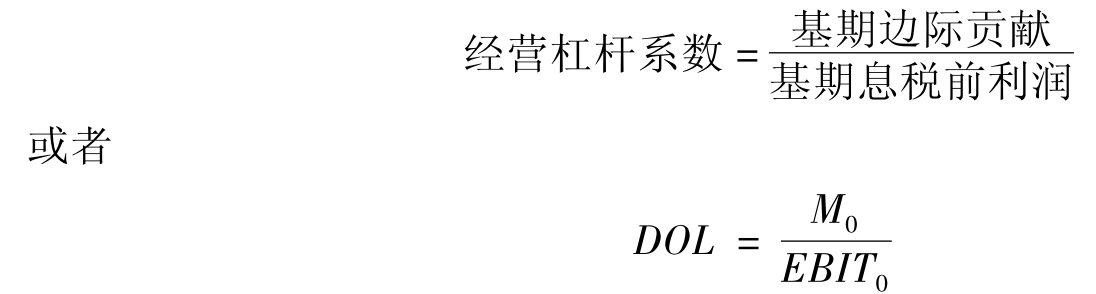

经营杠杆系数的简化公式如下。

式中,M0为基期边际贡献,EBIT0为基期息税前利润。

【例12-1】 某企业生产甲产品,固定成本为90万元,变动成本率为40%,当企业销售额分别为400万元,200万元时,经营杠杆系数分别如下。

DOL(1)=[400-(400×40%)]/(400-400×40%-90)=1.6

DOL(2)=[200-(200×40%)]/(200-200×40%-90)=4

从上面经营杠杆的计算结果可以看出,经营杠杆的高低受固定成本总额大小的影响。当固定成本为零时,经营杠杆就等于1。这时的经营风险就等于零。即息税前利润变化率完全与产销量变化率相等。但在实际中任何企业的固定成本均不可能等于零,固定成本的大小与企业经营的性质密切相关。一旦企业经营方针制定下来后,固定成本的绝对金额就很难随意增减,降低固定成本的可行途径只能是通过增加产销量来降低产品中的单位固定成本。

在固定成本总额不变的前提下,产销量越大,经营杠杆系数就越小,经营风险也就相应越低;反之,产销量越小,经营杠杆系数越大,经营风险也就越大。比如,当销售额为400万元时,经营杠杆系数为1.6;当销售额为200万元时,经营杠杆系数为4。显然后者利润的不稳定性大于前者,故而后者的经营风险大于前者。

引起企业经营风险的主要原因,是市场需求和成本等因素的不确定性。经营杠杆本身并不是利润不稳定的根源,但是经营杠杆扩大了市场和生产等不确定因素对利润变动的影响;而且经营杠杆系数越高,利润变动越剧烈,企业的经营风险就越大。一般来说,在其他因素一定的情况下,固定成本越高,经营杠杆系数越大,企业经营风险也就越大。

二、财务风险分析

(一)财务风险概念

财务风险是指由于筹集负债资金引起的股东权益的可变性和偿债能力的不确定性。该种风险又称为筹资风险或举债风险。

从负债筹资引起的股东权益的可变性来看,负债资金成本是固定的,当资产息税前收益率高于负债资金成本率时,负债资金所创造的一部分收益归股权资金所有,因此,负债资金占总资金的来源比重越大,净资产收益率就越高;反之,当资产息税前收益率低于负债资金成本率时,则必须利用一部分股权资金创造的利润去支付负债利息,因此,负债资金占总资金的来源比重越大,净资产的收益率就越低。

从负债筹资引起的偿债能力的不确定性来看,这种不确定性主要由借入资金必须偿付本金和利息所引起,企业借入的资金越多,固定的利息支出就越多,企业丧失现金支付能力的可能性就越大。在企业资产息税前收益率低于负债资金利息率的情况下,企业必须用股权资金创造的部分利润去支付负债利息。如果出现亏损,还要偿付全部负债的本息。所以,只要企业存在负债,就存在财务风险。

(二)财务杠杆分析

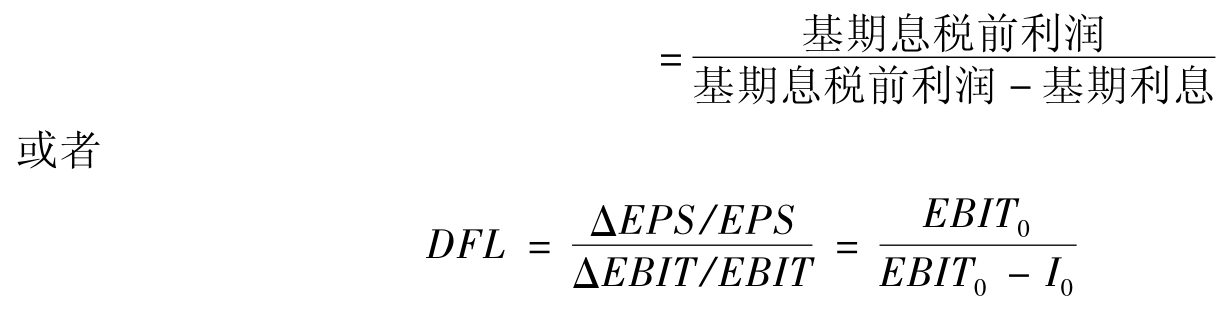

由企业负债筹资引起的固定利息支出,必然使企业的股东权益具有可变性,且它的变化幅度会使股东收益以更大幅度减少。这种关系称为财务杠杆关系。对财务杠杆计量的主要指标是财务杠杆系数。财务杠杆系数,是指普通股每股收益的变动率相当于息税前利润变动率的倍数。其计算公式如下。

![]()

式中,DFL为财务杠杆系数;I0为基期利息;其他字母含义与前式相同。

【例12-2】 某企业基期息税前利润是15万元,基期利息为3万元,财务杠杆系数如下。

财务杠杆系数=15/(15-3)=1.25

影响企业财务杠杆系数的因素包括息税前利润、企业资金规模、企业的资本结构、固定财务费用水平等多个因素。财务杠杆系数将随固定财务费用的变化呈同方向变化,即在其他因素一定的情况下,固定财务费用越高,财务杠杆系数越大。同理,固定财务费用越高,企业财务风险也越大;如果企业固定财务费用为零,则财务杠杆系数为1。

息税前利润率的增长会带来资本利润率的成倍增长。息税前利润率增长引起资本利润率增长的幅度越大,财务杠杆效用就越强。为取得财务杠杆利益,如果企业加大举债比重,其财务杠杆系数也会相应提高,但同时会增加企业还本付息的压力,引起财务风险相应增大。所以说企业利用财务杠杆,可能产生好的效果,也可能产生坏的效果。

三、总风险对盈利能力的影响分析

企业总风险是企业经营风险与财务风险之积,其风险总水平通常由复合杠杆来表示。所谓复合杠杆就是由于同时存在固定成本和固定财务费用,经营杠杆和财务杠杆效应共同发生,使销售的变动对普通股每股利润产生的影响。对复合杠杆计量的主要指标是复合杠杆系数或复合杠杆度。其计算公式如下。

复合杠杆系数=经营杠杆系数×财务杠杆系数

若企业没有发行优先股,其复合杠杆系数的计算公式如下。

![]()

若企业没有融资租赁,其复合杠杆系数的计算公式如下。

![]()

【例12-3】 某企业经营杠杆系数为1.6,财务杠杆系数为1.25,复合杠杆系数如下。

复合杠杆系数=1.6×1.25=2

企业复合杠杆系数越大,每股利润的波动幅度越大。由于复合杠杆作用使普通股每股利润大幅度波动而造成的风险,称为复合风险。复合风险直接反映企业的整体风险。在其他因素不变的情况下,复合杠杆系数越大,复合风险越大;复合杠杆系数越小,复合风险越小。

复习思考题

1.什么是杜邦财务分析体系?杜邦分析图给我们带来了什么启示?

2.影响企业经营风险的因素有哪些?影响企业财务风险的因素有哪些?如何发挥经营杠杆和财务杠杆的作用?

3.某企业只生产和销售A产品,其固定成本为20000元,单位变动成本为4元。假定该企业2006年度A产品销售量为50000件,每件售价为6元;按市场预测2007年A产品的销售数量将增长20%。

要求:(1)计算2006年该企业的边际贡献总额。

(2)计算2006年该企业的息税前利润。

(3)计算2007年的经营杠杆系数。

(4)计算2007年息税前利润增长率。

(5)假定企业2006年发生负债利息为10000元,融资租赁租金为20000元,计算2007年的复合杠杆系数。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。