第三节 财产清查结果的账务处理

一、财产清查结果的处理程序

财产清查的结果无外乎有两种情况:(1)账实相符,即账存数与实有数完全相符;(2)账实不符,即账存数与实有数不一致。这里又可以分为两种情况:数量不符与质量不符。对于前者,如果账存数大于实存数,称为盘亏;如果账存数小于实存数,称为盘盈。后者主要是针对实物资产(如存货、固定资产等)而言,虽然账面余额与实际数额在数量上相等,但由于保管不善等原因,造成了实际使用功能的缺陷,称为毁损。

在财产清查过程中,如果发现账实不符,应及时上报给单位主管领导,根据账实不符的原因不同作出不同的处理。处理程序一般分为两个阶段:

(一)审批前

账实不符的情况一经发现,首先需要查明原因,以便于后续的处理,并加强今后对财产物资的控制和管理。产生账实不符的原因大致包括:(1)在收发财产物资时,由于计量、检验不准确而发生的品种、数量和质量上的差错;(2)在凭证和账簿中,出现漏记、错记和计算上的错误;(3)在财产物资保管过程中发生的自然损耗;(4)由于管理不善或工作人员失职,而造成的财产损坏、变质或短缺;(5)由于不法分子的贪污盗窃、营私舞弊而发生的财产损失;(6)发生的自然灾害或意外损失;(7)因未达账项引起的银行存款和往来款项账实不符。其次,会计部门应对账面记录进行调整,以达到账实相符,为编制会计报表做好准备,保证会计信息的真实性。

(二)审批后

在查明账实不符的原因后,根据主管领导的审批意见,一方面由会计部门对盘盈、盘亏和毁损的情况进行账务处理;另一方面要明确责任,属于人员疏忽的,应对有关责任人员进行惩处,属于制度漏洞的,则要完善制度、加强管理。

二、财产清查结果的账户设置

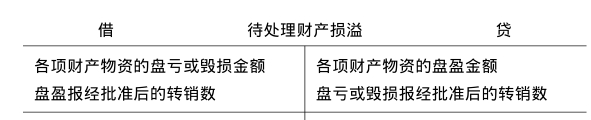

对财产清查结果应设置“待处理财产损溢”账户进行账务处理,该账户用于核算企业在财产清查过程中查明的各种财产盘盈、盘亏和毁损的价值。发现盘盈各种材料、产成品、商品等时,应借记“原材料”、“库存商品”等科目,贷记“待处理财产损溢”账户,待按照管理权限报经批准后,在借方冲销“待处理财产损溢”,同时贷记有关账户;发现盘亏、毁损的各种材料、产成品、商品、固定资产等时,借记“待处理财产损溢”账户,贷记“原材料”、“库存商品”、“固定资产”等账户,待按照管理权限报经批准后,在贷方冲销“待处理财产损溢”,并借记有关账户。

“待处理财产损溢”账户可按盘盈、盘亏或毁损的资产种类和项目进行明细核算。企业的待处理财产损溢,应查明原因,在期末结账前处理完毕,处理后“待处理财产损溢”账户没有余额。该账户是资产类账户,结构如图10-2所示。

图10-2 “待处理财产损溢”账户

需要注意的是,企业如有盘盈固定资产的,应作为前期差错记入“以前年度损益调整”科目,不再通过“待处理财产损溢”科目核算。

三、财产清查结果的账务处理

(一)现金清查结果的账务处理

对于发现的现金长款(盘盈)或者短款(盘亏),会计部门应根据“库存现金清点表”和“库存现金盘点报告表”的记录,编制记账凭证,进行账务处理。

[例10-3]某公司在现金清查中发现长款100元。

(1)审批前,根据“库存现金盘点报告表”编制会计分录为:

借:库存现金100

贷:待处理财产损溢100

(2)经核查,原因不明,经财务主管批准作营业外收入,会计分录为:

借:待处理财产损溢100

贷:营业外收入100

[例10-4]某公司在现金清查中发现短款180元,根据“库存现金盘点报告表”应编制会计分录,并调整账面记录:

(1)审批前:

借:待处理财产损溢180

贷:库存现金180

(2)经核查,应由出纳员负责赔偿,会计分录为:

借:其他应收款——××180

贷:待处理财产损溢180

(二)存货清查结果的账务处理

存货清查结束后,对于发现的账实不符情况,会计部门应根据“盘存单”和“账存实存对比表”编制记账凭证,分别盘盈、盘亏进行账务处理。

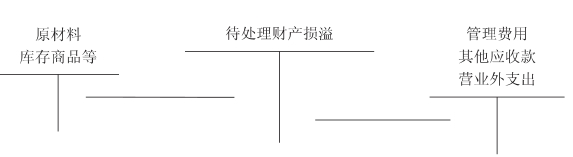

1.盘亏或毁损的处理原则

(1)属于自然损耗产生的定额内合理亏损或计量工具不准等原因产生的盘亏,经批准即可计入“管理费用”;

(2)属于超定额盘亏以及存货毁损的亏损,能确定过失人的应由过失人负责赔偿,属于保险公司赔偿的,应向保险公司索赔,扣除过失人或保险公司赔款后,计入“管理费用”;

(3)属于非常损失(如自然灾害,因保管不善而被盗等)所造成的财产毁损,扣除保险公司赔款和残料价后,计入“营业外支出”。

盘亏或毁损的账务处理过程如图10-3所示。

图10-3 存货盘亏、毁损账务处理图

2.盘盈

存货发生盘盈,一般是因为存货的自然溢余或者是计量工具不准造成的,经批准后,应冲减管理费用。盘盈的账务处理过程如图10-4所示。

图10-4 存货盘盈账务处理图

[例10-5]某公司在财产清查中,发现某种原材料实际库存较账面库存短缺16 000元。

(1)审批前,根据“账存实存对比表”编制会计分录为:

借:待处理财产损溢16 000

贷:原材料16 000

(2)经查明,其中2 000元属于定额范围内的自然损耗,1 000元应由管库员赔偿,其余为非常损失,经批准后编制会计分录为:

借:管理费用2 000

其他应收款1 000

营业外支出13 000

贷:待处理财产损溢16 000

[例10-6]某公司在财产清查中,发现有一批库存商品因火灾而毁损,价值200 000元(不考虑增值税的影响)。

(1)审批前,根据“账存实存对比表”编制会计分录为:

借:待处理财产损溢200 000

贷:库存商品200 000

(2)经保险公司确认,由其赔偿150 000元,残余商品价值10 000元,经批准后编制会计分录为:

借:其他应收款—××保险公司150 000

库存商品10 000营业外支出40 000

贷:待处理财产损溢200 000

[例10-7]某公司在财产清查中,发现账外材料钢材6吨,价值24 000元。

(1)审批前,根据“账存实存对比表”编制会计分录为:

借:原材料24 000

贷:待处理财产损溢24 000

(2)经查明,这项盘盈材料是因计量仪器不准造成的生产领用少付多算,所以,经批准冲减本月管理费用,会计分录为:

借:待处理财产损溢24 000

贷:管理费用24 000

(三)固定资产清查结果的账务处理

固定资产清查结束后,对于发现的账实不符情况,会计部门应根据“盘存单”和“账存实存对比表”编制记账凭证,分别盘盈、盘亏进行账务处理。

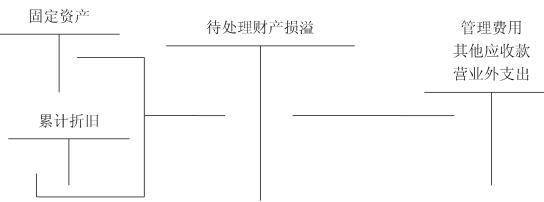

1.盘亏或毁损

对于盘亏或者毁损的固定资产,应按其净值(原始价值扣除已提折旧)先计入“待处理财产损溢”账户借方。报经批准后,对于可收回的保险赔偿或过失人赔偿,转入“其他应收款”,不能收回的部分则转入“营业外支出”。账务处理过程如图10-5所示。

图10-5 固定资产盘亏、毁损账务处理图

2.盘盈

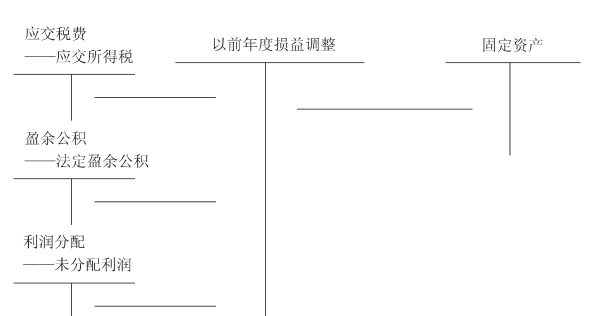

对于盘盈的固定资产,在会计上是作为前期差错处理的,首先应按重置成本计入“以前年度损益调整”账户贷方。同时还应计算由于盘盈固定资产所需交纳的所得税,并将重置成本与应交所得税的差额部分结转为留存收益。账务处理过程如图10-6所示。

图10-6固定资产盘盈账务处理图

[例10-8]某公司在财产清查中,盘亏机器设备一台,该机器设备的原价为40 000元,已提折旧8 000元。

(1)审批前,根据“账存实存对比表”编制会计分录为:

借:待处理财产损溢32 000

累计折旧8 000

贷:固定资产40 000

(2)报经批准后,会计分录为:

借:营业外支出32 000

贷:待处理财产损溢32 000

[例10-9]某公司在财产清查中,发现一辆汽车因出事故而毁损,该汽车原价150 000元,已提折旧20 000元。

(1)审批前,根据“账存实存对比表”编制会计分录为:

借:待处理财产损溢130 000

累计折旧20 000

贷:固定资产150 000

(2)保险公司确认赔偿100 000元,报经批准后会计分录为:

借:其他应收款——保险公司100 000

营业外支出30 000

贷:待处理财产损溢130 000

[例10-10]某公司在财产清查中发现设备一台,估计重置成本为40 000元,假定与其计税基础不存在差异。

(1)根据“账存实存对比表”编制会计分录为:

借:固定资产40 000

贷:以前年度损益调整40 000

(2)假定所得税税率为25%,计算因盘盈设备而应缴纳的所得税为10 000元(40 000×25%),编制会计分录:

借:以前年度损益调整10 000

贷:应交税费——应交所得税10 000

(3)将“以前年度损益调整”账户的余额结转留存收益,即按净利润的10%提取法定盈余公积,其余转入“利润分配——未分配利润”账户。

借:以前年度损益调整30 000

贷:利润分配——未分配利润30 000

借:利润分配——未分配利润3 000

贷:盈余公积——法定盈余公积3 000

(四)债权债务清查结果的账务处理

在债权债务清查过程中,对于查明的有关债权、债务的坏账收入或坏账损失,经批准后,直接进行转销,不需要通过“待处理财产损溢”账户核算。例如发现确实无法支付的应付款项,则应计入“营业外收入”账户;如果发现应收款项确实无法收回,按管理权限报经批准后作为坏账处理。所谓坏账,是指因债务人破产或死亡,以其破产财产或者遗产清偿后,仍然不能收回的应收账款,或者因债务人逾期未履行偿债义务超过三年仍不能收回的应收账款。根据会计准则规定,企业应于资产负债表日,对各项应收款项进行减值测试,如果发现应收款项发生减值的,应该计提减值准备,计入“坏账准备”账户,如有应收款项确实无法收回时,则冲减“坏账准备”。

[例10-11]某公司在财产清查中,查明确实无法交付的购货款项5 000元,经批准转入“营业外收入”。

借:应付账款5 000

贷:营业外收入5 000

[例10-12]某公司在财产清查中,查明确实无法收回的应收账款3 000元,经批准作为坏账损失。

借:坏账准备3 000

贷:应收账款3 000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。