第三节 存货与仓储循环的控制测试

一、存货与仓储循环的内部控制

存货与仓储循环的核算内容包括直接材料、直接人工、制造费用和成本会计制度等。其中,直接材料的内部控制制度将合并在存货结存的内部控制制度中论述,制造费用的内部控制制度将合并在“成本会计制度的内部控制制度”中论述。

(一)工薪的内部控制制度

工薪业务包括人员的录用、解聘、确定基本工资、记录工时,以及计算应付工资明细账和总账、工资支付等内容。

工薪业务的内部控制要点可以概括为以下几个方面:

1.职员录用、解聘、调离、工资率变动方面的控制制度

主要包括:

(1)由人事部门负责核准职工的录用。

(2)由人事部门负责各被录用的员工分配工作,确定其工资和扣款项目,并加以记录。

(3)人事部门将被录用的员工姓名、工资级别、扣款项目等通知财务部门和该员工所属的部门主管。未经人事部门授权,财务部门不能擅自在工资表上增加职工姓名和工资。

(4)解聘员工时,由人事部门发出解聘通知,并由人事部门通知财务部门停发工资,通知该员工所属部门主管监督其业务交接工作。

(5)对于录用通知单和解聘通知单应按顺序编号,实施必要的控制。

(6)职工工资发生变动时,应由人事部门负责记录新的工资水平;同时,将变动后的工资通知财务部门。

(7)在员工离职或调动时,对于重要的岗位,应由内部审计机构对该员工经手的业务进行必要的审计后,方可办理有关手续。

2.人工成本管理方面的控制制度

主要包括:

(1)建立人工成本的预算控制制度,确定标准的人工工时和计件标准。

(2)按车间或班组编制工时表、工作通知单,并由有关人员负责定期抽查有关记录的准确性。

(3)按车间或班组编制产品生产数量报告,并将其与永续盘存的有关记录进行比较。

(4)将实际工资成本与标准工资成本进行比较,并分析差异产生的原因;工时汇总表和产品生产数量报告在未经核准的情况下,不得据以发放工资。

(5)工时、产品生产数量的计算与工资表的编制应由不同人员来负责。

3.工资的记录和分配方面的控制制度

主要包括:

(1)根据经过检查和核准后的工时表和产品生产数量报告等计算职工工资。

(2)加班、奖金、津贴应有专门的审批程序。

(3)编制职工的应得工资及扣款明细表或工资汇总表,扣款应由人事部门授权。

(4)编制人工费用分配表,合理分配各部门的工资费用。

(5)登记应付工资明细账及其他相关的成本、费用类账户。

(6)对工资计算和分配的结果由专人进行复核。

4.工资支付的内部控制制度

主要包括:

(1)如果企业发放的是现金工资,则应采用工资袋控制工资的发放;负责工资发放的人员应当事先确定所需发放的工资总额,确保装入职工工资袋的工资与提取的现金基本相等;对于逾期未领的工资应解存银行,并进行相应的记录。

(2)如果由银行代发工资,则应在银行开立专门的工资账户,并将工资相关的记录与银行对账单进行核对。

(3)由内部审计部门定期对未领工资进行调查,确定未领工资的发放和保存是否符合企业的有关规定。

(4)妥善保管支票、职工档案、数据处理程序等相关凭证和记录。

(二)成本会计制度的内部控制

成本会计制度的内部控制要点包括以下两个方面:

1.授权批准制度

成本计算和费用分配方法的确定与变更需经授权批准。

2.会计记录

(1)建立成本核算和管理制度。

(2)建立和健全与材料消耗、人工消耗、费用支出、在产品转移、产成品完工入库等业务相关的原始凭证,并及时进行记录。例如,原料的领用经核准后开出领料单,产成品入库时应有入库单;原料、产成品的收发存月报表根据当月的入库单、领料单分别汇总编制;对存货要规定合理的储存限额,对于领用材料、包装物、低值易耗品应尽可能采用限额凭证(如限额领料单);存货的收发均应以有关负责人审核批准的凭证为准,并及时登记入账。

(3)编制材料费用分配表、人工费用分配表,归集直接材料成本、直接人工成本,并按照一定标准在不同产品之间进行分配。

(4)归集制造费用总额,按照一定分配标准(如人工工时、机器工时)进行分配,并编制制造费用分配表。

(5)按照一定的方法(如分批法、分步法)计算产品成本,并编制产品成本计算表。

(三)存货结存数的内部控制制度

1.授权批准制度

授权批准制度的主要内容包括:

(1)存货计价方法的确定与变更经管理当局批准。

(2)对存货的盘盈、盘亏、报废、毁损应查明原因,经报批后入账;同时,对呆滞、毁损、报废的存货经授权后及时进行清理,并加以记录。

2.职务分离

(1)领料单的填制、审批、发料与记账应由不同的人员负责。

(2)入库单的填制与记账应由不同的人员负责。

3.会计记录

会计记录方面的内部控制主要包括:

(1)尽量采用永续盘存制。

(2)月末,车间为用的原材料办理假退料手续,即填写退料单,但并不将原材料实物退回仓库。例如,1月初,车间领用1万元的原材料,并编制记账凭证:“借:生产成本10,000,贷:原材料10,000”;期末还有1,000元的材料尚未使用,则应办理假退料手续,并编制记账凭证:“借:原材料1,000,贷:生产成本1,000”。一月份账面反映的生产车间耗用原材料为9,000元。

4.定期核对

定期核对方面的内部控制主要包括:

(1)定期或不定期地进行盘点,以进行账实核对,盘点应有仓库保管员以外的其他人员来负责。

(2)对于委托加工的材料,委托代销商品,出租、出借的包装物等本单位的存货,应定期与有关单位核对,并进行必要的账务处理。

5.实物控制

实物控制方面的内部控制主要包括:

(1)建立、健全在产品、半成品、产成品等的保管、移交制度。

(2)仓库存货按种类、性质集中堆放,并有醒目的标记。

(3)严格控制存货及相关的文件、记录,只有经过授权的人员才能接触。

二、存货与仓储循环的控制测试

存货与仓储循环的控制测试包括以下内容。

(一)对客户的内部控制制度进行简易抽查

在了解客户内部控制制度的前提下,有必要对客户的内部控制制度进行简易的抽查,以确定审计工作底稿对客户内部控制制度的描述是否完整和正确。抽查时需要关注的事项主要包括:

(1)存货的发出手续是否按规定办理、是否及时登记仓库账并与会计分录核对。

(2)是否建立定期盘点制度,发生的盘盈、盘亏、毁损、报废是否及时按规定审批处理。

(二)工薪业务的控制测试

工薪业务的控制测试主要是从工资业务中抽查若干样本进行测试。

(1)审阅职工工资的明细记录。

(2)追查被审计单位的人事档案,内容包括职工姓名、工资级别、扣款项目和金额等。

(3)审查人事部门对职工的录用、解雇、调离、工资变动的处理是否符合有关规定。

(4)审查职工工资总额的内容(工资、奖金、津贴等)和各种扣款项目是否符合有关规定。

(5)将工资汇总表上所反映的工时与工时卡或考勤记录相核对。

(6)审查考勤和产量记录的审核手续。

(7)审查对工资总额的成本分配,即将工资汇总表与人工费用分配表相比较。

(8)审查工资的核算和发放是否实行职务分离。

(9)审查工资的发放。若用现金支付,则应追查职工领取工资时的收据或签名,并与工资汇总表相核对,并注意有无领款人签章;若通过银行支付,则应将工资汇总表与银行的对账单等进行核对。

(10)审查未领工资的期后支付情况。

(11)审查工资汇总表的编制是否经过适当的核准。

(12)抽取若干工资计算、发放或分配的样本,并追溯至相关的明细账、会计凭证。

(13)审查人工成本的分配,以确定直接人工成本和间接人工成本、管理费用、营业费用等的划分是否正确。

(三)抽查成本会计制度

如前所述,在工业企业中,成本核算是一个复杂的工程,而生产成本核算正确与否又会影响到主营业务成本以及利润项目的正确性。所以,在进行审计时,应当对成本会计制度进行必要的抽查。

(1)存货的产品成本计价方法是否符合财务会计制度的规定,是否发生重大变更。

(2)如果采用计划成本、定额成本、标准成本,计算产品销售成本时所分配的各项成本差异和会计处理是否正确。

(3)抽查部分直接材料、直接人工、制造费用的原始凭证,并与账面记录进行核对。

①抽查部分领料单时,检查领料单的签发是否经过授权批准;如果有材料发出汇总表,则应检查该表是否经过适当的人员复核,在此基础上,将这些原始凭证与相应的记账凭证进行核对。

②审查生产工人工时总数、机器工时总数、生产工人工资总额等基础数据的正确性。

③抽查生产工人工时,应查阅生产通知单和工时汇总表。

④抽查小时工资率,应审查工资汇总表或相关的人事档案。

⑤审查制造费用的归集和分配的正确性。

⑥审查产成品成本汇总方法的正确性。

⑦抽查产品入库单,以验证产成品入库的存货记录的正确性。

⑧抽查被审计单位存货盘点的记录。

⑨抽查被审计单位委托加工、代保管等类型的存货情况。

在控制测试的基础上,审计人员应当对客户的存货内部控制制度作出评价,并相应地调整实质性测试的审计程序和策略。对存货控制中的薄弱环节,应该在工作底稿中加以记录;必要时,以口头或书面(管理建议书)的形式向客户的管理当局提出改进的建议。

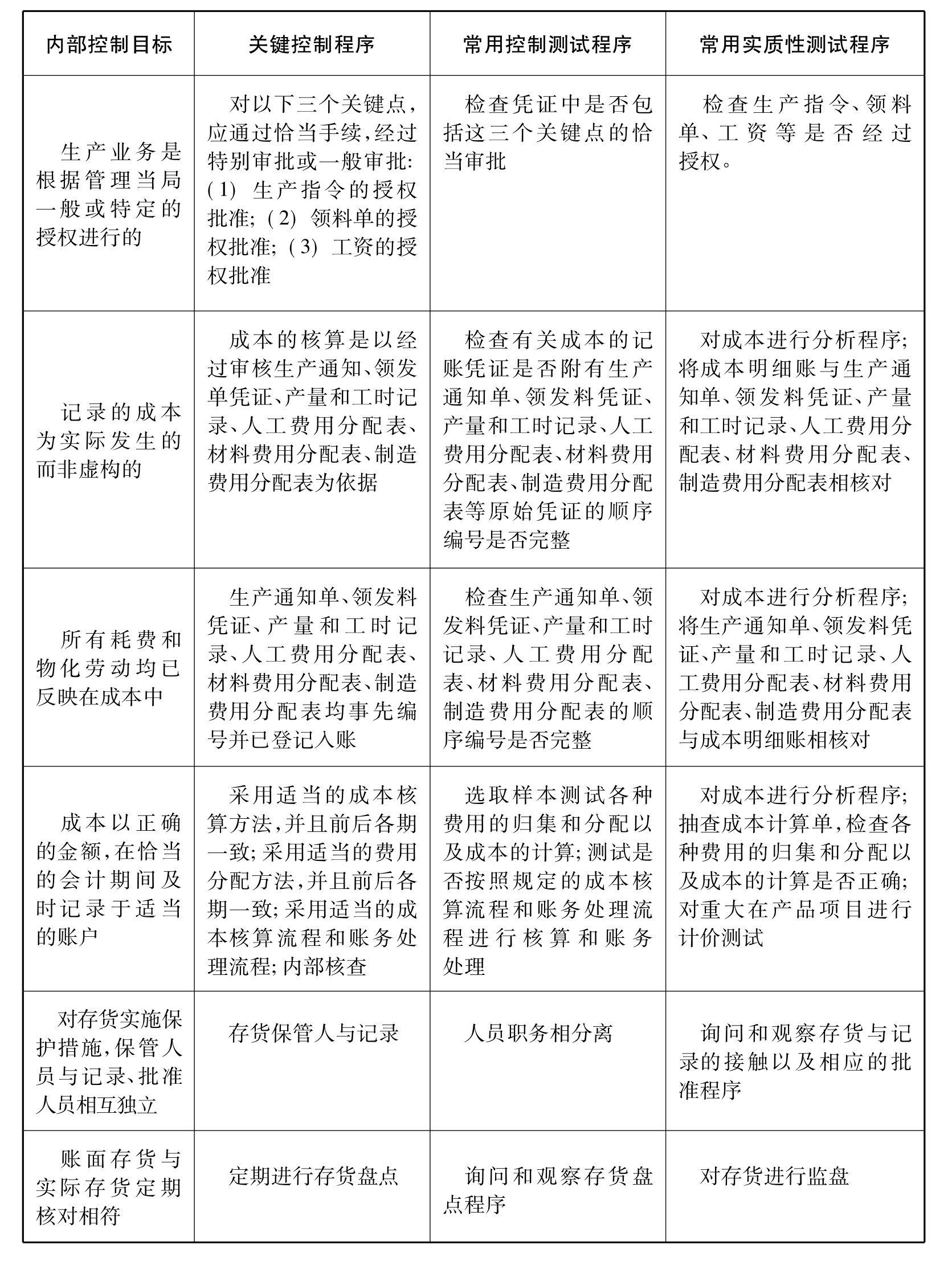

表9-1列示的是成本会计制度的内部控制目标、关键控制程序和常用控制测试及常用的实质性测试。表9-2列示的是工薪内部控制目标、关键控制程序、常用控制测试程序及常用实质性测试程序。

表9-1 成本会计制度的控制目标、内部控制和测试一览表

表9-2 工薪内部控制的控制目标、内部控制和测试一览表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。