利润变化不定

银行业的税前利润和报酬率,反映了日益激烈的竞争环境。

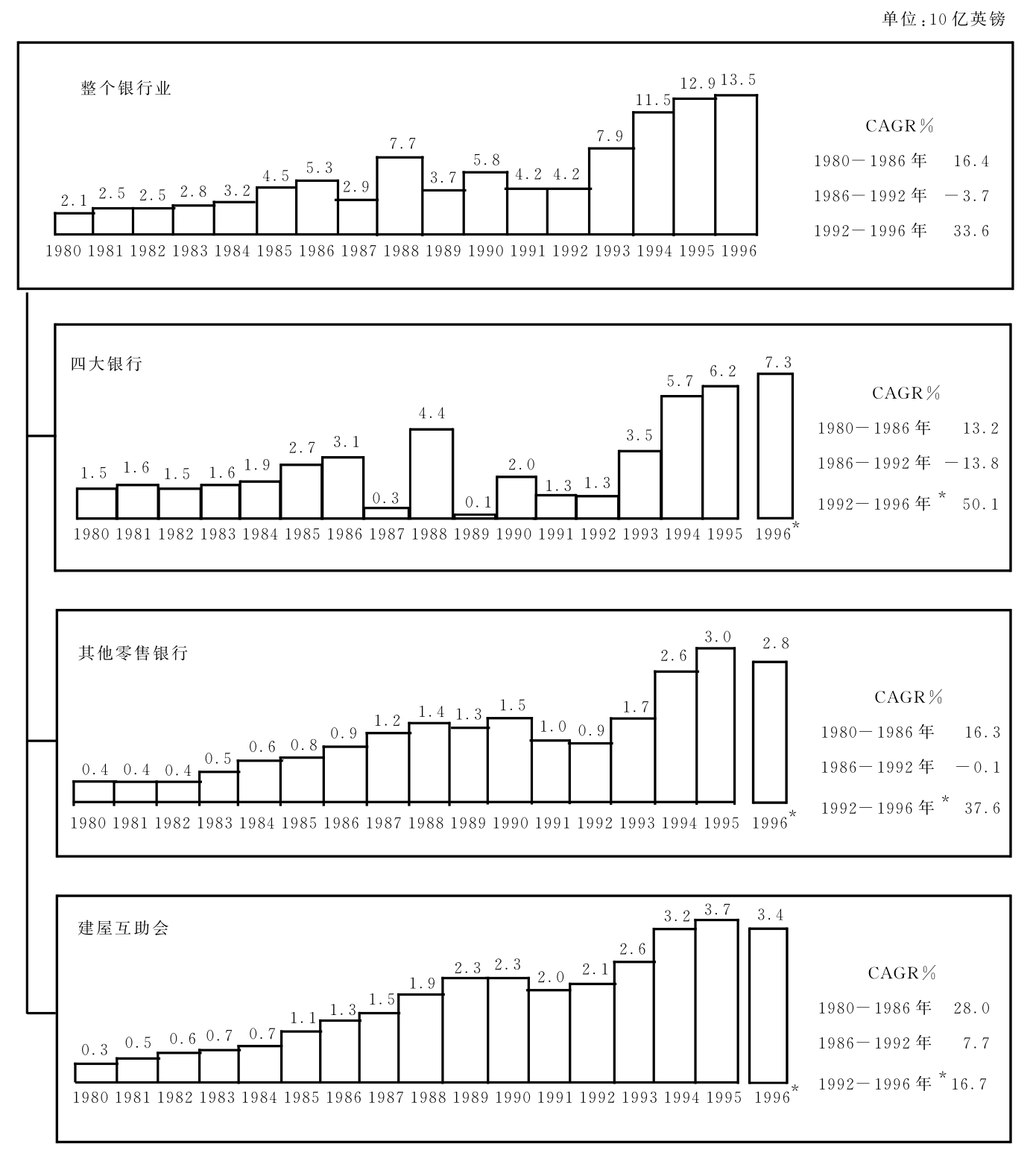

1980-1986年,银行业的税前利润以年增长率为16.4%(按复利计算)的速度稳定增长。1986-1992年利润下降,年增长率为-3.7%(按复利计算)。1987-1989年间,四大银行庞大的准备金,特别是为欠发达国家(less-developed country,LDC)计提的坏账准备金,以及1988年异常偏低的准备金,导致这几年业绩的大起大落(见图1.12)。自1992年以后,利润开始回升,四大银行开始从衰退走向复苏,由于不再需要发放不良贷款(例如向小企业发放不良贷款),也不需要计提坏账损失准备,所以在一段时期内保持了持续增长。

图1.12 税前盈余(1980-1996年)

*由于1995-1996年的合并,1996年的资料与以前年度不具有可比性,因此对1992-1996年的按复利计算的增长率加以调整。

注:为了便于比较,整个期间内,都将Abbey National列入其他零售银行。

资料来源:BBA、BSA、住宅金融统计,MMG的分析。

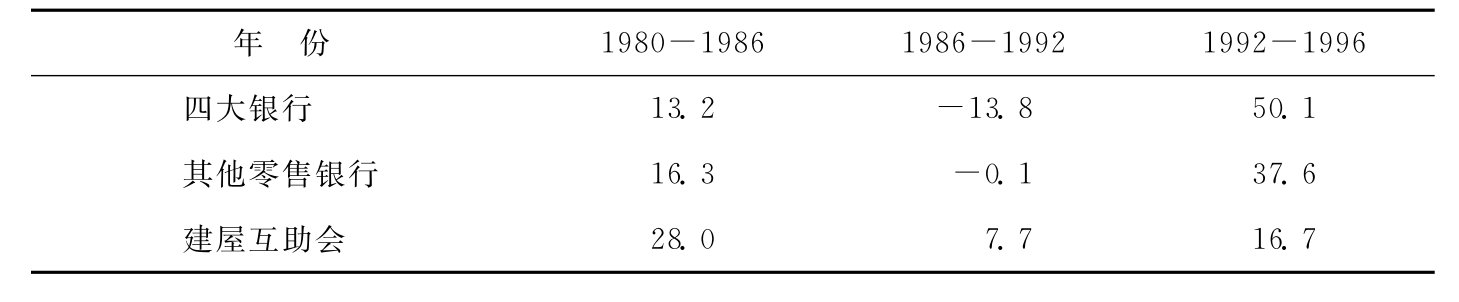

对于这三种不同类型的机构来说,发展趋势是相同的,但四大银行的情形最为严重,如表1.1所示。虽然在20世纪80年代后期,欠发达国家的贷款损失准备扭曲了它们的业绩,但是四大银行1992年的盈余与1980年相比,少2亿英镑以上。

表1.1 税前利润——按复利计算的年增长率(%)

从某种程度上说,这种发展趋势是20世纪80年代中期的消费热潮以及随之而来的衰退的产物,但也反映了日趋激烈的竞争。到了20世纪90年代初期,四大银行的获利能力落后于其他机构。1980年,四大银行的利润占整个银行业的69%;而到了1992年却只占30%。1992年,建屋互助会的利润与四大银行相比,至少多60%,其他零售银行的利润是四大银行的70%。其他零售银行中的Abbey National,1992年的利润比四大银行中的三家都多,是四大银行利润总和的44%。

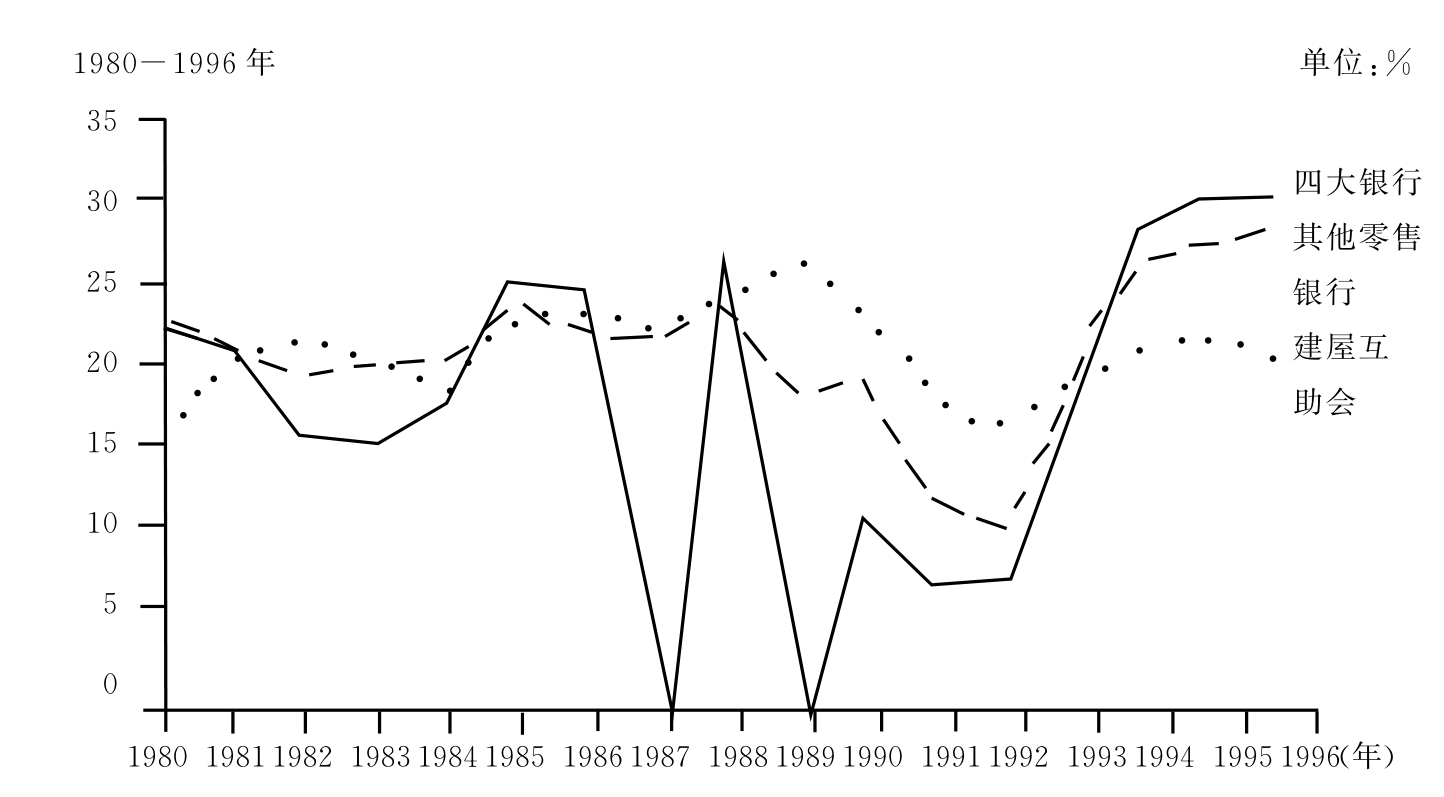

其他零售银行和建屋互助会不只是利润的绝对值上升,而且在20世纪80年代的大部分时间都能维持或提高股东权益报酬率。虽然在20世纪90年代初期,四大银行的报酬率与银行业的其他机构一样不断下降,但四大银行的降幅尤其明显(见图1.13)。此后,回升的速度,尤其是四大银行的回升速度十分惊人(见表1.2)。

表1.2 税前股东权益报酬率(%)

图1.13 税前股东权益报酬率(1980-1996年)

注:对建屋互助会来说,所有准备金都列入权益。

资料来源:MMG的分析。

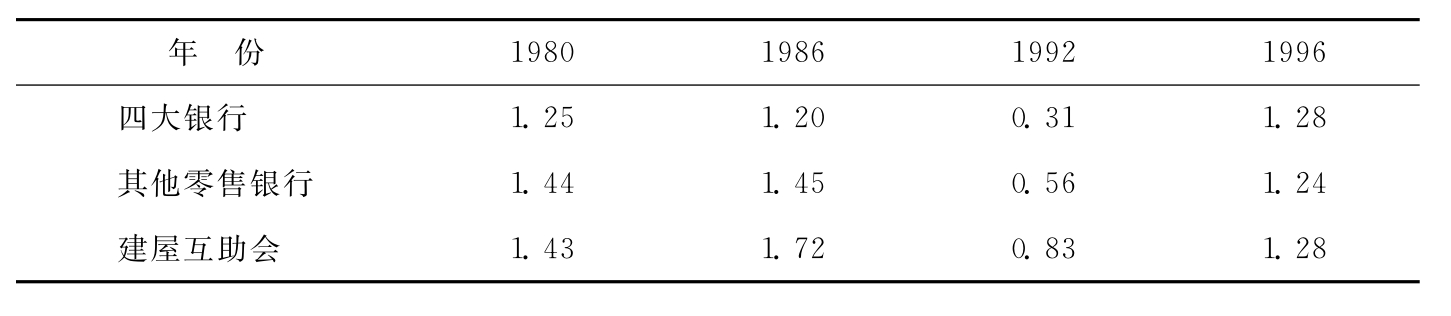

就资产报酬率来说,其模式是相似的。在衰退期间,三种不同类型的机构都比20世纪80年代的水平低,但四大银行的表现比另两类机构还要差。到了1996年,资产报酬率回升,但仍普遍保持在相当于或低于1980年的水平(见表1.3)。

表1.3 税前资产报酬率(%)

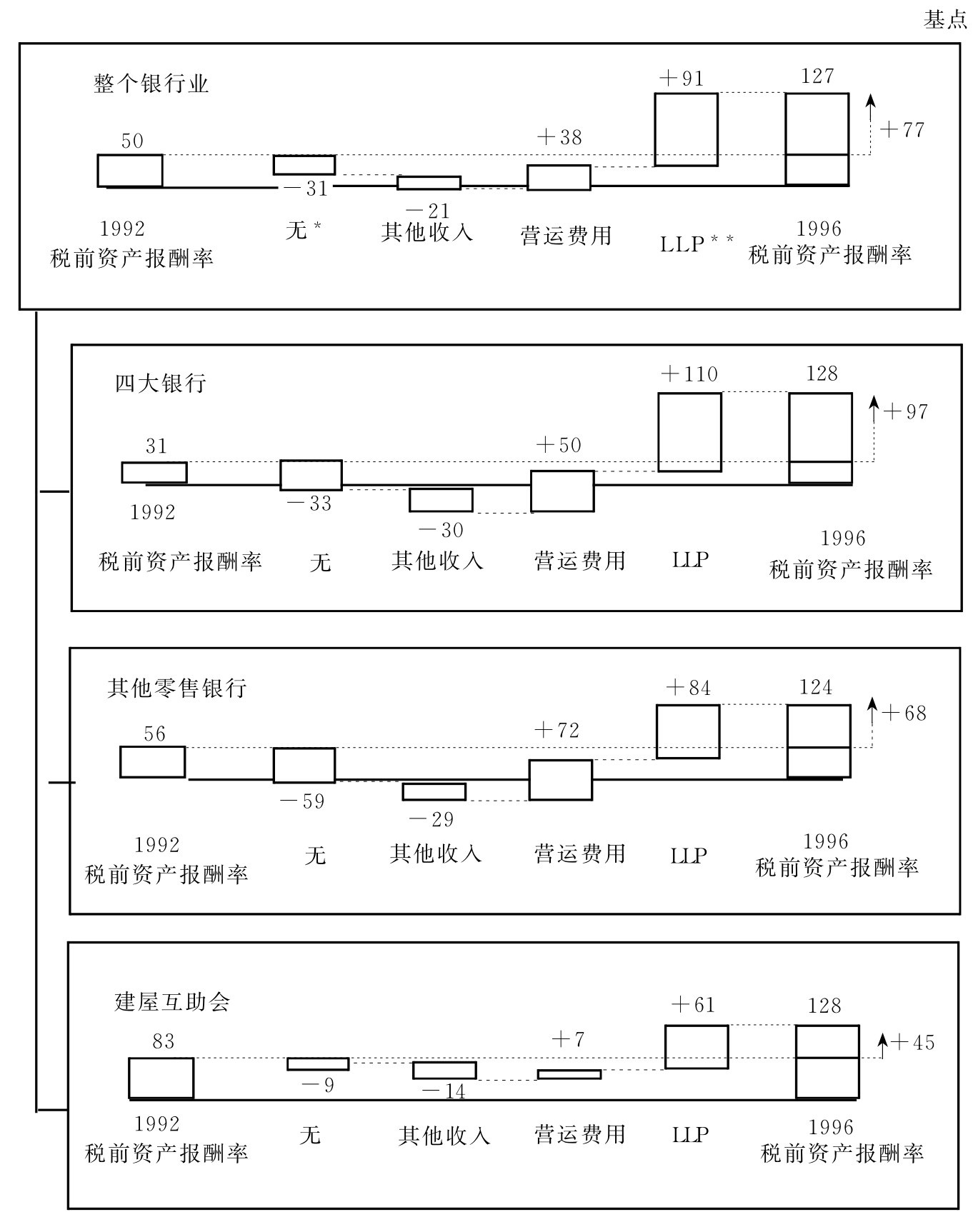

最近的获利数字令银行业的许多高层管理人员(尤其是四大银行的管理人员)感觉到,他们对于信息技术、成本再造工程(Cost Re-engineering)以及加强风险管理的投资正在产生效果。实际上,最近利润回升可以归因于单一的要素,即贷款损失准备降低。这似乎并不能使银行业的经济状态从根本上长期转变。

1992-1996年间,银行业税前资产报酬率上升了77个基点(0.77%),四大银行上升了97个基点,经济显著回升。但是贷款损失准备的降低分别占91和110个基点的增幅(见图1.14)。换句话说,1996年的营运获利实际上低于1992年,只是由于贷款损失大幅下降而使资产报酬率上升。

当然,我们不能忽视贷款损失的降低。从某种程度上说,这是信用风险评估技术和操作程序改善的结果,它可能对银行的经济状况产生长远的影响。然而,更有可能的是,漫长而严酷的衰退结束,使得账面上的许多呆账消失,从而使得银行获利状况有所改善。可是,没有证据显示在下一个信用周期中其他不良信用不会再使损失总额增加。

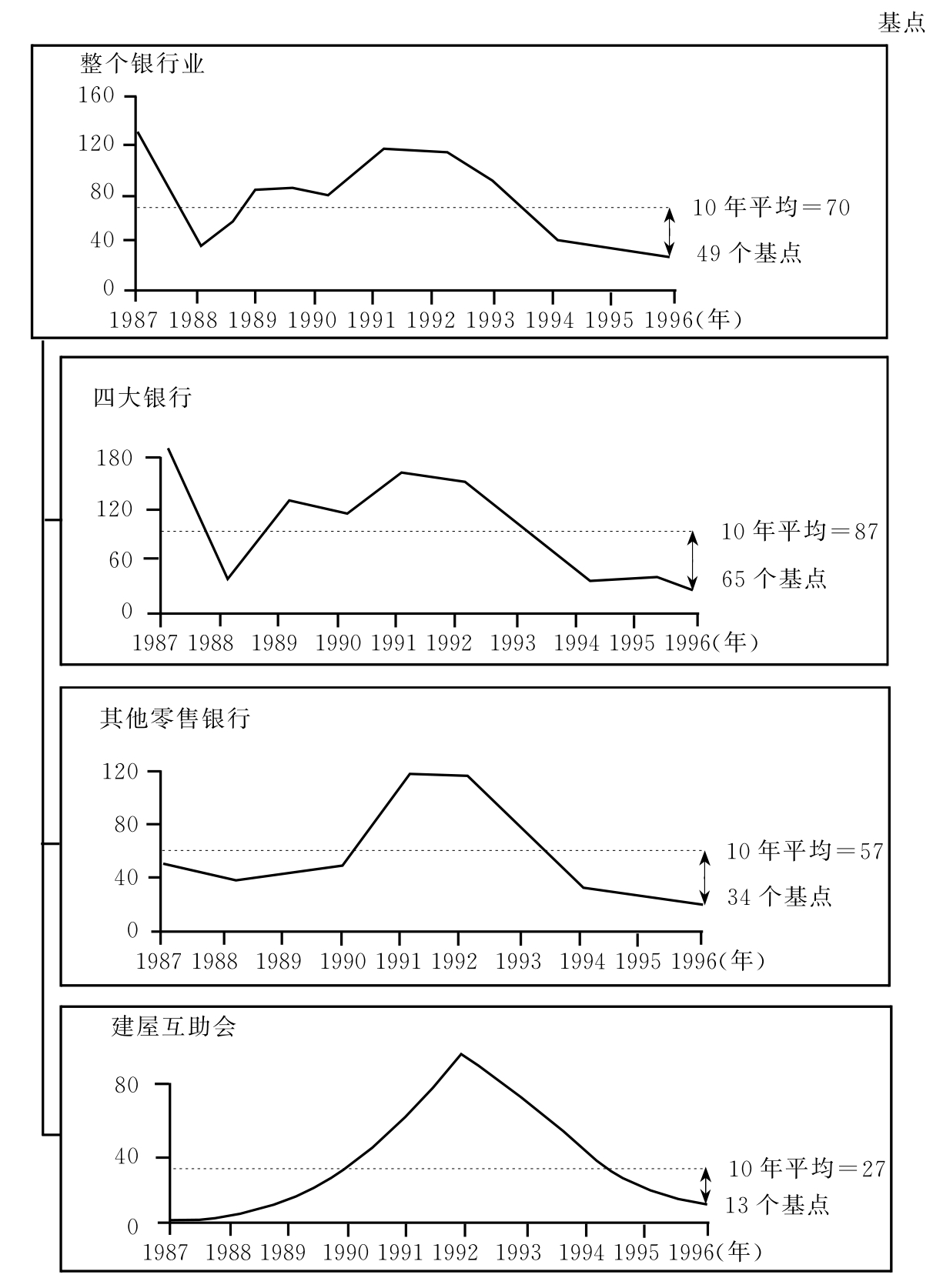

如果贷款损失准备能够回升到10年平均值,则银行业的资产报酬率将减少49个基点,四大银行将减少65个基点(见图1.15)。资产报酬率会回落,尤其是对四大银行来说,会降低到20世纪90年代初期的水平。对信息技术以及降低成本的大量投资,除了能够处理不断增加的业务量之外,几乎没有任何价值。其他零售银行和建屋互助会的情形类似,但不像四大银行那么明显。

银行业(尤其是四大银行)经济领域的结构性变革可能已经开始:从根本上说,收入增长减慢的速度,可能不足以由中期靠节约成本来抵消。因此,银行和建屋互助会寻求合并就不足为奇,因为合并是进一步降低成本的源泉。

图1.14 税前资产报酬率变动的来源(1992-1996年)

*净利息收入。

**贷款损失准备金。

资料来源:MMG的分析。

图1.15 贷款损失准备/资产比率(10年的概况1987-1996年)

资料来源:MMG的分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。