四大银行遭到攻击

自1980年到20世纪90年代中期,从资产占有率和分行网络来看,四大银行在英国银行业占据支配地位的局面逐渐遭到侵蚀。

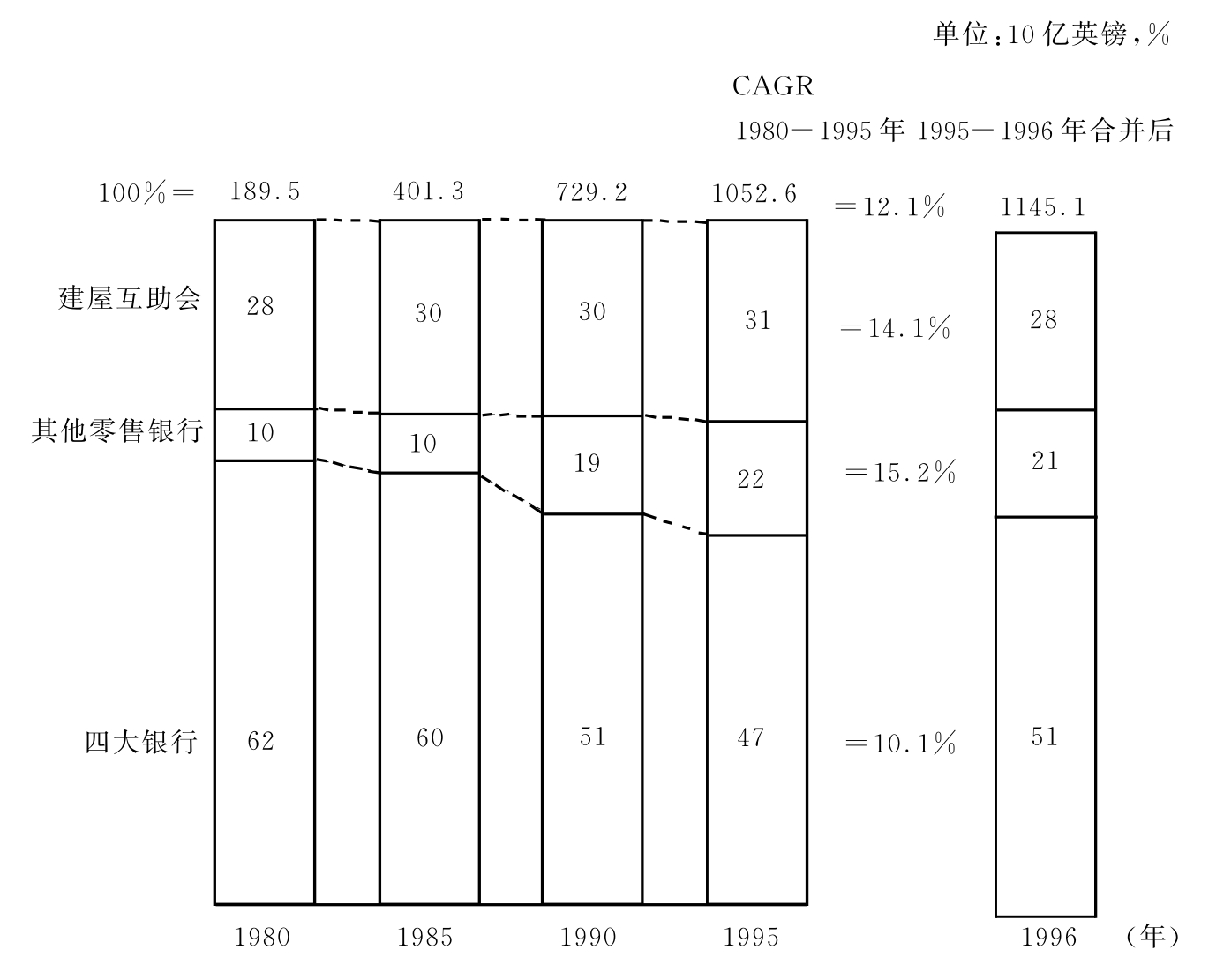

尽管四大银行的资产快速增长,1980-1990年间按复利计算的年成长率为12.4%,但是扩张速度却赶不上竞争对手(见图1.10)。在1980-1990年间,其他零售银行的资产按复利计算的年成长率为21.9%,建屋互助会是15.0%。在1990-1995年间,也就是在增加TSB和Cheltenham &Gloucester之前,四大银行的资产年成长率只有5.7%,而其余从业者的资产年成长率为9.5%。

尤其是有一家机构的出现,加入了四大交换银行的行列,逐渐开始被人们称做“五大银行”。1996年Abbey National的资产总额是1160亿英镑,比四大银行中最小的Midland高21%。1980-1996年,四大银行的资产按复利计算的年成长率为9%-11%之间,而Abbey National的年成长率却为18%。从一级资本来看,Abbey National现在是欧洲名列第22位的大银行。如果将汇丰银行(HSBC)的子公司Midland视为独立于母公司之外,则Abbey National实际上是英国第四大银行。

图1.10 银行业资产占有率(1980-1996年)

注:1990年以后,Abbey National列入其他零售银行。为了保持前后一致,整个期间内,其他零售银行的复利率成长率都将Abbey National列入。

资料来源:BBA、BSA、MMG的分析。

TSB的规模虽小,但十分重要,其1995年资产高达303亿英镑,是Lloyds规模的40%以上。1980-1995年,TSB的资产按复利计算的年成长率为11%,并积极扩张进入批发业务领域。然而,以它自身的力量,致力于成为综合供应商的努力未能成功,所以于1995年并入Lloyds,成为四大银行之一。

建屋互助会,以规模最大的六家机构为核心,进行了快速整合。这六家建屋互助会各有120亿英镑或更多的资产,规模最大的Halifax其资产超过1020亿英镑。1980-1996年,建屋互助会的数目从273家减为76家,这类机构的资产按复利计算的年成长率为12%。

由于竞争对手发展较快,所以即使TSB与Lloyds合并,也并未改变四大银行在银行业中费用占有率下降的趋势,从1980年的75%降为1996年的69%。

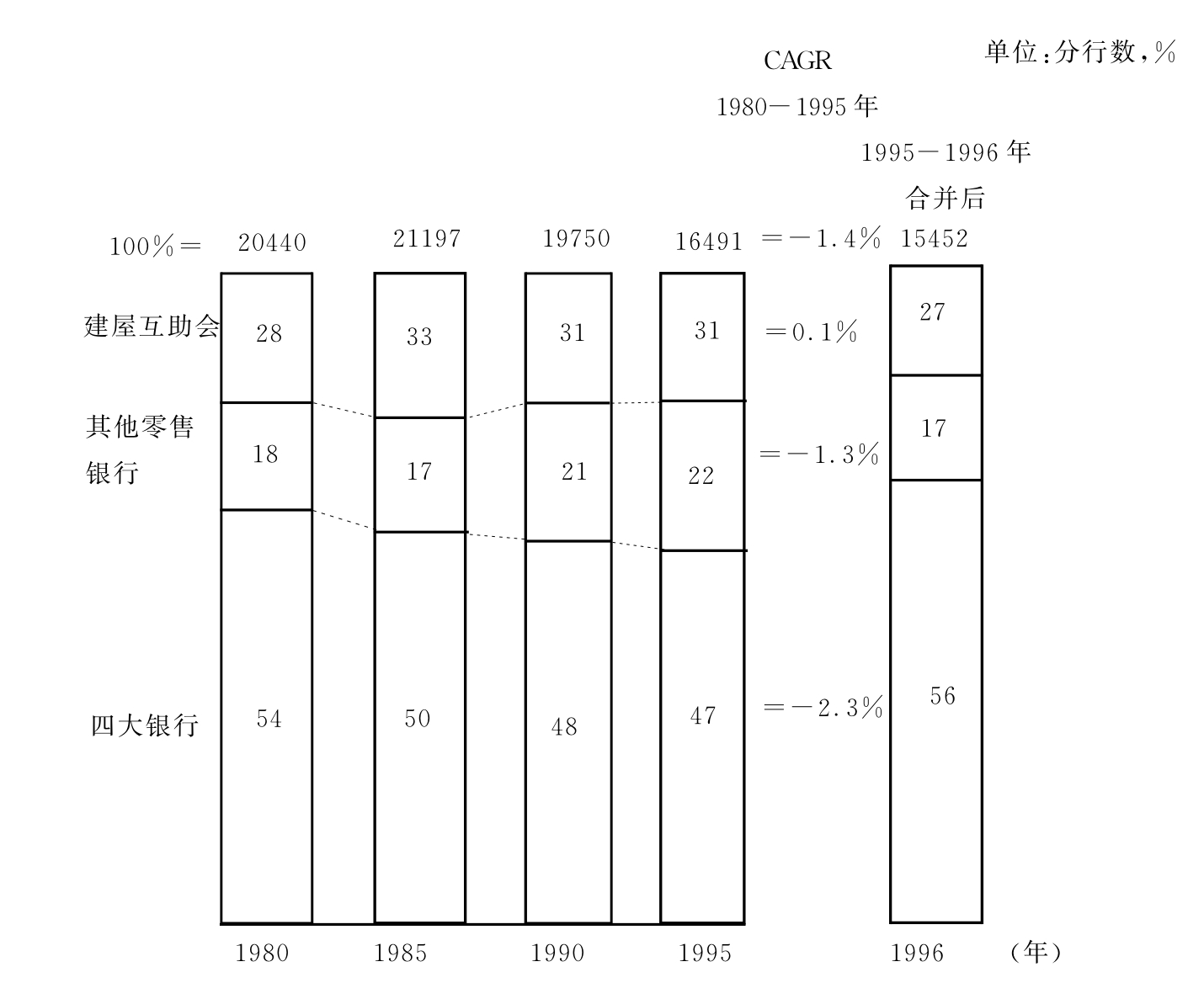

四大银行的力量相对减弱,从分行网络看得十分清楚(见图1.11)。

图1.11 分行网络(1980-1996年)

注:同图1.10。

分行不包括吉洛银行的邮局据点。

资料来源:BBA、BSA、MMG的分析。

1972年,四大银行实际上控制了英格兰和威尔士几乎所有商业街道的分行,在英国全部的17691家分行中,拥有11509家分行(占65%)。在以纸张为基础的世界里,地方分行的便利性与收受存款的能力息息相关,过去如此,现在也一样。1980年,它们拥有存款总数的54%,1995年只有47%,但是在TSB和Cheltenham &Gloucester加入Lloyds之后,拥有的存款总数又增长到56%。四大银行在1985-1995年之间,撤销了2800家分行,并且计划进一步减少提供全套服务功能的分行数目。相比之下,1980-1987年,建屋互助会增加了1300个新据点,但他们必须随之实施合理化措施,撤销900处以上的分行。其他零售银行的做法则介于苏格兰各交换银行加上TSB(沿用四大银行的模式,自1980年以后积极减少分行数目)以及其他从业者(直到最近不是维持就是增加分行网络)之间。

四大银行的分行网络仍然十分庞大。然而,在银行业中,分行一直是基本的业务单位,也是配送系统的关键要素,所以四大银行的相对占有率下降,影响十分明显。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。