第十四章 古典学派的利率理论

什么是古典学派的利率论?我们一直是在其中熏陶出来的,而且直到最近我们也还是没有多少保留地接受这个学说;然而,我发现要把它说精确或者要在现代古典学派的重要著作中找到明白无误的解释却是很困难的。[17]

不过有一点很清楚,这种传统向来把利率看作是投资需求与储蓄意愿趋于均衡的因素。投资代表可投资资源的需求,而储蓄代表资源的供给,利率是使这种资源供需趋于均衡的价格。商品的价格必定固定在使商品供需相等的一点上;同样,市场的力量也一定使利率固定到能够使投资量恰好等于储蓄量的一点上。

在马歇尔的《原理》(Marshall’s Principles)一书中找不出上面这些词句。然而他的理论似乎就是这样;我被这样教,也这样教人教了好多年。例如,《原理》中有如下一段:“利息既然是市场上使用资本所付出的代价,那么利息就经常趋于一个均衡点,使得该市场在该利率下对资本的总需求量恰好等于该利率下资本的供给量。”[18]又如卡塞尔(Cassel)教授在其著作《利息的性质与必然性》(Nature and Necessity of Interest)中说,投资构成“等待的需求”(Demand for Waiting),储蓄构成“等待的供给”(Supply of Waiting),言外之意,利息就是使二者趋于相等的“价格”,但在这里我找不出原文来引证。卡佛(Carver)教授所著的《财富的分配》(Distribution of Wealth)的第六章却清清楚楚地把利息看作是使等待的边际负效用(Marginal Disutility of Waiting)与资本的边际生产力(Marginal Productivity of Capital)二者趋于相等的因素。[19]福鲁克斯(Sir Alfred Flux)在《经济原理》(Economic Principles)中写道:“如果我们所讨论的问题是公平(Justice),那就必须承认,储蓄和利用资本的机会一定会自动调整……只要净利率大于零……储蓄不会没有用处。”陶西格(Taussig)教授在其《原理》第二篇(Principles,vol.ii)中这样描述:“利率会确定在这样一点,使资本的边际生产力恰好足够引导储蓄的边际增量(Marginal Instalment of Saving)。”然后(第29页)画一条储蓄的供给曲线,再画一条需求曲线,后者表示资本数量增加时的资本边际生产力递减。[20]瓦尔拉斯在其著作《纯粹经济学要义》(Éléments D′économie Pure)的附录1(三)中讨论“储蓄与新资本交换”时明白表示,在每一个可能的利率下,把各人愿意储蓄的数额加在一起,形成一个总数,再把个人愿意投资新资本资产的数额加在一起,形成一个总数,二者趋于相等;利率就是使二者正好相等的变量。所以均衡利率必然固定在一点,使得储蓄量,即新资本的供给等于储蓄的需求量。因此,瓦尔拉斯的学说是严格的古典传统(Classical Tradition)。

的确,银行家、公务员或政治家等受过传统理论熏陶的普通人,和训练有素的经济学家都有一种观念,认为每当个人有储蓄行为时,利率就会下降;利率下降自然会刺激资本的生产。利率所要下降的幅度就在于使资本的增加量恰好等于储蓄的增加量。而且这是一种自动的调整过程(Selfregulatory Process of Adjustment),不必由货币当局(Monetary Authority)特别干涉或溺爱关心(Grandmotherly Care)。时至今日同样有一个更为普遍的信念:投资的增加必然引起利率的提高,除非储蓄意愿的变化能够将其抵消。

由以上几章的分析我们已经明白,这种说法是错误的。现在我们要追本溯源,探究意见不同的原因,不过首先还是让我们从共同点开始。

新古典学派(Neo-classical School)虽然相信储蓄与投资可以实际不相等,但古典学派(Classical School)本身则相信二者是相等的。例如,马歇尔虽然没有明白说出来,但他相信总储蓄与总投资一定相等。事实上,大多数古典学派的人把这个信念推得太远了,他们认为每当个人储蓄增加时,投资就同时等量增加。而以上所引古典作家们所谓的资本需求曲线与我所谓的资本边际效率表或投资需求表,并没有多大差别。当我们进一步讨论消费倾向及其推论——储蓄倾向——时,意见就逐渐不同了,因为他们更加强调利率对储蓄倾向的影响。不过我想他们也不会否认,收入水平对储蓄也有重要影响;而在我这方面也不否认收入不变时的储蓄也许受利率影响,虽然影响之道也许和他们想象的不同。所有这些共同点可以总结成一个古典学派和我都能接受的命题,即收入水平既定时,储蓄和资本需求都随利率的改变而改变,当前的利率一定在资本需求曲线和储蓄曲线的相交点。

但是,从这点以后古典理论就开始犯错误了。如果古典学派仅仅从以上命题推论:资本需求曲线不变时,从既定收入中愿意储蓄的数量确实受利率的影响,但影响方式不变,即储蓄和利率在一定量收入下的函数关系不变,则收入水平与利率之间一定有唯一的关系存在。假使古典学派仅仅这么说那就无可争执,而且,由此还可得出另一个含有重要真理的命题,即利率不变,资本的需求曲线不变,定量收入中储蓄受利率的影响也不变,那么,收入水平必然是使储蓄与投资二者相等的因素。不过事实上古典理论不仅忽略了收入水平变化的影响,而且还犯了形式上的错误。

由以上所引可以看出,古典理论认为可以不必修改储蓄来源的收入量不变这个假定,就能进一步讨论当资本需求曲线改变时利率受到什么影响。古典学派利率论的自变量只有两个:①资本需求曲线;②收入既定时利率对于储蓄量的影响。照此说法,当资本需求曲线整个移动时,相当于该收入水平的储蓄曲线可以不变,新的利率就由新资本需求曲线和旧储蓄曲线的交点所决定。古典学派的利率论似乎设想,资本需求曲线移动,或是相当于一定收入水平的储蓄曲线移动,或两条曲线都移动,则新利率就是两条曲线的新交点。但是,这是一个谬论(Nonsense Theory),因为假定收入不变,又假定两条曲线之一可以自己移动而不相互影响,这两个假定是矛盾的。如果两条曲线之一移动,那么,通常情况下收入也将改变,因此,根据收入不变这个假定所构建的整个理论架构即告坍塌(Breaks Down)。要自圆其说,就必须用一个很复杂的假定:每当两条曲线或其一移动时,工资单位会自动改变,其改变的程度会使这种改变对流动性偏好的影响,正好足够形成一个新利率以抵消曲线移动的影响,而维持产出不变。但在上述作家中,我们找不出任何有必要作这种假定的暗示。而且,这种假定至多只能用于长期均衡,而不能用来作为短期理论的基础;即使在长期中这种假定也未必适用。事实上,古典理论没有意识到收入水平的改变是一个关键因素,更没有想到,收入水平事实上可能是投资率的函数。

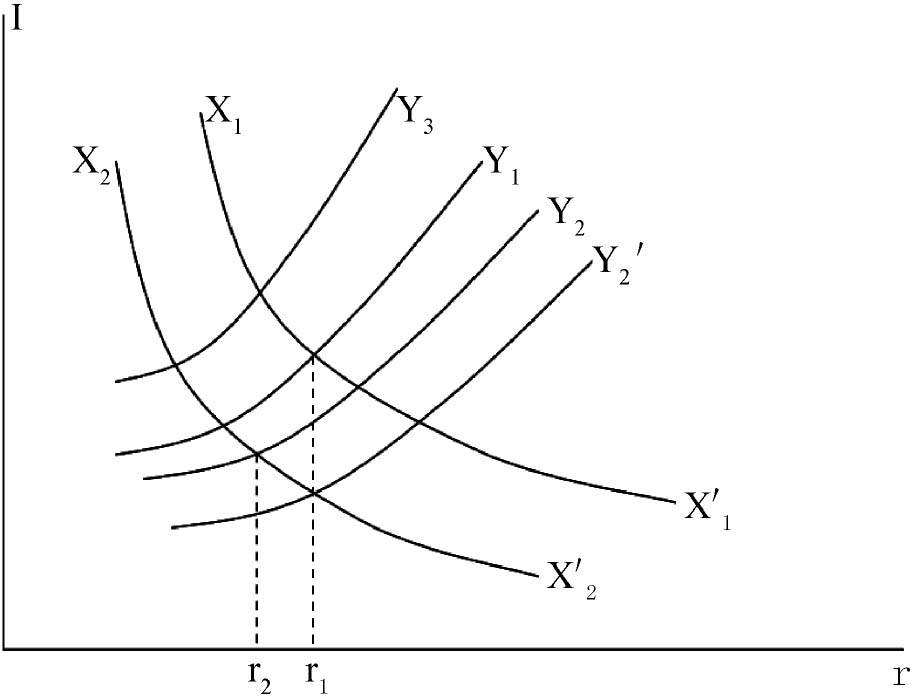

以上所说,可以用图14-1表示。[21]

图14-1

图14-1的纵轴表示投资(或储蓄)量I,横轴表示利率r。X1X′1为投资需求表的原始位置,X2X′2为该曲线移动后的位置。曲线Y1表示收入水平为Y1时储蓄量与利率的关系,曲线Y2、Y3等的意义也相同,只是收入水平改变为Y2、Y3而已。现假设在Y曲线组中,曲线Y1是唯一与投资需求表X1X′1和利率r1相吻合的曲线。如果投资需求表从X1X′1移动到X2X′2,那么一般而言,收入水平也将移动,但图14-1并没有充分的数据告诉我们新的收入水平值是多少。因此我们不知道哪条Y曲线更合适,当然也无从知道在哪一点上新的投资需求表与之相交。但是如果我们引入流动性偏好状态和货币数量,二者告诉我们利率为Y2,那么整个情况就立即确定下来了。在r这一点上,与X2X′2相交的Y曲线(Y2)就是最合适的Y曲线。所以,X曲线与Y曲线组本身不能告诉我们利率的任何情况,它们告诉我们的仅仅是,如果我们能从其他方面知道利率的高低,那么收入将是什么水平。如果流动性偏好状态及货币数量没有发生任何变化,则利率不变,那么曲线Y2′将是最合适的Y曲线,它与新投资需求表X2X′2相交点的利率,就是曲线Y1与旧投资需求表相交点的利率,Y2′所表示的就是新的收入水平。

古典理论所使用的函数,即投资对于利率的反应和收入既定时储蓄对于利率的反应,不足以构成利率理论模型。这两个函数只能反应利率既定时的收入水平,而利率要从其他方面才能获知;或者说如果要将收入维持在某一水平(如充分就业的水平),那么利率该定在什么水平。

错误的根源在于把利率看作是对等待的奖赏(Reward for Waiting),而不是作为不贮存的报酬(Reward for Not-hoarding)。其实,各种贷款和投资都有风险,只是程度不同而已。贷款或投资得到的好处不能看作是等待的奖赏,而是甘冒风险(Running the Risk)的报酬。实话实说,由贷款或投资得到的报酬与所谓的“纯”利率(“Pure”Rate of Interest)之间并没有清楚的界限,这些都是甘冒一种或多种风险的报酬。只有当货币只作为交易手段,不作为储藏价值(Store of Value)时,不同的理论才变得合适。[22]

然而,有非常熟悉的两点应当可以给古典学派在一些事情上的错误提出警告:第一点,至少在卡塞尔教授的《利息的性质与必然性》出版以后大家都同意,收入既定时的储蓄不一定随利率的提高而增加,同时也没有人否认,在投资需求表上投资随利率的上升而下降。但是,设X曲线组和Y曲线组都是下降的,则一特定的Y曲线与一特定的X曲线不一定有交点。这就暗示,决定利率的不能只是Y曲线和X曲线。

第二点,古典学派通常设想,当货币数量增加时,至少在开始时以及短期内利率有降低的趋势。但是,他们没有提出理由说明为什么货币数量的改变会影响投资需求表或影响既定收入中的储蓄量。古典学派有两套不同的利率理论,在第一卷价值论中是一套,在第二卷货币论中又是一套。他们似乎并不因为二者存在矛盾而感觉不安。据我所知,截至目前他们也没有设法在两套理论之间搭桥的意思。这是说的古典学派本身,新古典学派则想调和二者的矛盾,结果陷入最糟糕的泥潭。新古典学派推论说,一定有两个供给来源来满足投资需求:①正常储蓄(Savings Proper),即古典学派所谓的储蓄;②由于增加货币量所产生的储蓄(这是对公众的一种征敛,Levy,可称为“强制储蓄”,Forced Saving,或类似名称)。于是就产生了“自然”(Natural)利率、“中立”(Neutral)利率[23]或“均衡”(Equilibrium)利率之类的概念。所谓“自然”、“中立”或“均衡”的利率,就是使得投资与古典学派的正常储蓄相等的利率,而“强制储蓄”不在其中。最后,根据以上所述,新古典学派更是得到一个最浅显的解决方案:只要在所有情况下,能维持货币数量不变,则所有复杂情况都无从产生,货币数量不变,由投资超过正常储蓄所产生的种种可能性后果都不存在。但在这一点上我们已经潜入水中无力自拔。“野鸭已经潜到水底最深处,而且死咬水底的野草、蔓茎和垃圾不放,现在需要一只超聪明的狗跳下去才能够把鸭子捞上来。”

传统分析方法之所以错误,是因为未能正确认识什么是经济体系的自变量(Independent Variables)。储蓄和投资都是经济体系的被决定因素,而不是决定因素。经济体系的决定因素是消费倾向、资本边际效率表和利率,储蓄和投资是这些决定因素的双胞胎(Twin Results)。当然,这三个决定因素本身也非常复杂,而且可以互相影响。但三者仍不失为自变量,亦即三者之中任一变量的值都不能从其余两个变量的值推导而来。传统分析方法知道储蓄由收入决定,但忽视了一个事实:收入是由投资决定的。当投资改变时,收入必定改变,收入改变的程度就使得储蓄正好等于投资的改变。

还有一些试图从资本边际效率求出利率的理论也没有取得成功。均衡状态下的利率确实等于资本边际效率,当二者不等时,则增加或减少当前投资量以使二者相等就一定是有利的。但如果以此作为利率理论或由此推导出利率来,那就陷入了循环推理。马歇尔想遵循这条路线解释利率,中途就发现了这个毛病。[24]资本边际效率的一部分是由当前的投资量多少决定的,而要计算当前的投资量,就必须已经知道利率。一个有意义的结论是,新增投资的产出必须达到一点,以使得资本边际效率等于利率;资本边际效率表能够告诉我们的,不是利率将确定在哪一点上,而是利率为已知时新投资的产出将扩大到什么程度。

读者或许已经明白,我们现在所讨论的难题,无论是在理论意义上还是在实践价值上,都是非常重要的问题。历来的经济学家对实际问题有所主张时,所依据的经济学原理都假定:如果其他情况不变,那么减少消费可以降低利率,增加投资可以提高利率。如果储蓄意愿和投资所决定的不是利率,而是就业总量,那么,我们对经济体制(Economic System)的运行机制(Mechanism)将彻底改变看法。如果在其他情况不变的条件下,消费意愿降低的结果不是增加投资,而是减少就业,那么,我们对这个因素的态度将大不相同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。