金融“中介人”的关键角色

Harold Rose

1960年,两个美国经济学家Jone Gurley和Edward Shaw,发表了《金融理论中的货币》一文,在此之前,研究银行、保险公司和其他金融机构的人都认为这些机构之间几乎没有什么相同。尽管金融机构之间的差别仍旧存在,但是目前至少研究者认为它们都是金融中介机构的一部分。人们认为金融机构所起的作用反映了金融中介的优势;它们的作用的变化尤其是就银行而言,在某种程度上反映了其优势的增强或下降。

之所以称为金融中介,是因为它们把经济中有自由现金流和财务盈余(当前储蓄超过实际投资需要)一方的资金转移给财务短缺的一方。总的来说,这经常导致资金由个人转移到商业部门。银行、保险公司、养老基金等等都有金融中介作用,尽管金融资金一般也包括中介内部的资金流动和商业机构之间的流动(以商业信用形式)。一些金融机构,像互助基金就不是上述的金融中介。三个主要的问题出现了:为什么会发生间接融资而不是直接融资;金融中介的结果是什么;中介机构经济情况的什么变化有助于解释不同机构在经济中地位的变化。

为什么存在金融中介?

中介机构可能会起源或发展于其业务的资产方或者负债方。例如,银行的传统历史主要起源于其作为存款负债承担者的作用,保险公司的负债也是一样的。然而,租赁公司等已经发展了其资产方。无论是什么情况,所有的金融中介的发展都与两个主要的因素有关:保险原则和成本节约。

>>保险原则

这牵涉到创造多样化贷款和其他组合,这降低了金融机构和其债权人的风险,通过最小化随机事件的影响也可以使债权人,比如银行存款人,对其业绩做出准确的评价。此外,正是保险原则,以个人存款人和投保人撤资的低度相关的形式,使得银行可以随时满足提款需要,生命保险公司可以交付保险工具。所有的金融机构都可以描述成使用着大数法则。

>>成本节约

金融中介有很多组织方式:第一,可以通过规模经济、标准化和专业化等获得比直接融资更多的优势。第二,金融中介可以通过计算撮合机构节约成本。比如说,有四个可能的借入者和潜在的借出者,则有16种可能的搭配;但是如果所有的交易都通过一个分配中介机构,那么只需要8个交易。如果有10个借款者和10个贷款者,单一的中介机构只需要建立20个交易而不是100个。一般地,n方需要有n2个联系,但是单一的中介只需要2n个;如果借入者和接触者越多,中介机构提供的成本节约就越大。这方面是金融中介降低搜寻成本和调查成本的重要作用的基础。

金融中介可以避免源自对借款者的重复监控和对金融困境和违约进行管理的成本。没有银行和其他同等共同指定的机构,我们就得独自对一系列的借款者监管,同时得独自承担违约管理成本。其他类型的金融机构,比如保险公司也使得我们不必承担这些成本。这就是为什么一些经济学家一直强调金融中介的作用,尤其是银行作为代表监管者。金融中介机构也解决了免费乘车者这个问题,即我们每个人都认为可以让其他人承担监管和违约管理的成本。

最后,除了降低搜寻和监管成本,金融中介不仅可以通过解释借款者质量的信息也可以通过获得借款人或者投保人不愿意公开的信息而降低信息成本。此外,银行可以通过了解借款者银行账户的交易,来获得关于借款这独一无二的信息。这些因素可以解释,为什么在美国当公司宣布银行借款便利的大幅上涨时,公司的股票价格会上涨。

金融中介的一些成效

通过降低成本和风险,金融中介导致了更高的储蓄和投资水平。这可能是以金融相互依赖性更强和金融系统内部冲击的传播为代价的。结果,管制成为金融中介共同的特征。金融中介机构也可以有资产-负债转化的收益效应。例如,一个银行可以使它的存款负债流动性更强,风险更小且比它的贷款更少。随着金融中介的发展,许多金融工具出现了,创造了更有效、成本更低的支付服务,也使得风险和消费时间路径的选择更广泛了。

货币政策难题

现代银行业引起了两个领域的争议,除了管制问题。一种都是货币政策的争议,一大部分都是因为更灵活提款便利的有息金融工具的发展,尤其是以即时支付有息工具的形式。

对早期货币理论关键的零利率货币和债券之间的界限,已经变得模糊了。战后货币理论没有很清楚的区分,但是停留在这样的假设上,即货币收入水平和特定度量货币数量的工具的关系是可以预测的,如今这在很多国家证实已经不可靠了。

结果货币主义的政策即制定的坚持固定的货币供给目标,已经证实是有问题的,其牵涉到对于货币的那种度量方式是决定性,以及如何诠释当前的货币供给行为。

任何地方通货膨胀都是一种货币现象的格言很可能得到了广泛的接受,至少作为一个长期命题是这样的。无论如何,结果就是货币政策发展为短期利率(或者汇率)成为反通货膨胀的核心工具。货币供给统计量只是众多标志中的一种。

金融工具、支付技术和金融机构的持续的变化很可能延长这个试探性的方式。此外,由于国家金融系统和持有货币不同的习惯,如果利率的变化在各个国家的效应不同,当然很可能就是事实,就会使得将来任何一个欧洲中央银行的任务都很艰巨。例如,在英联邦国家和欧洲其他国家可变利率抵押很重要,所以货币利率的变化将会对英国经济体产生更快的效应。

金融系统及其增长

一般认为金融中介带来了经济利益。然而,一些经济学家和政治家走得更远,甚至认为与股票市场作为融资过程的主要部分的经济增长相比,所谓的银行控制经济系统在促进经济增长方面很有效。这可以通过在一方即法国、德国和日本与另一方即美国和英联邦国家之间做出对比。人们认为银行和借款之间保持长期联系的系统式的借款者可以持长期投资观念,而股票市场却产生短期投资理念,这使得英国和美国的公司争相效仿。

然而,一些特别研究了德国金融系统的经济学家认为,德国的银行和美国的银行作用的对比是无效的。认为股票市场是短期化的观点得不到证实;并且由于国际竞争,大多数国家都在解除各种限制,这个过程使得他们的金融系统越来越像美国和英联邦国家的。

银行系统的危机的深刻影响从日本的当代问题可见一斑。股票市场可以促进工业创新这个特殊作用,在美国信息技术公司的不平衡发展上是很明显的。股票市场不仅起到融资的作用,还有所谓银行控制系统所不具备的信息传播功能。

金融中介的变化

在早期的经济中,金融机构的主要形式就是当地借款者。然而,任何地方的经济的发展过程都和金融中介的发展过程紧密相关,随着中介的资产增长远远快于实体资产,在这个阶段,银行当然起主导作用。

在英联邦国家,似乎中介对全部国内产品的负债比率在20世纪80年代银行和建筑业的自由化之前就已经拉平了。20世纪80年代机构所持有的股票价格的上涨进入了这个过程。

“刷卡消费”:信用卡技术的发展,尤其是它在零售业中的应用,已经对金融中介产生了巨大的影响

从长远的角度看,在许多成熟的经济中,中介机构负债中的银行存款份额已经下降。当然了,在过去的20年来证券市场业务的提高,带来了更低的交易成本和新的降低风险的金融工具,更严格的公司法、更完善的会计披露和信用评级单位的增长等一起,降低了银行作为公司信用监管者的相对优势,至少是对部分公司借款者。在美国和英联邦国家,后者贷款的利率收益下降了,公司借款者转向证券市场,包括欧洲债券,在美国和其他地方,转向了商业票据市场。

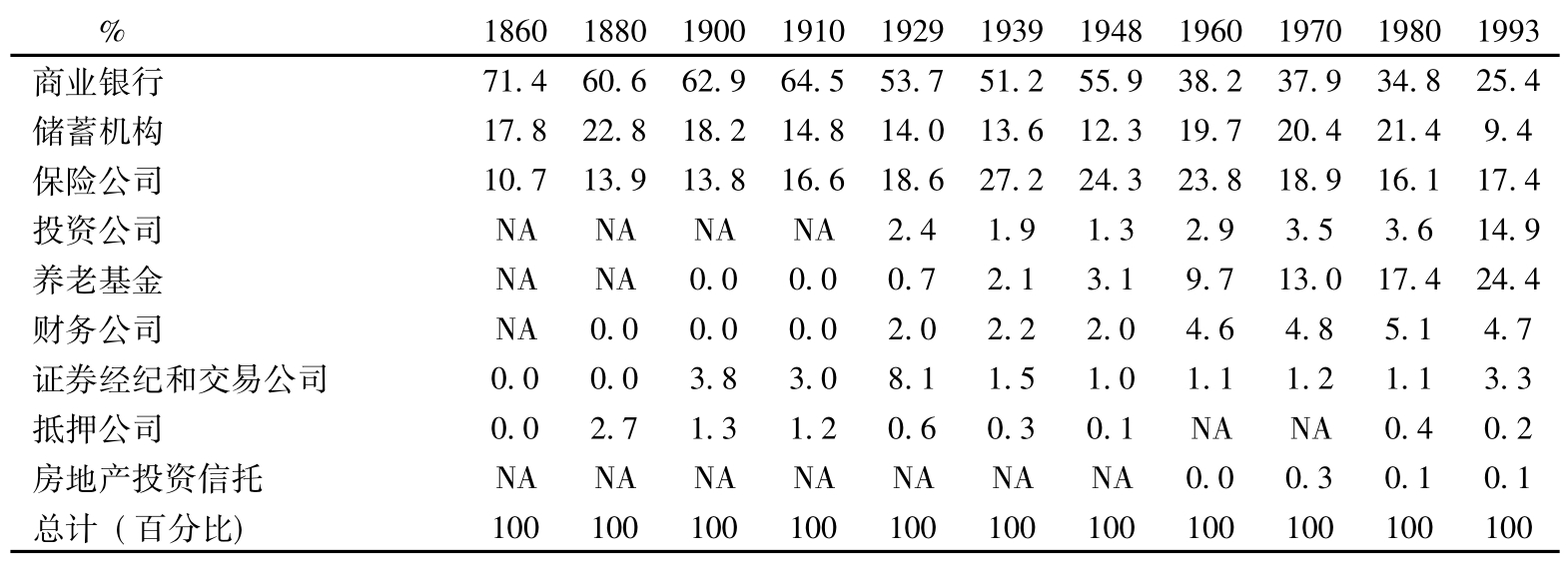

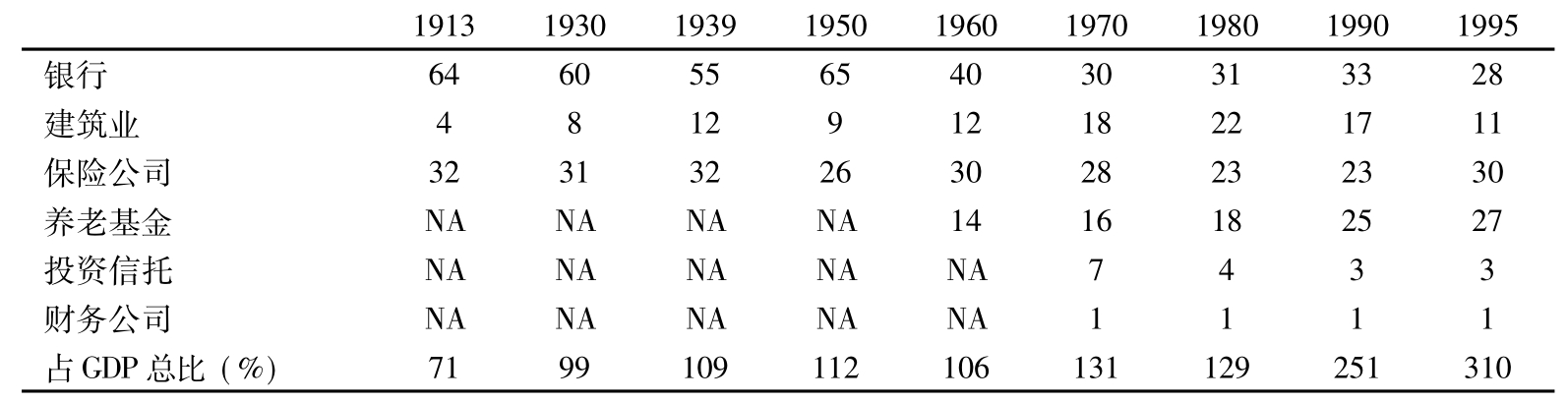

银行越来越转向个人借款;但是其他金融机构和越来越多的零售商利用顾客的信息和现代银行卡技术进入了这个领域。一般地,银行卡技术降低了余额的需要;电话银行、邮寄账户一起降低银行分支机构的存在需要。在一些国家,提高实际收入和税收优惠更有利于非银行金融中介向保险公司和养老基金的发展。结果是,就存款和金融中介总的负债比而言,美国和英联邦国家银行和类似金融机构的权重都下降了(见表1和表2)。

表1 美国1860~1993年间金融机构资产的份额

资料来源:《银行是个衰落的行业吗?一个历史视角》,George G.Kaufman和Larry R.Mote(《经济透视》,芝加哥联邦储备银行,1994年5月/6月)。

表2 英国1913~1995年间金融中介资产的份额

注:只是大约的数据,数据定义不同且随时间变化。例如,对于银行和建筑业是存款负债(从1970年开始对银行来说只是英镑)而对于保险公司和养老基金却是资产。从1990起的银行数据包括前述建筑业。

资料来源:从1960年开始的各种金融统计。

但是商业银行作为变化中的业务,作为与传统意义上的银行不同的银行,在成长中的金融服务业中,就其收入和附加值份额而言,是否已经失去了根基,这个问题更加值得质疑了。银行还有借款给小公司的信息优势,这也可以占一些经济较大的份额。他们也可以用其他服务和利润更大的个人借款来代替对大公司的借款。

很清楚不同类型的金融机构之间的界限已经很模糊了,这成为普遍的趋势。在很多政治复杂度不同的国家已经发生了管制的放松,并放弃了传统的卡特尔分隔线。这表明,原因来自于共同的经济力量,其中最明显的就是金融全球化、电子信息和支付技术的发展所带来的竞争压力。所以,今天我们看到银行提供保险和零售投资产品;保险公司、零售店和互助基金(尤其是在美国)提供银行和其他金融服务。

零售银行是否会从事任何投资银行业务是能否预见获利性的问题,而不是任何结构性的原则。一些赢利性很高的银行选择不去过多涉入投资银行业务。证券公司和其他金融机构缺少手段也没有动机成为零售银行,零售银行仍然主导着支付体系,虽然其分支机构在收缩但是仍然是很高的进入壁垒。

但是即使零售银行将传统的公司借款和与公司客户进行的可交易证券业务连在一起,所谓的人口定时爆炸终会导致州基金被机构提出的基金市场计划所代替或者增补,因此而提高证券市场的作用。

通过降低交易和距离成本,人们普遍认为当代技术能对全球更多的交易产生深远的影响。普遍得出的结论就是金融中介之间的界限,金融中介和非银行机构之间的界限越来越模糊。这很可能证明就是事实,但是专业化公司和综合公司之间的优势平衡不仅依赖于技术;无论如何,金融以外的行业,钟摆似乎会摆向专业化。

总 结

Harold Rose思考了金融中介传统的和当代的作用,金融中介——银行、保险公司、养老基金等,将资金从盈余单位转移到稀缺单位。两个广泛的因素起作用:降低多样化贷款和其他资产组合背后隐含的风险,节约搜寻、调查和监管成本。

金融中介有很多宏观效应,包括管理者控制金融中介所引起的金融冲击所使用手段的发展,更有效的支付体系,控制货币政策的复杂性。作者以金融中介变化着的模式和不同中介之间以及中介和非金融公司之间的界限的模糊为文章的结尾。

推荐阅读

Edwards,J.and Fischer,K.,(1994),Banks,finance and investment in Germany,Cambridge University Press.

Goldsmith,R.W.,(1969),Financial structure and development,Yale University Press.

Greenbaum,S.I.and Thakor,A.V.,(1995),Contemporary financial intermediation,The Dryden Press.

Gurley,J.C.and Shaw,E.S.,(1960),Money in a theory of finance,The Brookings Institution.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。