经济附加值作为业绩衡量标准的魅力

Todd Milbourn

股东主动性的增强使公司受到了要求持续地最大化股东价值方面越来越多的压力。然而,这同样提出了如下一个重要的问题,那就是高级经理们该如何衡量一个组织在实现其目标时所取得的进步。特别的,关系到确定与股东财富高度相关的公司财务业绩上衡量标准的有关问题。这个问题也关系到了如何激励经理们以让他们可以为股东的利益尽最大的努力。在许多的组织中核心的理念是把管理人员的报酬与那些和股东的财富变化密切相关的财务业绩的衡量标准结合起来。从理论上来说,这应该可以激励经理们去最大化股东的价值。

大多数的直接财务业绩标准都是采用企业的股价来衡量的。然而,股票价格的作用是有限的。对于任何的业绩衡量标准来说,这种测试都旨在看它是否能够正确地反映出管理者所做的决策。因此,一个好的衡量标准必须能对管理者的行为和决策做出反应。这样来看,股票价格(或者说股票的回报)只能对预期的未来决策做出反映,而不能有效地评估过去的业绩表现。事实上,股票价格并不一定会反映公司高级管理人员的行为。而且越是到组织的下层,问题就越严重,因为级别较低的员工对股票价格的影响较小。

经济附加值(EVA)和其他的业绩衡量标准一样,试图解决既要与股东的财富密切相关又要对经理的行为做出回应这两种需要之间难以兼顾的矛盾。采用了EVA(或是和它相近的指标,比如说麦肯锡的经济利润)作为业绩衡量标准的公司的数量是非常惊人的。Stern Stewart管理服务公司(EVA的创立者)宣称全球有200多家公司已经在讨论关于采用EVA的相关事宜了。

这些公司希望能像那些已经采用了EVA的公司一样获得成功,包括英国的Lucas-Varity和美国的可口可乐公司。为什么这么多的公司都采用EVA呢?这篇文章试图回答上述问题和如下一些问题:为什么今天EVA如此之热?如何定义和计算EVA? EVA的局限性是什么?它将来的前景又如何?

EVA为什么会成为热点?

如果一个企业的目标是最大化股东权益的价值,那么这就非常容易地做到了。一个公司只要做以下两件事情就能实现这个目标:一是只投资于那些预期能够创造价值的项目,二是只保留那些在存续期间内都创造价值的项目。

为了这个目的,财务理论为经理们提供了一个简单的指导,用此可以通过净现值(NPV)法则来选择投资。也就是说,通过投资于那些有正的净现值的项目来创造价值。然而,当经理们试图用这样一个定义良好的法则来估计他们的投资项目时,他们经常遭到挫折。事实上,大多数的公司都被迫依靠类似于总销售额、总盈利,甚至是净资产的回报率这样的指标来作为筛选优劣的标准。但是,根据这些标准所做的估计经常会扭曲管理者的投资行为,使之偏离股东的意愿。

在公司股东和管理者之间众多的潜在冲突中,资产的错误使用经常是最关键的一个。事实上,经常听到这样的情况:相对于最优的投资水平来说,投资过度了。这是典型地由于激励机制有缺陷而导致经理过多地关注利润和市场份额。

那么,最基本的问题是,即使当NPV这个工具可用时,为什么公司仍不能选择出合适的项目来投资?导致这种资本配置和报酬补偿机制不相匹配的原因之一是NPV不适合用于报酬补偿机制。NPV是一个总结式的衡量标准,其基础是项目的现金流和未实现的业绩。而报酬机制需要的是当业绩实现时能够分期计算的标准。因此,这就非常容易理解为什么公司使用诸如利润和现金流这样的标准来制定报酬机制了。不幸的是,这些标准又会扭曲经理的投资行为,使之偏离股东的意愿。而EVA则可以纠正这种行为,因为它理论上能够像NPV一样为决策提供参考,正如下面所示。

定义和计算

投资扭曲典型地是由于经理并不因为他或她使用了别人的资产而需要付钱或支付代价,或者是因为为股东创造了价值却没有得到相应的补偿而造成的。而这就是EVA的一个基本的贡献。它衡量经理创造的利润并对其进行相应的补偿,但是同时也要考虑产生这些盈利所用的资产数量。按照这个思路,EVA的定义如下:

EVA= NOPAT-(KW× Net Assets)

其中NOPAT表示税后净营运利润

KW表示资本的加权平均成本

Net Assets表示调整后的净资本账面价值

如果管理者报酬是与EVA相联系的,那么经理滥用资本的倾向就会受到限制;这是因为这样一个事实,他或她必须要为他们使用的资本支付一笔资本费用,费用的计算方式是基于他或她使用的净资本的加权平均成本来计算的。专栏1给出了一个例子,说明了根据以EVA为基础设计的报酬补偿合约来筛选投资项目的例子。从上面的例子中我们可以得到以下的结论。基于盈利的报酬补偿机制有可能会引起投资过度,而以净资产回报率设计的激励机制(以RONA为基础设计的报酬补偿制度)又有可能引起投资不足。因此,EVA作为综合项目筛选和管理层报酬机制于一身的评估标准,在许多公司中已经成为一个热点。

为什么在上面的例子中EVA能够提供正确的激励机制呢?答案很简单,EVA从根本上来说是与股东的价值相关的。在一个公司的层面上,EVA的现值就等于营业活动的市场增加值(MVA)。这里的市场增加价值是指,公司的市场价值与资产的账面价值(调整过的)之间的差额。从一个项目的层面来看,未来EVAs的现值就等于从预期的自由现金流推导计算出来的NPV值。专栏2对这种等量关系给出了一个简单的例子。

专栏1

假设Jordan Plc的经理必须从三个互相排斥的项目中选一个。公司可以投资于A项目5000万英镑,或B项目11000万英镑,或C项目24000万英镑。

A项目产生递增的净营运税后利润(NOPAT)为从现在开始的第一年5000万英镑,第二年4000万英镑,之后项目就结束了。

B项目产生的净营运税后利润为,第一年4500万英镑,第二年7000万英镑,第三年也是7000万英镑,然后项目结束。

C项目预期产生的递增的净营运税后利润为,第一年5500万英镑,第二年7500万英镑,第三年8000万英镑,然后项目结束。

经理应选择哪个项目,如果:(i)他的报酬是与项目的回报率相联系的,(ii)他的报酬是与产品盈利(NOPAT)相挂钩的,(iii)他的报酬是与经济增加价值相挂钩的?假设资本成本为10%,在每个项目中资本都保持在其初始的水平上。即,新增的资本投资都恰好补偿那年的折旧。并且,假设在每个项目终止那年,资本都按其账面价格出售。因此,除了最后一年之外(这一年收回投资)自由现金流就等于净营运税后利润。内部回报率(IRRs)、产品盈利(NOPATs)、自由现金流和净现值如下:

很清楚,B项目对Jordan公司的股东最有利。然而,根据内部回报率设计的管理者报酬或资本配置计划将会导致经理建议选择项目A。如果经理的报酬设计是在收益率基础上设计的,他将会选择项目C。但是如果经济增加价值被用来制定经理的报酬计划,可以从下表中看出来,这里我们将EVA定义为EVA= NOPAT-初始阶段使用的资本乘以资本成本:

如果EVA与自由现金流分析得出了同样的NPV值,那为什么EVA对补偿激励有用而NPV没有呢?原因在于公司需要根据一个业绩流量指标来设计阶段性的报酬激励,而NPV是一个存量指标。不仅如此,在现在可用的指标中,EVA是惟一明确考虑了资本成本和投资的资本数量的指标。在这一方面,EVA比另一个流量指标现金流更优越。

良好的财务业绩标准的目的是要知道在一段时间内、在给定的资本数量前提下,公司在创造营运利润方面的表现如何? EVA与众不同之处就在于它提供了这个问题的答案。融资者可以把他们在公司的投资变现,并将得到的资金用于其他用途。这样,融资者的机会成本就必须从营运利润中扣除,以提高公司的财务业绩。在这种想法下,EVA认为NOPAT代表了企业的营业利润,然后再从中减去资本的费用索取,这里把资产的账面经济价值看做是银行家提供给公司的资本。

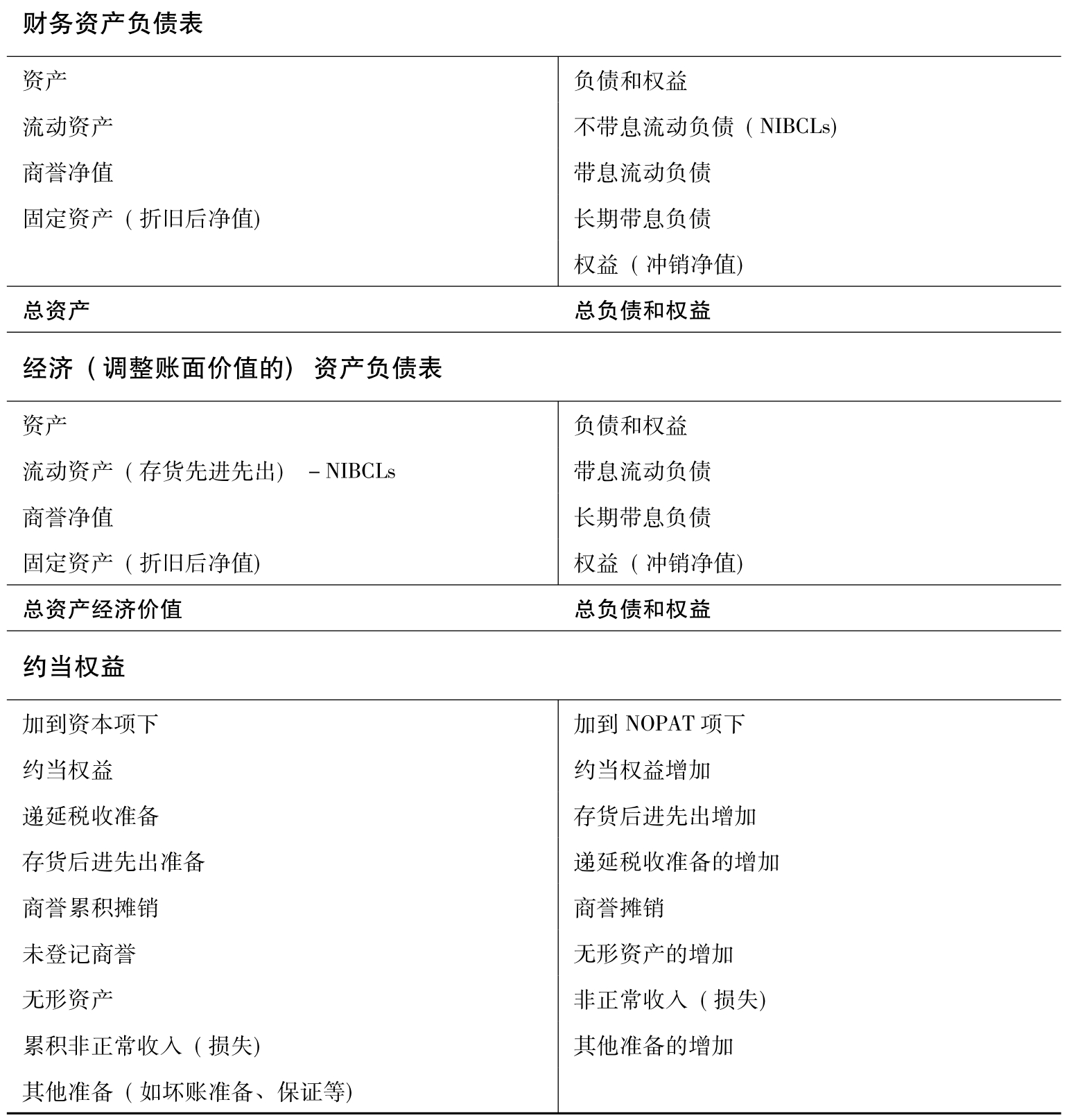

在计算EVA时遇到的最为棘手的问题就是估计使用的资本数量(但是又是必需的)。我们如何才能得到这个数字呢?公司的资产负债表包括了对公司现有资产数量的衡量。考虑专栏2中这个基于会计信息的资产负债表。不幸的是,由于会计信息扭曲过多,资产负债表中的总资产项既不能准确代表公司资产的清算价值,也不能准确代表公司资产的重置成本价值,这使得其用途十分有限。

Stern Stewart在得到对公司现有资产的估计之前会十分谨慎地调整资产负债表。事实上,Stern Stewart为了得到EVA的值,考虑了250多种会计调整。

然而,在实际工作中大部分的公司发现只有不超过15种的调整是真正具有意义的。这些调整包括不带息的现有负债(NIBCLs),把总商誉加回到资产中,重组和其他冲销,研发的资本化价值(也有可能是广告的费用),后进先出准备金等。(这些会计调整被称为“约当资产”,专栏3总结了这些调整对资本和NOPAT产生的影响。)经营租赁支付部分的资本化价值也使得债务有所增加。这些调整的目的是编制一个比基于会计的资产负债表更能准确反映公司资产经济价值的收支平衡表。在经过了这些调整后,一个典型的公司“经济账面价值”收支平衡表就如专栏3所示。

局限性和前景?

上文已说明了EVA是一个很有用的概念。但是,在所有的公司都急着要采用它之前,他们应该知道EVA也并不是一个完美的指标,因为它也有局限性。一个被经常问及的问题是: EVA对传统的价值分析做出了什么新的贡献?答案是:没有。以EVA为基础的财务分析不会改变以现金流为基础进行的价值分析所得出的结论。

然而,这种等价性是更侧重于EVA的。事实上,EVA的一个局限就是它经常被当做一个新的估值工具,而这是不正确的。EVA应该被当做一个能够改变公司中普遍存在的扭曲的一个行为工具。EVA最严重的局限性在于(正如大多数的财务指标一样),它不能根据过去做预测分析。

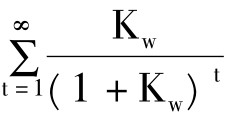

专栏2

使用下标t表示事件发生的时间,我们可以得到:

EVAt= NOPATt- Kw× NAt-1

NAt-1表示在t-1期末净资产的账面调整价值(或等价于t期初),Kw是公司加权的平均资本成本。公司在存续期内的现值总和为:

![]()

为了简单起见,假设在存续期间内公司的净资产保持不变。这只是为了简化复杂的计算,而并没有任何的依据。那么对于所有的t,NOPATt= Cash flowt和NAt-1= NA(一个常数)。

因此,

EVA的现值=现金流的现值- NA ×

或EVA的现值=现金流的现值- NA

或EVA的现值=净现值(NPV)

专栏3

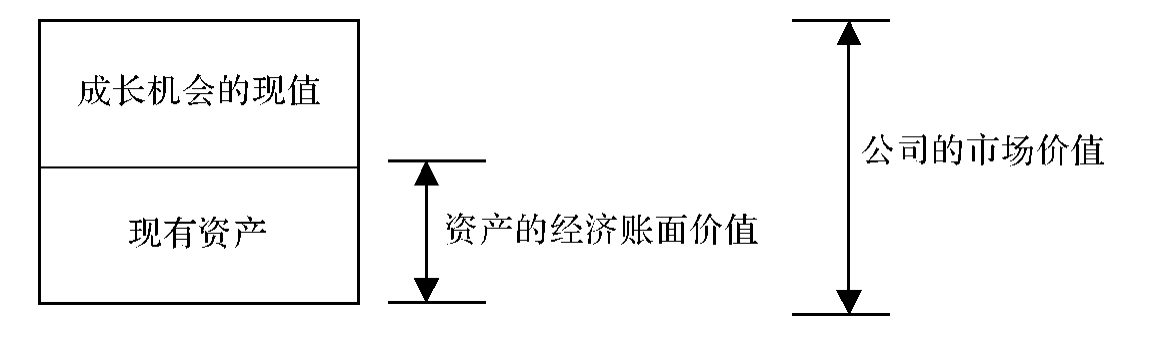

图1 公司价值的构成要素

总的公司价值可以从图1所示的两个基本构成要素中得出。最基本的构成部分是现有的实物资产。如果我们假设这是它的经济价值,那么我们可以把这项等同于EVA中的被估资本部分。除了这个部分以外,就是企业增长机会的现值。后者的价值当然不是那么有形的,但对许多公司来说是巨大的。可以把这部分的公司价值视为由市场预期驱动发生的。

不幸的是,EVA不能刻画出这个价值的变化情况。事实上,试图得出这个价值又把我们带回到了对公司股价变化的考察上了。然而股价在判断公司业绩上的局限性正是促使我们首先考察EVA的原因。

结 论

要意识到衡量和评估管理者和公司的业绩是一项非常困难的工作。尽管EVA给了我们一个比较好的衡量标准,但是它并不是对所有的公司管理都是适用的。然而,它还是提高了管理者对资本成本的注意,从这个角度来讲它的确成为公司财务方面一个有用的概念。

总 结

Todd Milbourn通过经济附加值(EVA)来探讨股东价值这个热门的话题,EVA是把管理者的报酬和能反映股东财富变化的财务业绩标准相联系在一起的一种评估标准。他认为,EVA不仅能反映上述这方面的相关性,而且也与管理者的行为相关。笔者试图解释为什么如此多的公司都使用EVA,它是被如何定义和计算的,以及它的前景和潜力这样的问题。在所有的公司都急于使用这个衡量方式之前,它们应该看到EVA也是存在缺陷和不足的。

EVA已经让管理人员提高了对业务运营的资本成本的注意,但是它还是应仅被看做行为工具,而不是(有时被当做)一个新的估值工具。

推荐阅读

Bacidore,J.,Boquist,J.,Milbourn,T.and Thakor,A.V.,(1997),‘The Search for the Best Financial Performance Measure’,Financial Analysts Journal,11-20,May-June.

Bacidore,J.,Boquist,J.,Milbourn,T.and Thakor,A.V.,(1997),‘EVA as an Incentive-Based Compensation Tool and its Relationship to TQM’,Journal of Applied Corporate Finance.

Rogerson,W.P.,(1997),‘Intertemporal Cost Allocation and Managerial Investment Incentives: A Theory Explaining the Use of Economic Value Added as a Performance Measure’,Journal of Political Economy ,105-4,770-795.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。