可持续发展理论的核心思想是企业的发展需要资金、从长期看资金来源于企业盈利以及根据盈利安排的适当比例的筹资方可持续,也就是说从长期看企业的增速取决于自身盈利能力。如果企业没有盈利,股东就不会再注入资金,否则投入的资金可能将血本无归;如果企业没有盈利,债权人就不会提供资金,否则有可能不仅收不回利息,连本金的收回也会发生困难。

以可持续发展理论来分析产能过剩的问题,企业以赚取的盈利进行发展其前提是企业有盈利,企业之所以有盈利是因为企业能将其产品销售出去,如果企业从外部大量筹集资金扩大产能来增加产品的供给,一旦产品的供给超过了需求,这将导致产品的盈利能力大幅下降,如果企业在此环境下进一步筹集资金扩大规模造成产能的严重过剩,企业就可能进入亏损状态。由此我们不难理解,为什么可持续发展是历届三中全会频繁提及的问题,也是我国科学发展观的重要内容之一。

尽管增发新股与提高财务杠杆等因素使A股过去几年收入增速大幅超过可持续增长率,但长期看收入增速变化与盈利能力变化的对应关系明显,如图4-1所示。

图4-1 A股收入规模增速受制于盈利能力

数据来源:天软科技

从行业对比上我们同样可以看到,尽管偶有波动,但长期看行业相对盈利能力与相对增速走势有较大的相关性,且通常情况下盈利能力变化领先于资产增速变化(见图4-2)。在市场经济条件下,资本具有逐利性,总是流向投资报酬率高的行业和企业,在以后章节,我们还将进一步介绍需求相对供给的领先性,同样适用于此处,在本书中我们也会发现,思想是共通的,很多重要的思想或理论最终都会殊途同归。

图4-2 餐饮旅游行业相对A股盈利能力上升带动资本流入

数据来源:天软科技

旧式的会计学里不叫资产、负债、权益,而叫资金来源与资金占用,非常形象,资金来源一看就知道说的是资金怎么来的,资金占用一看就知道说的是资金怎么用的,因此,资产是资金占用,把钱花出去了买来的资产占用了资金,负债和权益是资金来源,企业的钱来源于对外举债和股东自己投入的资金。因此有:资产=负债+权益,资金来源=资金占用,这实际上就是资产负债表的平衡关系,我们在现金流量表一章中也有用到,这虽然是一个简单的平衡式,但在财务分析过程中牢牢记住它并灵活加以运用会带来意想不到的效果。

企业在发展中生存,增长是无法回避的问题。有了资金来源与资金占用的思想就比较好理解企业的增长了,企业必须增加资金来源才能增加更多的资金占用,而资金占用是企业借以盈利的资产,因此,企业增长的财务意义是资金增长。

我们知道在销售增长时企业往往需要补充资金,这主要是因为销售增加通常会引起存货和应收账款等资产的增加,销售增长得越多,需要的资金越多。凯恩斯的流动性偏好理论也可以说明这一点。

从资金来源上看,企业增长的实现方式有三种:

(1)完全依靠内部资金增长。即不借款、不增发新股,靠企业自身盈利等形成的内部积累实现“内含增长率”,由于内部财务资源有限,不能充分利用使企业扩大财富的机会,这在一定程度上会限制企业的发展。本章前面提到的使香草超市规模增长的第一种方式即是内含增长方式;

(2)主要依靠外部资金增长。即增加债务和股东投资提高增长率,这种方式难以持久,债务的增加会增加企业的财务风险,另外债权人会对债权的回收能力作出判断,不会无限量地提供资金;而股东投资的增加也受到一定限制,首先股东需要有足够的投入资金可以投入,其次追加资本的边际回报率是否能吸引股东增加资金投入也是个重要的问题,另外,控制权的稀释等是原有股东决定企业要不要引入新股东的重要考虑因素之一。本章前面提到的使香草超市规模增长的第三种方式即是依靠外部资金增长的方式;

(3)平衡增长。即按照股东权益的增长比例增加借款,在不增发新股并保持目前经营效率和财务政策条件下实现“可持续增长率”,这种增长一般能使财务资源得到最有效的利用,是一种可持续的增长方式。本章前面提到的使香草超市规模增长的第二种方式即是平衡增长方式。

可持续增长率是指不增发新股并保持目前经营效率和财务政策条件下公司销售所能增长的最大比率。可持续增长率的假设条件如下:

(1)公司目前的资本结构是个目标结构,并且打算继续维持下去。

(2)公司目前的股利支付率是一个目标支付率,并且打算继续维持下去。

(3)不愿意或者不打算发售新股,增加债务是其唯一的外部筹资来源。

(4)公司的营业净利率将维持当前水平,并且可以涵盖负债的利息。

(5)公司的资产周转率将维持当前的水平。

在上述假设条件成立时,销售的实际增长率与可持续增长率相等。从上述假设可以看到,由于资本结构不变,可持续增长率下满足如下条件:资产增速=负债增速=权益增速,因为资产负债率不变则必有资产增速=负债增速,又因为资产=负债+权益的平衡关系存在,权益增速必定等于资产与负债的增速;由于资产周转率不变,又有:销售增速=资产增速=负债增速=权益增速,因为资产周转率=营业收入/资产,资产周转率不变必有资产增长速度与营业收入的增长速度相等。

虽然上述假设条件看起来比较苛刻,毕竟企业各年的财务比率总会有些变化,但从长期看基本符合大多数公司的情况,大多数公司不会随时改变财务政策(增发股份或改变资产负债率和收益留存率),不能随时提高经营效率(改变资产周转率和营业净利率)。可持续增长的思想,不是说企业的增长不可以高于或低于可持续增长率,而是需要解决公司超过可持续增长率之上的增长所导致的财务问题。显然超常增长只能是短期的,尽管企业的增长时快时慢,但从长期来看总是受到可持续增长率的制约。

为了加深读者对可持续增长率理论的理解,在此详细讲述可持续增长率的推导和计算过程。

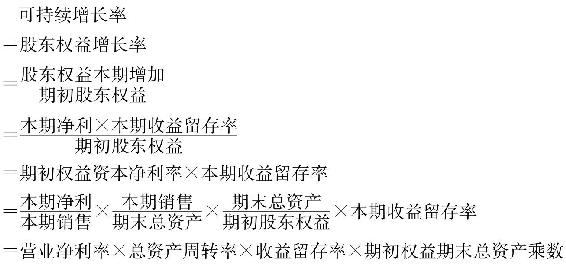

4.1.3.1 根据期初股东权益计算可持续增长率的公式推导

限制销售增长的是资产,限制资产增长的是资金来源(包括负债和股东权益)。在不改变经营效率和财务政策的情况下(即企业平衡增长),限制资产增长的是股东权益的增长率。可持续增长率的计算公式可推导如下,其中,收益留存率=1-股利支付率:

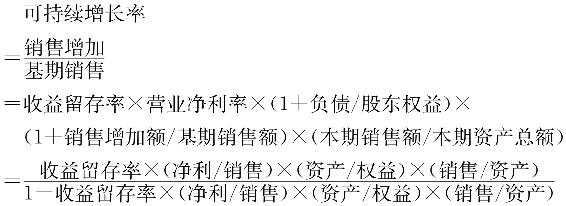

4.1.3.2 根据期末股东权益计算可持续增长率的公式推导

可持续增长率也可以全部用期末数和本期发生额计算,而不使用期初数。其推导过程如下:

由于:企业增长所需资金的来源有增加负债和增加股东权益两个来源

所以:资产增加=股东权益增加+负债增加 (4-1)

假设:资产周转率不变即资产随销售成比例增加

则有:资产增速=销售增速

资产增加/本期资产总额=销售增加/本期销售额

资产增加=(销售增加/本期销售额)×本期资产总额 (4-2)

假设:不增发新股,营业净利率不变

则有:股东权益增加

=收益留存率×净利润

=收益留存率×(净利润/销售额)×(基期销售额+销售增加额) (4-3)

假设:财务结构不变即负债和股东权益同比例增加

则有:负债增速=权益增速

负债的增加额/负债=股东权益增加/股东权益

负债的增加额

=股东权益增加×(负债/股东权益)

=[收益留存率×(净利率/销售额)]×(基期销售额+销售增加额)]×(负债/股东权益) (4-4)

将式(4-2)、式(4-3)、式(4-4)代入式(4-1):

资产增加=权益增加+负债增加

(销售增加额/本期销售额)×本期资产总额

=收益留存率×(净利率/销售额)×(基期销售额+销售增加额)+

收益留存率×(净利率/销售额)×(基期销售额+销售增加额)×

(负债/股东权益)

整理得:

(销售增加额/本期销售额)×本期资产总额

=收益留存率×营业净利率×(1+负债/股东权益)×

(基期销售额+销售增加额)

将上式两边同时除以“基期销售额/本期销售额×本期资产总额”整理以后得:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。