虽说一项资产配置计划确定以后,投资者不必再费心天天打理投资了,但投资组合也不是一成不变的。定期检查并调整资金分配,有助于投资者确保投资实现特定目标。如果定期检查,当某类资产贬值或升值时整个投资组合就能确保不出现倾斜。定期检查还有助于投资者坚持投资策略、目标专一,而不是追捧眼前流行投资。再平衡能够增加长期资产组合的收益率并减少组合的风险。如果股票基金和债券基金的资产组合没有进行再平衡,最终将导致一个几乎是股票基金的资产组合,因为股票基金的长期收益率更高,这样就改变了资产组合的风险—收益特征,使风险变高了。可能比分散化所带来的风险减少更为重要的是“再平衡利益”,也就是由于严格再平衡所产生的额外收益。来源于再平衡的这项收益不仅是金钱上的,而且是心理上的。通过养成采用与市场相反方向行动而获利的习惯,投资者养成了相信自己、不受市场情绪影响的健康心理,这是投资者最有用的工具之一。最后也是最重要的是,再平衡的习惯慢慢灌输给投资者低买高卖的准则。

● 对基金组合在每年固定的时间进行检查,如果资产比重偏离目标比重达到一定的程度,就进行再平衡操作,回复目标配置比重;

● 每个季度对基金组合进行动态跟踪,观察基金资产比重、投资风格、业绩、行业和股票配置比重的变化。

何时再平衡

一般的规则是一年再平衡一次或两次。选定一个固定的日子(例如每年1月1日或6月1日)来检视和再平衡投资组合,只有当基金所占比重偏离目标配置比重达到一定的程度(如5%),才进行再平衡操作。也可以多次对投资组合进行再平衡,不过研究表明,高频率的再平衡(例如每3个月实施一次)对限制波动性意义不大,而且成本很高。

年度组合检视

在实施再平衡前,要确定哪些基金已偏离了目标配置。这就是为什么要从检视年度组合开始的原因。检查如下方面在组合中的比重:

● 各种投资风格,例如“大盘成长”风格或“小盘成长”风格;

● 超配或低配行业;

● 具体的重仓股票。

季度组合检视

季度检视是对基金最后的跟踪,不需要花太多的时间,每个季度花15分钟进行一次简单的检视,关注组合的变化就可以了。这不仅会让年度检视更有效率,也会让你对需要在固定时间实施再平衡的基金保持高度关注。

季度检视的目标是检查组合中的主要变化和趋势。季度检视需要关注以下三个关键领域:

(1)与业绩相关的数据:

● 过去三个月和过去一年组合的整体回报;

● 过去三个月和过去一年获利最大的基金和损失最大的基金;

● 相对于基准,表现最好和最差的基金。

(2)组合配置

● 资产配置;

● 投资风格配置;

● 股票行业配置比重。

(3)新闻事件

● 基金经理变化;

● 基金公司新闻事件(如股东变化等)。

实施季度组合检视

分析基金组合的一个简单方法是将所有基金按照风格进行罗列,如成长型、价值型、小盘或大盘,对风格类似的基金进行成本、业绩以及持有量的比较。这样,投资者就能轻松找出投资组合中是否存在重叠或者遗漏现象。

资产和风格调整

随着时间的推进,你会发现组合中的现金、股票和债券的比重发生了剧烈的变化。如果股票市场上涨,股票基金在组合中的比重就会上升,过度的股票基金配置会使组合在市场调整时变得很脆弱。相反,过度的债券基金配置会妨碍投资者实现投资目标。紧密地关注组合中股票基金、债券基金和现金的平衡是很重要的,并且要为达到目标而进行必要的调整。如果股票型基金所占的比重超过了目标的配置比重,就应该把相应的部分转到债券基金或现金中去。或者不卖出股票基金,而是往债券基金中补充新的资金来恢复平衡。

正如组合中股票基金、债券基金比重的变化,组合的投资风格也会随着时间而变化。在特定的年份,不同类型的股票基金表现得会非常不同——这就是投资者在组合中持有不同风格股票基金的原因。例如,在2010年,中小盘成长风格的股票基金在所有的风格中表现最好。最终,这一类型的基金在投资组合中所占的比重变得相当大。随着2011年市场风格的转换,忽略了再平衡的投资者在2011年上半年遭受了惨重损失。组合投资风格的变化也还有其他的原因。例如,很多基金经理倾向于投资成长类型的股票,随着时间的推移,偏好于投资价值型风格基金的投资者会发现,他所持有的基金都变成了成长型的同一风格的基金。

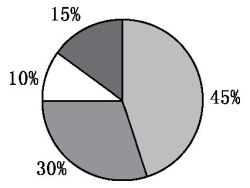

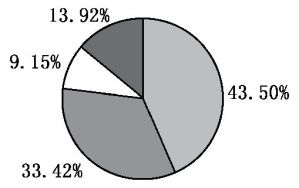

考察组合当前资产配置与目标资产配置间偏离度。以目标资产配置作为指针,如果特定资产类别与目标资产配置的偏离度超过了一定幅度,就要进行预警。如果在确定的再平衡的时点偏离度达到了确定的值,就要通过再平衡操作使组合与目标配置相一致。在不同的时期,可能会提高或降低特定投资风格(成长或价值)的配置权重。在以下案例中,各类风格基金的偏离度尚在5%以内,不需要采取任何行动,保持各类基金配置的比例即可(见图4.9)。

目标资产配置比例

大盘风格基金45%

中小盘风格基金30%

QDII10%

债券基金15%

实际资产配置比例

大盘风格基金43.50%

中小盘风格基金33.42%

QDII9.15%

债券基金13.92%

当 前

目 标

再平衡指针(不操作)

价值

(%)

价值

(%)

价值

(%)

大盘风格基金

4 632

43.50

4 790.7

45

158.7

1.5

中小盘风格基金

3 558

33.42

3 193.8

30

-364.2

-3.42

QDII

975

9.15

1 064.6

10

89.6

0.85

债券基金

1 481

13.93

1 596.9

15

115.9

1.08

总计

10 646

100

10 419

100

数据来源:上海证券基金评价研究中心数据截止:2011年第一季度

图4.9 资产配置变化示例

组合业绩透视

在季度检视时,要关注组合中各只基金的星级变动和业绩变动(见表4.12、表4.13),要对业绩和星级变化大的异常现象给予警惕,分析其中的原因。如果发现基金已不具投资价值,要考虑进行更替。当然,也不可对基金短期业绩的变化太过敏感,很多业绩的变动是由于市场的风格和基金的风格所致。

表4.12基金3年评级示例

资产类别

类型

风格

综合评级

夏普比率

择证能力

择时能力

国泰金鹰增长

股票型基金

大盘成长型

★★★★★

★★★★★

★★★★★

★★★

兴全全球视野

股票型基金

大盘成长型

★★★★★

★★★★

★★★★★

★★★

大摩资源混合

激进混合型

中盘成长型

★★★★★

★★★★★

★★★★★

★★★★★

华夏全球精选

QDII

大盘成长型

工银增强债A

激进债券型

★★★★★

★★★★★

★★★★★

★★★★

大成债券AB

债券型基金

★★★★★

★★★★★

★★★★★

★

数据来源:上海证券基金评价研究中心数据截止:2011-6-30

表4.13基金不同期间业绩透视示例

1个月回报

3个月回报

6个月回报

1年回报

3年回报

自成立回报

兴全全球视野

5.17%

-2.59%

-2.32%

23.38%

38.46%

260.74%

国泰金鹰增长

2.44%

-5.91%

-7.69%

17.49%

47.97%

421.47%

大摩资源混合

2.17%

-4.70%

-4.30%

20.02%

73.00%

496.17%

华夏全球精选

-3.50%

-2.26%

1.34%

18.97%

25.21%

-9.10%

工银强债

-0.46%

-1.13%

-0.28%

5.15%

25.20%

39.57%

大成债券AB

-0.76%

0.14%

0.47%

4.12%

19.83%

64.86%

数据来源:上海证券基金评价研究中心、Wind数据截止:2011-7-4

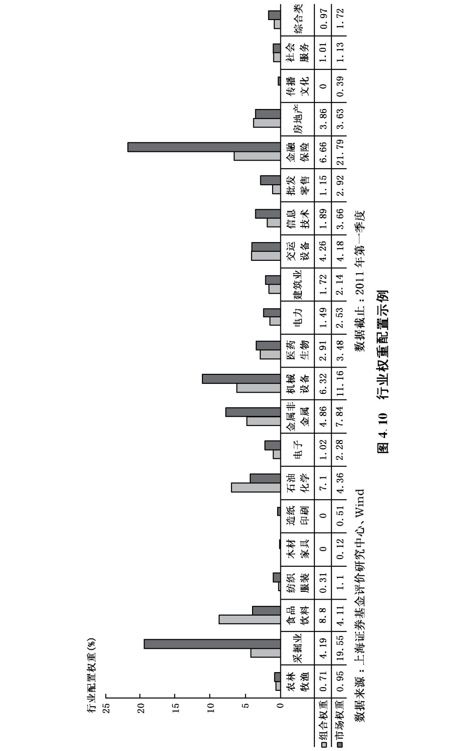

行业配置比重

关注基金组合在具体行业的风险暴露也是很重要的,通过再平衡来避免组合经受某一单一领域的打击。有些基金把过高的资产投资于特定的行业,集中投资于某一行业或许短期内会给投资者带来较高的回报,但是一旦这些行业崩溃,投资者所受的损失是巨大的。所以要注意回避高的行业集中度。

本部分考查基金组合的行业配置。某些经济事件通常对特定行业的影响会比其他行业多一些。如果在不同的行业间分散投资,组合受一个行业下滑的影响将会少一些。对基金持有的各行业的比重及市场标准配置比重进行对比,可以看出哪些行业是组合超配的,哪些是低配的,图中颜色较深的部分代表每个行业的市场标准权重(见图4.10)。可以看出,该组合在食品饮料、石油化学上是超配的,而低配采掘、机械设备、金融保险和金属非金属等行业。

关注重仓股集中度

本部分检验前五大重仓股在组合中所占的比重。如果组合中最大的股票所占的比重超过6%,将会增加组合作为整体的波动性。需要再次审视这些持仓(见图4.11),确定这些风险是你能承受的。组合中股票的过度集中也会损害投资计划,组合中不同基金在重仓股上的重叠,导致了股票投资的集中度过高。2011年发生的双汇事件、高铁事件和重庆啤酒事件,很多基金重仓这些股票,有些基金损失惨重。

数据来源:上海证券基金评价研究中心、Wind数据截止:2011年第二季度

图4.11 重仓股集中度示例

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。