通过股权类资产和固定收益类资产的合理配比进行组合投资,这一基本的资产配置观念已为普通的投资者所接受。但是,在投资时限足够长的情况下,股票市场的收益率高于组合投资,更高于债券市场。实际上,美国1976~2008年的33年间,股票指数(S&P 500)上涨了28倍,年化收益率为10.62%;同时期债券指数(Barclay Capital US Aggregate Bond Index)上涨了14.5倍,年化收益率为8.45%;等权重配比的股权债权组合投资上涨了22倍,年化收益率为9.83%,居于两者之间。可见,股票市场的收益长期优于债券市场,在原有的股票投资中配置任意比例的债券,都将对投资的整体回报率造成负面影响。既然如此,那么资产配置的意义究竟何在,这是让许多投资者感到困惑的一个问题。我们认为:

● 资产配置可以提高“风险—收益”的交换效率;

● 资产配置可以降低个人投资者的非理性行为。

提升风险交换效率

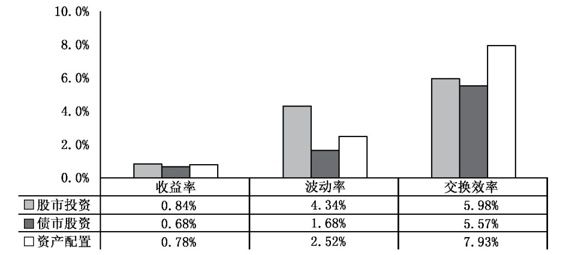

从理论上讲,资产配置的重要意义是提高了“风险—收益”的交换效率。与直观的认知不同,在证券投资中,投资者的成本并不是投入的本金多少,而是所要承担的风险大小。从理论上讲,投资的回报不仅是投入资金规模的函数,更是投资风险的函数。因此,仅仅以绝对的回报率作为投资优劣的评价标准其实并不合理。在证券市场上,投资者应从投入产出的角度,衡量每承担一份风险所获得的收益多寡。夏普比率刻画了承受单位风险所获得的超额收益的能力,使用上面美国股票指数和债券指数的数据,并把二者做等权重配置,此资产配置能有效提升夏普比率这一投资指标(见图4.2),远远超过单一市场的“风险—收益”交换效率。

数据来源:上海证券基金评价研究中心、Bloomberg

图4.2 资产配置策略大幅提高交换效率

无论是希望提高收益的投资者还是力求降低风险的投资者,都可通过资产配置的方式而受益。对于有能力承受股票市场高风险的投资者,资产配置可以通过借贷等方式,将风险提高到与股市相仿的程度,并获得高于股市的收益率。在另一方面,出于风险控制考虑的投资者,可在无需牺牲股市回报率的前提下,承担更小的波动风险。因此,资产配置的核心意义便在于:在同等的收益条件下降低风险,在同等的风险条件下提高收益。

避免投资者的非理性行为

资产配置对于投资者的一个更为重要的效用在于:可以在一定程度上避免投资者的非理性投资行为。

大多数投资者并是非理性的行为投资者。一般投资者在投资账面值损失时更加厌恶风险,而在投资账面值盈余时更加追求风险。斯坦福大学教授Baba Shiv发表在2005年第16期《心理科学》杂志上的研究表明,失去感知情绪能力的患者比普通投资者更有可能做出正确的投资决定。主要原因正是由于此类患者无法感知恐惧和失落的情绪,从而保持了理智的投资状态;相反,很多普通投资者在投资过程中,由于恐惧心理和激进心理的双重作用,在投资过程中存在着大量的时机错判、高买低卖的现象。2008年金融危机之前投资者在沪深两市疯狂开户的一幕我们还记忆犹新。根据中登公司的统计数据显示,2007年全年新开股票账户数量3 829万,较2006年和2005年分别增长了12倍和44倍,开户数量激增,大规模资金在股市高点涌入。更为重要的是,这种“跟风”、“跟庄”的羊群行为具有明显的滞后性。2006年上证综指全年涨幅达到129%,为近18年来最高,但大部分投资者是在之后的2007年才注意到股市的能量。其中有很大一部分投资者还没有来得及赶上牛市的盛宴,即遭遇了2008年的滑铁卢。

历史上一项经典的投资研究显示,投资者之间业绩区别的90%可以用各类资产的配置比例来解释,而仅有剩余的10%是源于投资者对个股的投资判断。正确的资产配置才是投资收益的主要源泉。投资者常常简单地认为投资失败的主要原因是错误地挑选了表现不佳的股票,而真正的失败之处却在于,在贪婪和恐惧心理的作用下,选择了错误的时间进入和退出股票市场。盲目地追求个股收益,往往只会造成事倍功半的结果。严格遵循资产组合的投资比例,可以减少市场波动对投资者的情绪的影响。对于广大个人投资者来说,投资收益不甚理想的原因,正是因为犯了非理性投资行为这类最基本的投资错误。如果能够将这些错误加以避免,投资者的回报必将大幅提升。

不同于受非理性行为影响的个人投资者,专业投资机构利用资产配置策略来指导投资行为,其业绩总体上好于个人投资者。对比个人投资者和专业机构投资者的业绩,无论在何种市场条件下,后者的投资业绩都会稳定地优于前者。我们以公募基金为例,来考察专业理财机构市场表现。在2006年和2007年两年的上涨行情中,分别有87.1%和88.23%的公募基金实现了100%以上收益率,而这个数字在个人投资者中仅为5%和3%,甚至还分别有28%和38%的个人投资账户出现亏损,差距非常明显。同样的,在2010年上证综指全年震荡下挫469点的背景下,仍有多于1/3的基金实现了一成以上的收益,比个人投资者多出17个百分点。值得指出的是,有60%的个人投资者在2010年遭受了亏损,而基金出现亏损的比例仅为8%,资产配置有效地控制了投资收益的下行风险。既然个人投资者很难避免非理性的行为,事实也证明很少有个人投资者能够稳定地获得超越机构的投资回报,那么通过专业理财机构进行间接投资便成为一种简单有效的投资方式。以基金公司为代表的专业理财机构依照既定的投资策略或投资标的进行投资操作,可以有效地降低非理性失误出现的几率,减少时机错判所带来的不必要损失。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。