“肯定是出了什么问题了,为什么赚不到更多的财富?为什么偏偏是我?为什么我们的钱仅仅够吃穿?”这样的抱怨我们耳熟能详。之所以如此,也许就是因为我们从来没有去规划过自己的财富。

1.1.1 人人需要理财

首先富人需要理财。比尔·盖茨开创微软帝国之后,多年蝉联全球首富,但是他仍然注重理财。从微软首次公开募股时起,盖茨就一直在减持自己的微软股票,所持有的微软股份份额已由首次公开募股时的45%下降到10%以下。比尔·盖茨将手中的钱进行了大量投资,涉及多个领域。

中国有句古话叫做“富不过三代”,意思是说一个人即使再富有,其财富最后也会被挥霍一空。投资银行JP摩根的最新调查显示,全球大部分超级富豪过去20年都不能守住巨额财富,“败家率”达80%。有人把《福布斯》杂志最新的全球400位首富排行榜与20年前的同一排行榜相比,结果发现,平均每5名榜上有名的超级富翁中,只有1名能在榜上屹立不倒。富翁破产的原因,除了财富巨大增加了管理难度之外,更重要的是在如何使自己的财富保值增值上缺乏正确的理财方法,又不注意节约开支,随意地挥霍,最后导致破产。

其次,普通老百姓也需要理财。对于中国人来说,20年前,人们对金钱的概念仅仅就是维持生计,用来买米、买油、上学、看病而已,而且手中的钱不是很多,投资渠道也相当有限,于是精打细算后剩余的钱,不是选择在银行储蓄,就是压在床垫下。到了今天,随着生活水平的提高,个人家庭财富的不断增长,再重新关注一下身边的人,不难发现人们对金钱的认识已经今非昔比。许多人有时间在思考自己剩余的资金如何去投资,让钱生钱。

理财是人们日常生活中不可或缺的一门学问。个人理财或者个人财务策划在西方国家早已成为一个热门的行业。西方国家的个人收入包括工作收入和理财收入两个部分。在一个人一生的收入中,理财收入占到一半甚至更高的比例,可见,理财在人们生活中的地位。在我们国家,理财行业处于刚刚起步阶段,富裕起来的人们产生了对于个人理财的强大现实需求,而对于如何理财又普遍缺乏知识。本书的目的就在于抛砖引玉,在个人理财方面让每一位读者都能从阅读中获得收益。

人的一生有许多梦想,也就是有许多的人生目标。这些目标的实现大多需要资金的支持,否则就会成为泡影,因此人们期望自己的财富不断增值来支持自己达成心愿。这确实是一个永无止境的人生过程。理财不是一时冲动,不是投机取巧,也不是凭借运气,而是每个人通过学习和实践都可以掌握的一门学问。

总之,理财是一种社会实践,是一种人生过程,是一种生活方式。

巴菲特说过:“一个人一辈子能够积累多少钱,不取决于你能够赚多少钱,而在于你如何投资理财,人找钱不如钱找钱,要学会让钱为你打工,而不是你无休止地为钱打工。”充分利用金融市场进行理财投资,是居民获取财产性收入的重要渠道。

1.1.2 富裕起来的中国人迫切需要理财

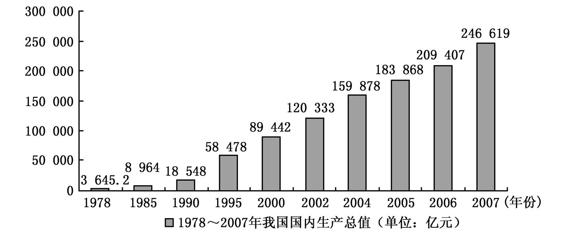

改革开放30年来,我国坚持以经济建设为中心,综合国力迈上新台阶。从1978年到2007年,我国国内生产总值由3 645亿元增长到246 619亿元,年均实际增长9.8%,是同期世界经济年均增长率的3倍多,我国经济总量上升为世界第四。我国依靠自己的力量解决了13亿人口的吃饭问题(见图1-1)。

图1-1 1978~2007年我国国内生产总值

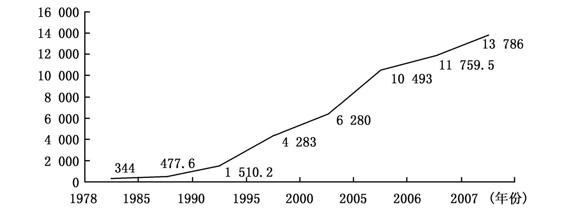

与国民经济增长相对应,我国居民收入也获得了大幅提升。根据国家统计局的数据,中国城市居民人均可支配收入由1978年的344元、1989年的1 374元、1997年的5 160元、2005年的10 493元增长到2007年的13 786元。在不到30年的时间内,城市居民人均可支配收入增长了40倍(见图1-2)。

图1-2 1978~2007年城市居民人均可支配收入(单位:元)

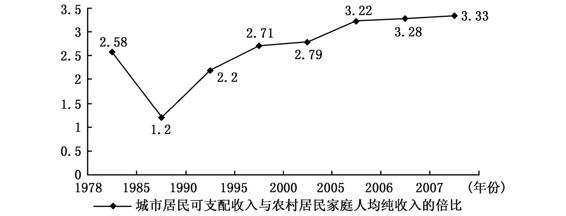

再看农村居民家庭人均纯收入。1978年,农村居民家庭人均纯收入仅为133.6元,2000年为2 253.4元,2007年则增长到4 140元,从1978年到2007年,农村居民家庭人均纯收入增长了29倍(见图1-3)。

图1-3 1978~2007年我国农村居民与城市居民家庭人均收入比较

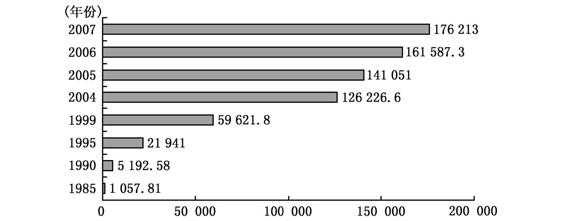

伴随着国家经济发展以及居民收入增长,居民的储蓄水平也在增长。从居民的储蓄来看,1985年城乡居民储蓄存款总额为1 057.81亿元,而到了1999年则达到了59 621.8亿元,而2007年增长到了176 213亿元(见图1-4)。

图1-4 1985~2007年城乡居民储蓄存款总额 (单位:亿元)

富裕起来的人们开始面对买房、教育费用、医疗、保险、税务、遗产等问题,未来众多的不确定性使人们产生了理财的需求。

在传统的计划经济时代,由于投资渠道少,人们的投资意识不强,所以很多人及家庭只知道储蓄,而不懂如何理财。当时的社会尚缺少一个发达的理财市场和行之有效的理财机制。如今,随着市场经济的迅速发展,居民及家庭财产不断增加,人们已开始感到让个人财富保值、增值的重要性,由此迫切需要增加一些理财的学问。人们不仅要考虑一些具体的理财方式、方法,而且还要从更加广阔的人生阶段来思考理财的意义和策略。说到底,现代家庭及个人,无论想大富还是图小富,都要在科学理财上下工夫。

1.1.3 低息时代理财重要性

在长达6年的加息周期结束后,2008年9月份开始,百姓们重温了连续降息的“滋味”。自2008年9月以来,由于受到金融危机影响,我国已经连续3次降息。以一年期存款利率为例, 2007年12月21日开始,执行4.14%利率, 2008年10月9日开始降息,开始执行3.87%利率,而到了2008年10月30日,则降为3.60%,而2008年11月27日的再一次降息更是出乎所有市场分析人士的意料。

宏观政策的改变,让升息在转瞬间变成降息。每次降息,都会有不少百姓闹心:早点把钱存上好了。那么,如果这一次央行再次提出降息,那些正准备把手里的余钱重新存入银行的百姓会损失多少利息?以1万元一年期存款为例:原来的一年期利率为3.6%,降息108个基点,一年期利率为2.52%,降息前的1万元可以得到360元利息,调整利息可得252元。降息后,每年少得利息为(360-252=)108元,利息减少了30%。可见,此次降息幅度较大。

央行此次大幅度将贷款基准利率大降108个基点,创下了11年以来(1997年以来)一年期人民币贷款基准利率最大降幅。有机构甚至预言,一年期存款利率最终将可能降至1%以下。

从国际范围来看,与CPI相比,美、日实际上已经实行负利率。这还不够,经合组织还敦促继续降息,称美联储应将关键利率由1.0%下调至0.5%,欧洲央行2009年初应将关键利率由3.25%下调至2%,而日本央行则需要将0.3%的关键利率维持到2010年之后。

连续降息,对于前一段时间销售情况不错的信托类理财产品来说,可不是个好消息。从很多数据和新闻上都可以看出,企业借款成本正在迅速下降。当借款成本下降过快时,一个月和三个月期限的产品还有可能实现预期的收益率,期限再长一些的产品则容易遇到企业提前还款,而使银行方面提前终止。在这种背景下,较短期限的理财产品更是受到人们的关注。

近期连续降息以及在强烈的降息预期作用下,一些债券类产品都有不俗表现,银行间债券市场和交易所债券市场的各个品种债券都是一路上扬,交投活跃。债券基金表现也相当不错。 中长期来看,债市还可能有较大的上涨空间。除了购买国债以外,债券型理财产品也是投资的好项目。

在降息时代,那些深受传统观念影响,只认准银行储蓄这条路的人必须重新思考,必须更新自己的理财观念。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。