7.3.3 偿债能力评估报表

投资项目资金需要量大,往往需通过银行贷款或其他间接融资方式进行融资,对筹措了债务资金的项目,应该进行偿债能力分析,以考察项目能否按期偿还借款。

项目偿债能力评估通过编制资产负债表、借款还本付息计划表,计算资产负债率、流动比率、速动比率、利息备付率和偿债备付率等指标,判断项目的偿债能力。

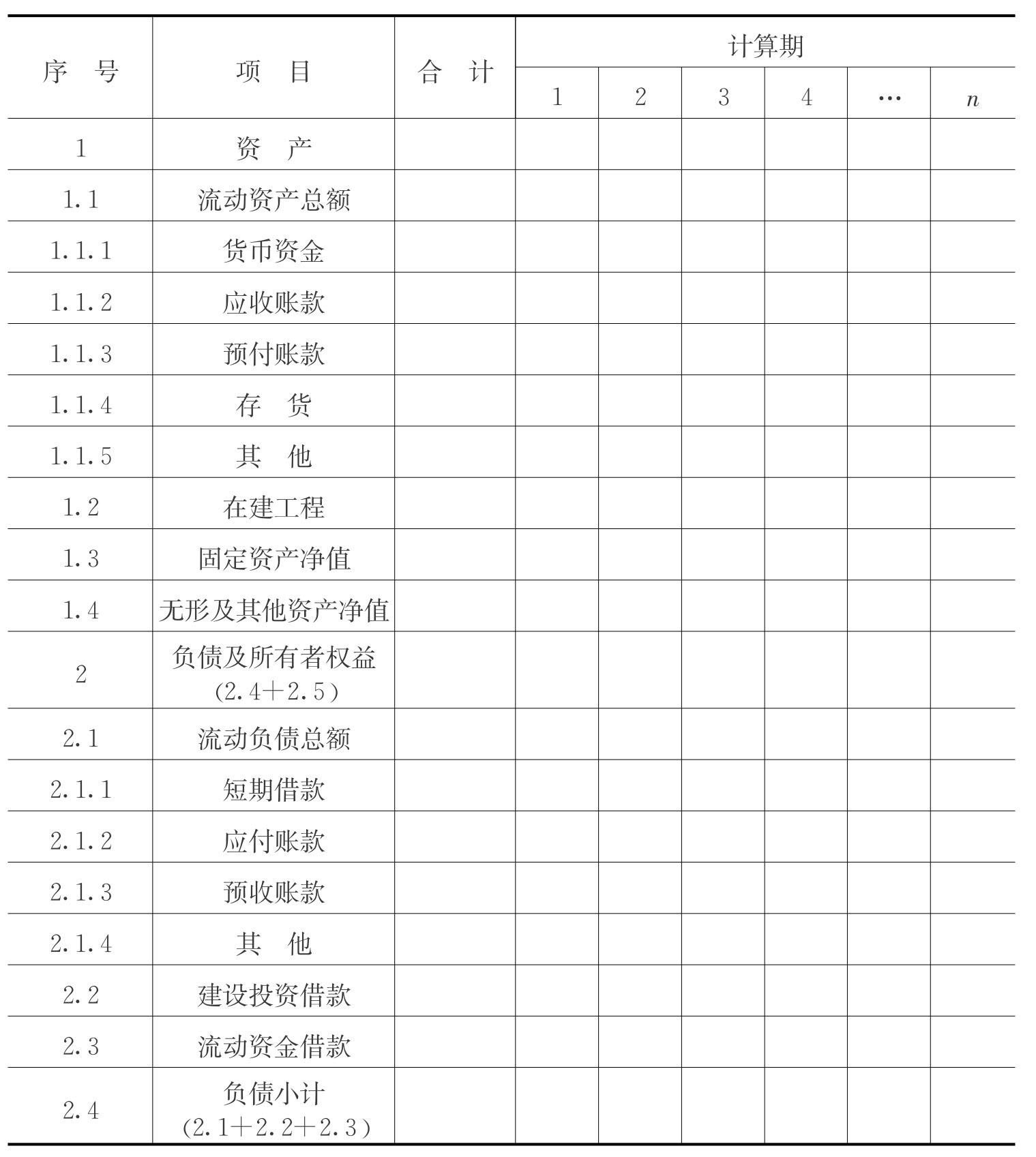

1.资产负债表的编制

资产负债表用于综合反映项目计算期内各年年末资产、负债和所有者权益的增减变化及对应关系,见表7-13。根据资产负债表计算资产负债率指标,以反映项目各年所面临的财务风险程度及偿债能力。

表7-13 资产负债表(单位:万元)

续表

注:1.对外商投资项目,第2.5.3项改为累计储备基金和企业发展基金。2.对既有法人项目,一般只针对法人编制,可按需要增加科目,此时表中资本金是指企业全部实收资本,包括原有和新增的实收资本。必要时,也可针对“有项目”范围编制。此时表中资本金仅指“有项目”范围的对应数值。3.货币资金包括现金和累计盈余资金。

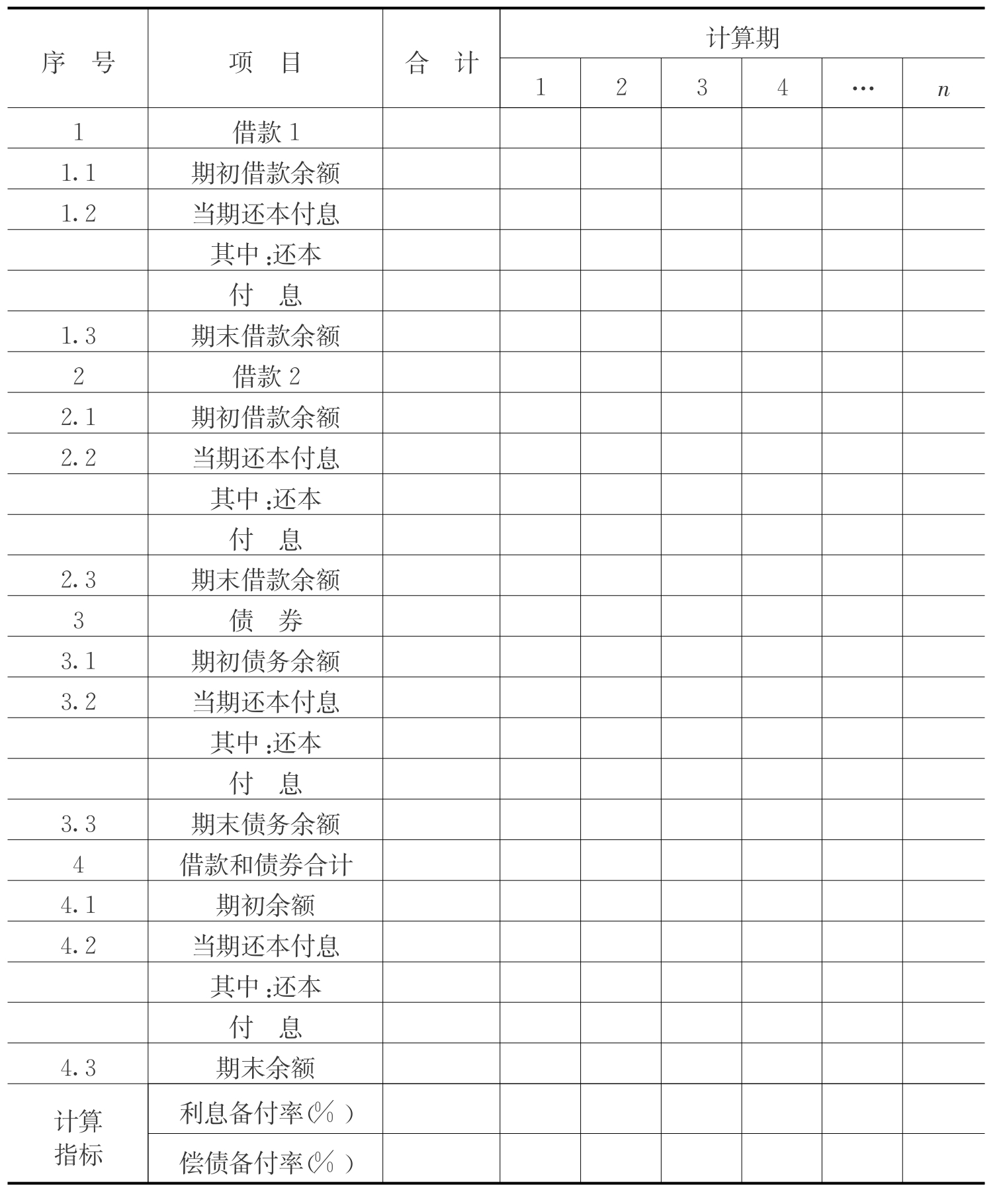

2.借款还本付息计划表

借款还本付息计划表是反映项目建设期各年借款本金偿还和利息支付情况,用以计算偿债备付率和利息备付率指标,进行偿债能力分析的表格。见表7-14。借款还本付息计划表包括各种债务的期初余额及当期还本付息和期末债务余额。

借款还本付息计划表的填列:

(1)借款

在项目的建设期,期初借款余额等于上年借款本金和建设期利息之和;在项目的生产期,期初借款余额等于上年尚未还清的借款本金;当期还本付息可以根据当年偿还借款本金和利息的资金来源填列;期末余额为期初本息余额与当期还本付息数额的差。

(2)债券

借款还本付息计划表中的债券是指通过发行债券来筹措建设资金,因此债券的性质应当等同于借款。两者之间的区别是,通过债券筹集建设资金的项目,项目是向债权人支付利息和偿还本金,而不是向贷款的金融机构支付利息和偿还本金。

表7-14 借款还本付息计划表(单位:万元)

注:1.本表与财务分析辅助表“建设期利息估算表”可合二为一。2.本表直接适用于新设法人项目,如有多种借款或债券,必要时应分别列出。3.对于既有法人项目,在按“有项目”范围进行计算时,可根据需要增加项目范围内原有借款的还本付息计算;在计算企业层次的还本付息时,可根据需要增加项目范围外借款的还本付息计算;当简化直接进行项目层次新增借款还本付息计算时,可直接按新增数据进行计算。4.本表可另加流动资金借款的还本付息计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。