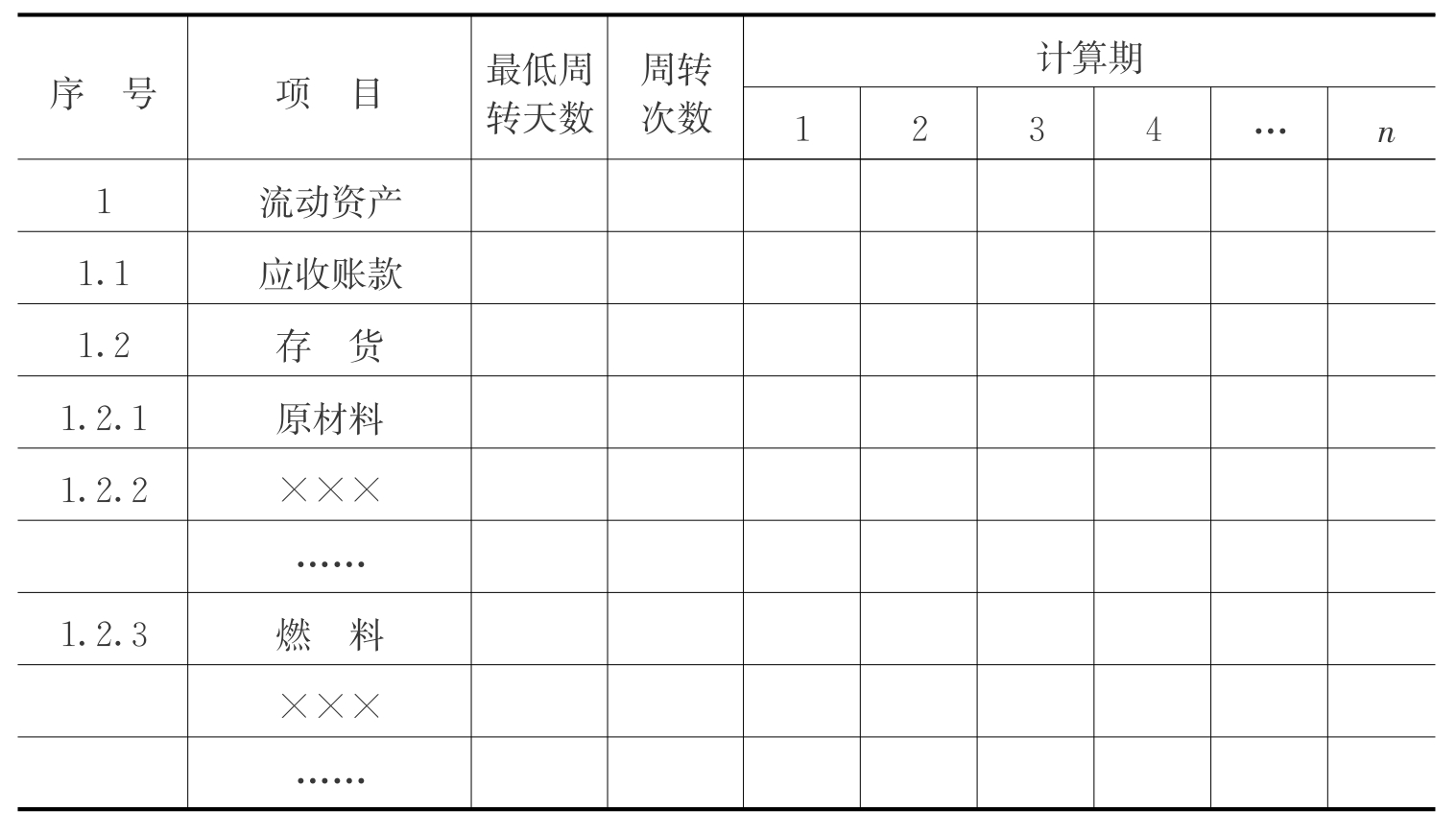

5.2.3 流动资金估算

不同类型的项目,其流动资金的需要量差异较大,—般可根据项目的类型与同类项目的经验数据加以估算。流动资金估算可采用扩大指标估算法或分项详细估算法。

1.扩大指标估算法

流动资金的扩大指标估算法是指在拟建项目某项指标的基础上,参照同类项目相关资金比率计算出流动资金需用量的方法。具体又分为销售收入资金率法、总成本(或经营成本)资金率法、固定资产资金率法和单位产量资金率法等具体方法。

(1)销售收入资金率法

销售收入资金率是指项目流动资金需要量与其一定时期内(通常为一年)的销售收入的比率。其计算公式为:

流动资金需要量=项目年销售收入×销售收入资金率式中,项目年销售收入取项目正常生产年份的数值;销售收入资金率根据同类项目的经验数据加以确定。一般加工工业项目多采用该方法估算流动资金。

(2)总成本(或经营成本)资金率法

总成本(或经营成本)资金率是指项目流动资金需要量与其一定时期(通常为一年)内总成本(或经营成本)的比率。其计算公式为:

流动资金需要量=项目年总成本(或经营成本)×总成本(或经营成本)资金率式中,项目年总成本(或经营成本)取正常生产年份的数值;总成本(或经营成本)资金率根据同类项目的经验数据加以确定。

一般采掘工业项目多采用该方法估算流动资金。

(3)固定资产资金率法

固定资产资金率是指项目流动资金需要量与固定资产的比率。其计算公式为:流动资金需要量=固定资产×固定资产资金率

式中,固定资产根据前述方法得到;固定资产资金率根据同类项目的经验数据加以确定。

某些特定的项目(如火力发电厂、港口项目等)可采用该方法估算流动资金。

(4)单位产量资金率法

单位产量资金率是指项目单位产量所需的流动资金金额。其计算公式为:

流动资金需要量=达产期年产量×单位产量资金率式中,单位产量资金率根据同类项目经验数据加以确定。

某些特定的项目(如煤矿项目)可采用该方法估算流动资金。

2.分项详细估算法

分项详细估算法是对流动资产和流动负债的主要构成要素,即现金、存货、应收账款、预付账款以及应付账款和预收账款等几项内容分项进行估算,据此计算获得项目流动资金需要量的一种方法。一般可通过编制《流动资金估算表》对各项流动资金进行估算。计算公式为:

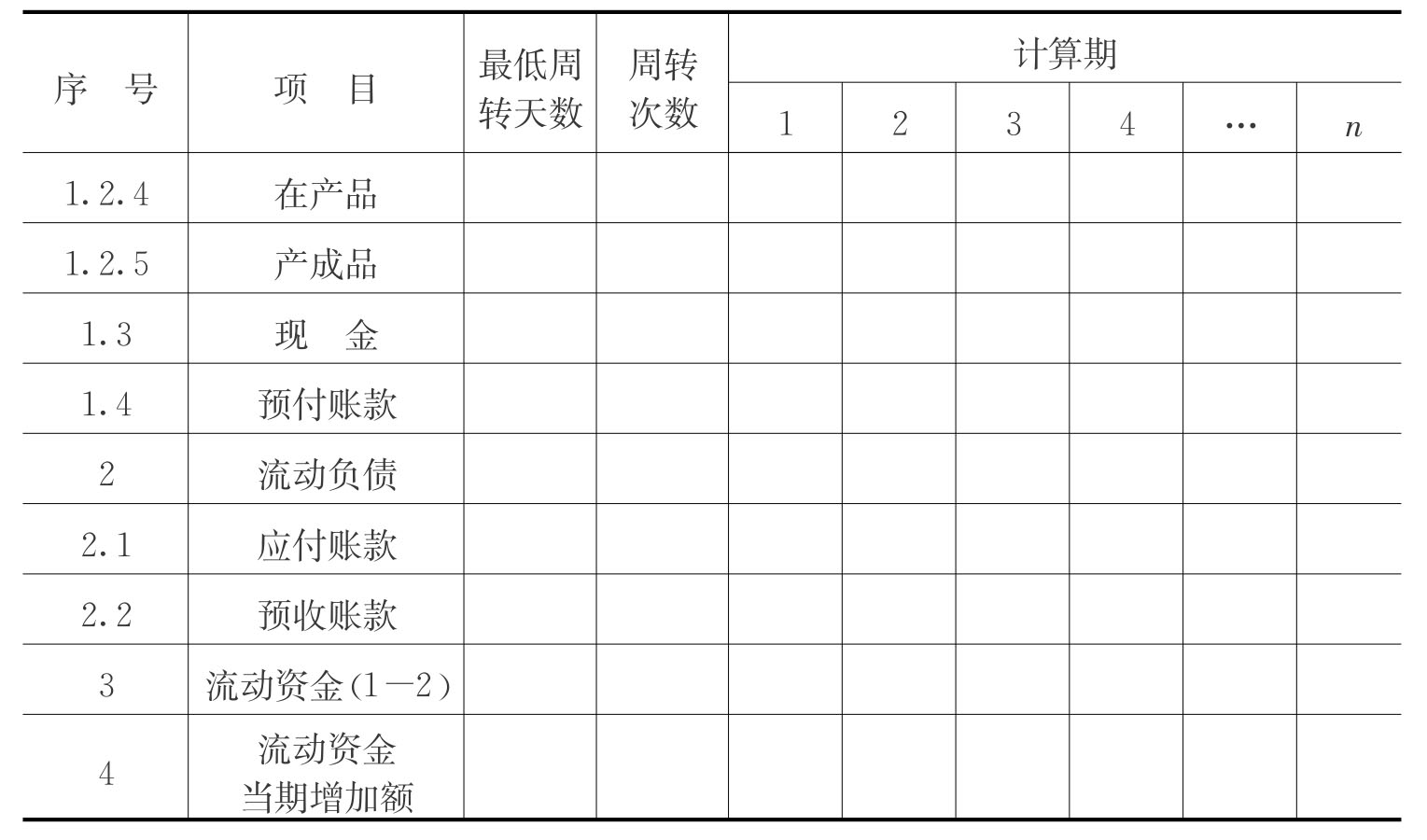

流动资金=流动资产-流动负债

流动资金本年增加额=本年流动资金-上年流动资金

流动资金估算的具体步骤是首先确定各分项最低周转天数,计算出周转次数,然后进行分项估算。

(1)周转次数的计算

周转次数=360天/最低周转天数

各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定。在确定最低周转天数时应考虑储存天数、在途天数和适当的保险系数。各类流动资产的周转天数构成不同。如:

外购原材料、燃料最低周转天数=在途天数+平均供应间隔天数×供应间隔系数+验收天数+整理储备天数+保险天数

在产品最低周转天数=产品生产加工周期+半成品储备天数

产成品最低周转天数=在库天数+在途或结算天数

(2)流动资产估算

流动资产=现金+应收账款+预付账款+存货

①现金需要量估算。项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:

现金=(年工资福利费+年其他费用)/现金周转次数

年其他费用=制造费用+营业费用+管理费用+财务费用-(工资福利费用+折旧费+摊销费+修理费+利息支出+维简费)

②应收账款估算。应收账款是指项目对外销售商品、提供劳务尚未收回的资金,计算公式为:

应收账款=年经营成本/应收账款周转次数

年经营成本=外购原材料+外购燃料动力+工资福利费+修理费+其他费用

③预付账款估算。预付账款是指项目为购买各类材料、半成品或服务所预先支付的款项,计算公式为:

预付账款=外购商品或服务年费用金额/预付账款周转次数

④存货的估算。存货是指项目在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。为简化计算,项目评估中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。计算公式为:

存货=外购原材料、燃料+其他材料+在产品+产成品

外购原材料、燃料=年外购原材料、燃料费用/分项周转次数[1]

其他材料=年其他材料费用/其他材料周转次数

在产品=(年外购原材料、燃料动力费+年工资及福利费+年修理费+年其他制造费)/在产品周转次数

产成品=(年经营成本-年其他营业费用)/产成品周转次数

(3)流动负债估算

流动负债是指将在一年(含一年)或者超过一年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。在项目评价中,流动负债的估算可以只考虑应付账款和预收账款两项。计算公式为:

流动负债=应付账款+预收账款

应付账款=外购原材料、燃料动力及其他材料年费用/应付账款周转次数

预收账款=预收的年营业收入/预收账款周转次数

3.流动资金估算需要注意的问题

(1)在项目评估中,最低周转天数取值对流动资金估算的准确程度有较大影响。在确定最低周转天数时应根据项目的特点,投入和产出性质、供应来源以及各分项的属性,并考虑保险系数分项确定。

(2)当投入物和产出物采用不含税价格时,估算中应注意将销项税额和进项税额分别包括在相应的年费用金额中。

(3)流动资金一般应在项目投产前开始筹措。为了简化计算,流动资金可在投产第一年开始安排,并随生产运营计划的不同而有所不同,因此流动资金的估算应根据不同的生产运营计划分年进行。

(4)用详细估算法计算流动资金,需以经营成本及其中的某些科目为基数,因此,流动资金估算应在经营成本估算之后进行。

根据上述估算,编制流动资金估算表,见表5-4。

表5-4 流动资金估算表(单位:万元)

续表

注:1.本表适用于新设法人项目与既有法人项目的“有项目”、“无项目”和增量流动资金的估算。

2.表中科目可视行业变动。

3.如发生外币流动资金,应另行估算后予以说明,其数额应包含在本表数额内。

4.不发生预付账款和预收账款的项目可不列此两项。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。