第二节 投资决策者的特性

一、投资决策者的风险态度

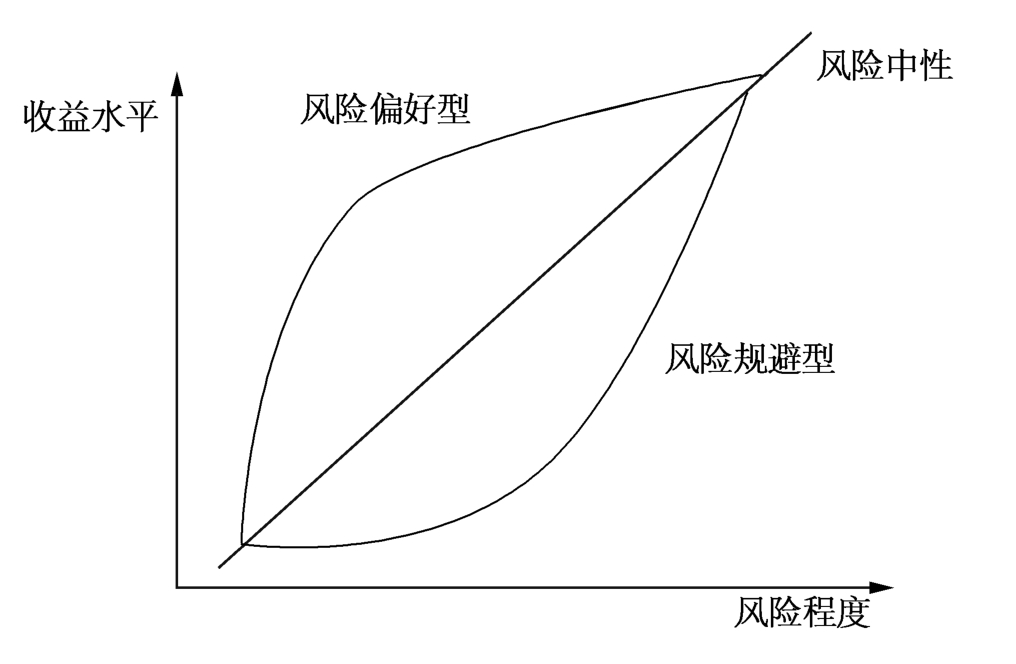

每个投资者都面临风险与报酬之间的权衡,投资者为获得更大的报酬愿意承担多大的风险取决于投资决策者对风险的态度,根据人们对风险的态度不同,可以把决策者分为三种:风险偏好型、风险规避型和风险中性。大多数人是风险规避型,少数人是风险偏好型,也可能出现在某些风险上是风险规避型,在某些风险上是风险偏好型。具体见图2-1。

风险偏好型:投资者愿意承担风险较大,不确定性的收入带来的预期效用高于确定性收入带来的预期效用,有些投资者类似赌博性质的投资或投机,就属于这种情况。

风险规避型:投资者愿意承担风险较小,在期望收益相同的情况下,投资决策者更愿意选择确定性收益的投资项目,一般选择风险损失的概率在30%以下。

风险中性:在期望收益相同的情况下,投资决策者对确定性与不确定性的投资不加区分,如政府对公共事业的投资基本属于该种特性。

图2-1 风险类型

多数投资者属于风险规避型,尽可能冒比较小的风险,获取比较稳定的收益。这种类型的决策者投资经营获取的风险收益水平较低,但属于比较稳健的投资经营类型。

少数投资者属于风险偏好型,信奉的是“高风险、高收益”原则,在投资决策时,大胆投资或支付并购溢价,在并购过程中,支付并购溢价的目的是期望未来有协同效应的发生,能带来额外的收益,而这个预期对风险偏好型的决策者来说,往往是建立在投机心理状态之上的,缺乏科学论证的大胆投资是一种冒险。

在存在委托代理关系的情况下,投资经营者更加会趋于冒险,偏好不确定性,因为冒险成功能获得较大的收益,符合自己的利益,比如收入的增加或权力的增长。若冒险失败,损失的是所有者的权益,即股东的股权价值。

二、期望收益与决策者风险态度

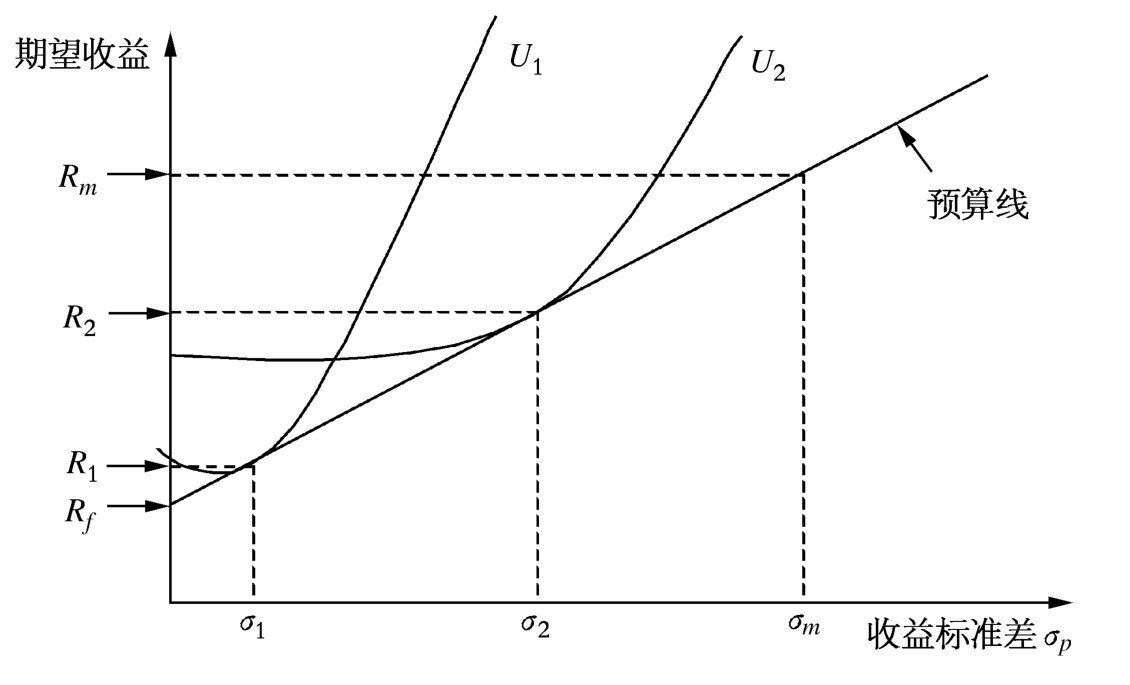

假设有两个投资主体,分别是投资主体1与投资主体2,投资主体1属于风险规避程度较强型,投资主体2属于风险规避程度较弱型。通过投资者对风险的规避程度分析该投资者对投资的期望收益。

借鉴夏普(Sharpe,1964)的资本资产定价模型(CAPM)的思想方法,来分析投资决策者对风险的态度。

假设存在确定性投资回报的收益率Rf,这里确定性投资回报就是风险较小,可以忽略不计。假设在投资总额中,存在较大风险的投资比例为β,具有确定性投资回报的投资比例为1-β,假设两种投资进行组合,

Rp=(1-β)Rf+βRm (2-1)

式中,Rp代表投资组合的收益率,Rf代表确定性投资回报的收益率,Rm代表风险投资的收益率。

预算线描述了风险程度σp与期望收益Rp之间的均衡关系,这是一条直线方程,斜率为(Rm-Rf)/σm,截距为Rf,表示投资组合的期望收益随风险的增大而上升,而(Rm-Rf)/σm表示投资者为了获得更高的投资收益而愿意承担的额外风险。

投资者1的投资组合中风险性较小,收益标准差仅为σ1,其期望的投资收益率也相对较低,R1仅稍微大于Rf,这里Rf表示确定性的收益率;投资者2的投资组合中风险性较大,收益标准差为σ2,所以,投资者期望的收益也大,R2远大于Rf。当风险程度达到σm,投资者期望的收益为Rm。具体见图2-2。

图2-2 期望收益与风险程度

三、期望效用与决策者风险态度

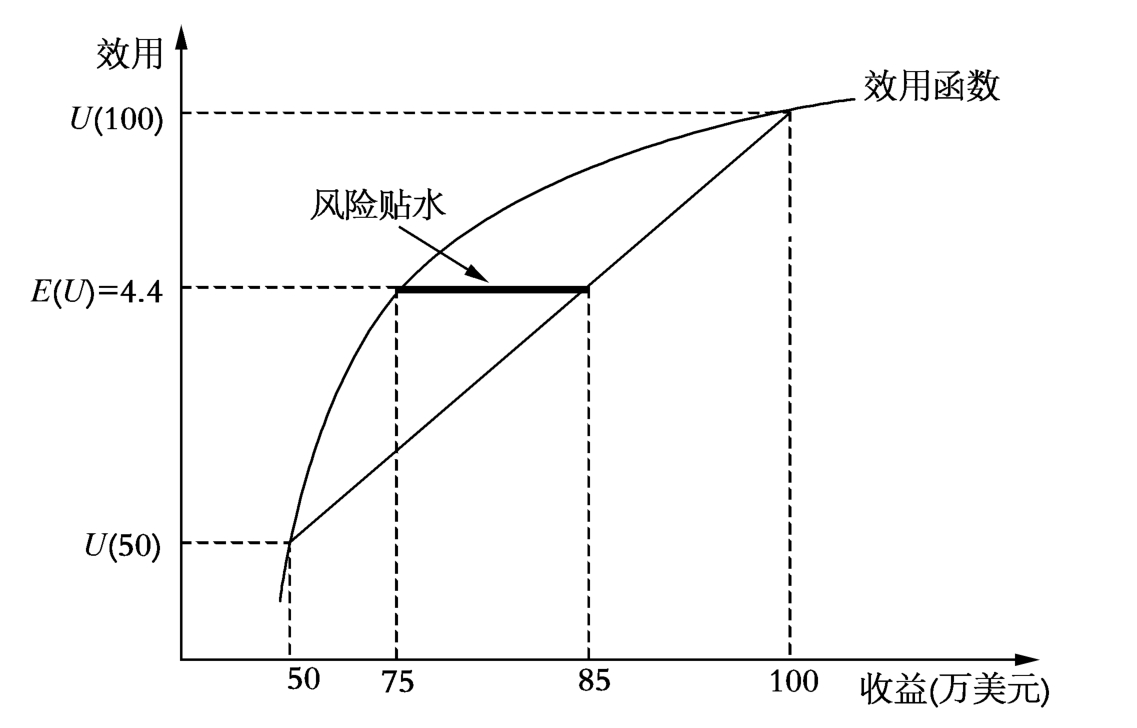

接下来引入效用函数,运用期望效用函数来分析投资者的决策行为。企业投资为了满足某种效用,如获得较大的投资收益,或者企业进行战略性调整,或者是企业满足长期发展的需要等,从而实现企业利润或股东财富最大化。

经济学给出了风险偏好型的效用函数呈上凹性,风险规避型的效用函数呈下凹性,风险中性的效用函数呈直线型。对于效用函数来说,下凹得越厉害,投资者对风险的规避意识越强,该投资价值越低;上凹得越厉害,投资者对风险偏好越强。风险中性认为投资的期望值与确定的报酬是等价的。具体见图2-3。

图2-3 期望效用与风险态度的关系

假设国际投资企业在东道国进行绿地投资(green field investment),投资获得收益为r,假设有70%的概率,企业可以获得100万美元的收益,有30%的概率,企业可能损失50万美元,通过评价投资收益的期望值与期望的效用函数(expected utility),反映投资决策者的行为。

投资收益的期望值=70%×100+30%×50=85(万美元)

假设企业投资的效用函数为U(r)=ln(r),r代表投资收益,假设期望效用函数是该企业投资决策的主要依据:

投资者的期望效用:E[U(r)]=70%×U(100)+30%×U(50)

=70%×ln(100)+30%×ln(50)

=4.4

对于该期望效用,ln(r)=4.4,投资收益的数量为r=75万美元。

风险价格指风险规避者为规避风险而愿意付出的代价。对投资者来说,风险价格指投资者获得相同的效用而选择风险性与确定性投资之间的差额部分。这里风险价格为(85-75=)10万美元,获得75万美元的确定性收益,与获得85万美元的不确定性投资收益给决策方带来的效用是相等的(见图2-3)。

对该企业来说,投资的期望收益为85万美元,投资的效用对企业来说只值75万美元,假设以期望效用为决策依据,企业可能愿意牺牲10万美元的前期考察论证费用而放弃投资。

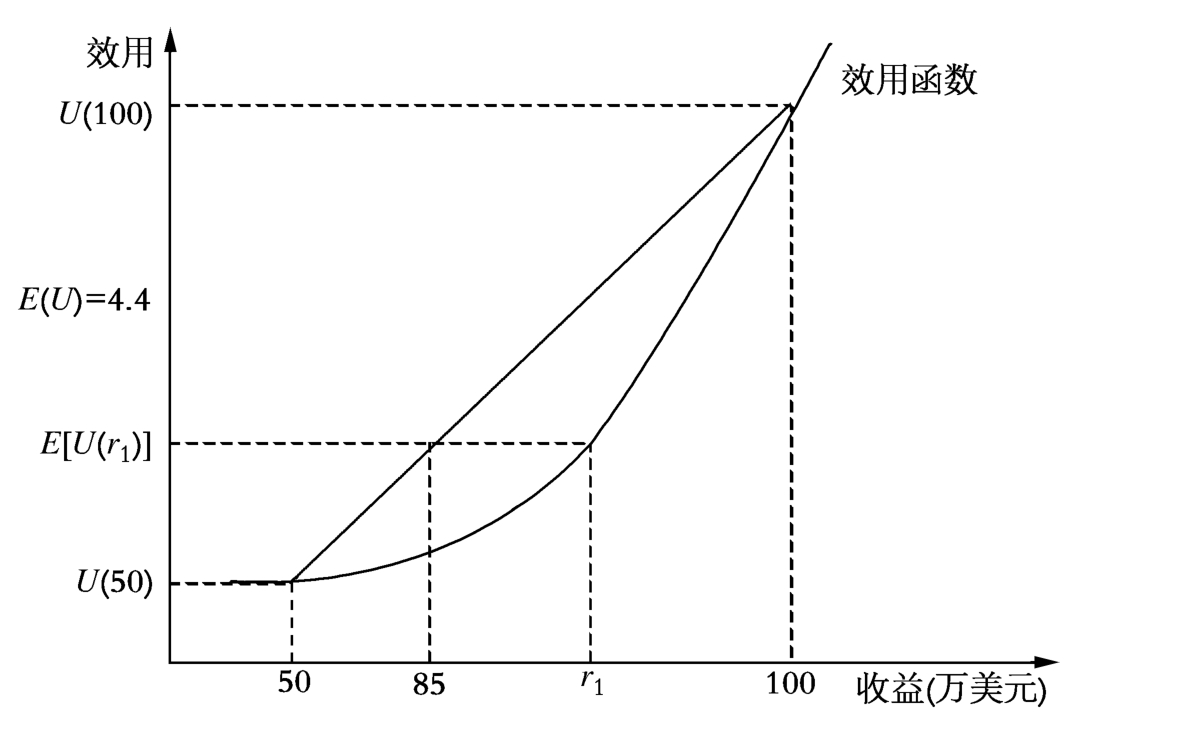

对风险偏好型的投资者来说,效用函数是上凹的,如图2-4。假设以期望效用为决策依据,投资者认为获得同样的效用,投资的价值在于r1,大于投资的期望收益85万美元,企业可能愿意付出r1-85万美元进行寻租,获取该投资机会。

图2-4 期望效用与风险态度的关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。