二、电力设备股

过去两年,电力设备股受内地基础投资增加,行业发展迅速拉动而相当景气,电力设备生产商盈利增长稳定,目前在香港上市的4家电力设备股中以东北电气(0042)的规模最小,市值不足其他3家股份的十分之一,本节就不作详细介绍,其余三家上半年中期业绩及营运数据如表9.2所示。

表9.2 在港上市的三家电力设备上市公司2007年中期经营状况

从长远来说,国家鼓励再生能源,发展核电及风力发电,哈动较早前已被确定为第三代核电设备主要供货商之一,公司已加快秦皇岛二期项目,预期核电生产基地2008年可投产,前景不俗。而东方电机虽然营业额最小,但毛利率却是最高的,反映赚钱能力高,是最具吸引力的股份。上海电气规模最大,表现亦相当出色,手头订单近1000亿元,长线绝对值得投资。

业务简介

从事设计、制销不同电力设备、机电一体化设备、交通设备及环保系统等产品和相关服务。

公司点评

上海电气控有多家A股公司,近期加快开拓海外步伐,相继取得印度、韩国、坦桑尼亚等市场订单,总资产693亿元。

2007年中期业绩符合预期,期内有5亿元来自股票投资收益,新承接1.6万兆瓦发电设备订单(含EPC项目),订单金额逾270亿元;上半年销售发电设备订单1.2万兆瓦;电力设备营业额154亿元,增长18%;经营利润15亿元;财务收益9亿元;每股资产净值1.51元;手持现金103亿元。

手头未完成发电设备订单超过6万兆瓦,未完成订单金额918亿元,当中海外占175亿元,料下半年订单实现收入167亿元,全年完成工程订单200亿元;2008年估计实现收入300亿元,其余于2009年或以后入账;预计全年资本开支35亿元,上半年支出16亿元。

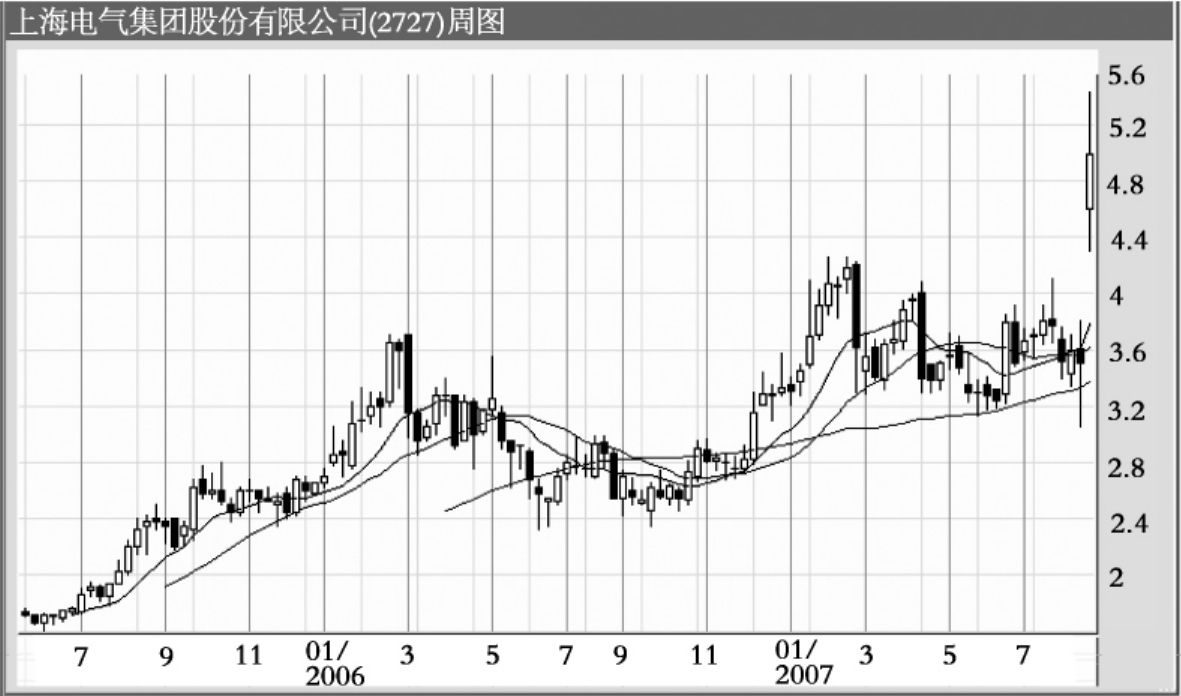

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

营业额 258.49 22.0% 426.62 24.0%

纯利 17.60 50.0% 20.49 22.5%

每股盈利(分) 14.80 50.0% 17.23 13.6%

每股派息(分) - - 6.10 48.8%

前景展望

上海电气是受惠于2008年税制改革三家发电设备生产商之一,估计2009年税前盈利将获得超过11%的年复合增长率。刚宣布发行A股合并旗下A股上海输配电,另计划出售上海柴油机权益,未来仍会主力发展发电设备及工程业务,开拓超高压输变电设备,改善产品结构,并加强规避风险,旗下产品组合相当多元化,在强劲的内部及外部需求拉动下,有利于业务长期发展,与三菱电机合资组建的年产能1万台高端电梯年底投产后将可提高市场份额,中长线有相当投资价值,股价将优于大盘。

潜在机会

内部及外部需求强劲;出售上海柴油机有助盈利能力提升,同时提升股本回报及得到一次性特殊收益;股票收益劲涨10倍。

潜在风险

毛利率受压,边际利润收窄0.5个百分点;电梯及柴油引擎业务受制于多项不利因素,包括产能限制、需求减弱及竞争激烈等。

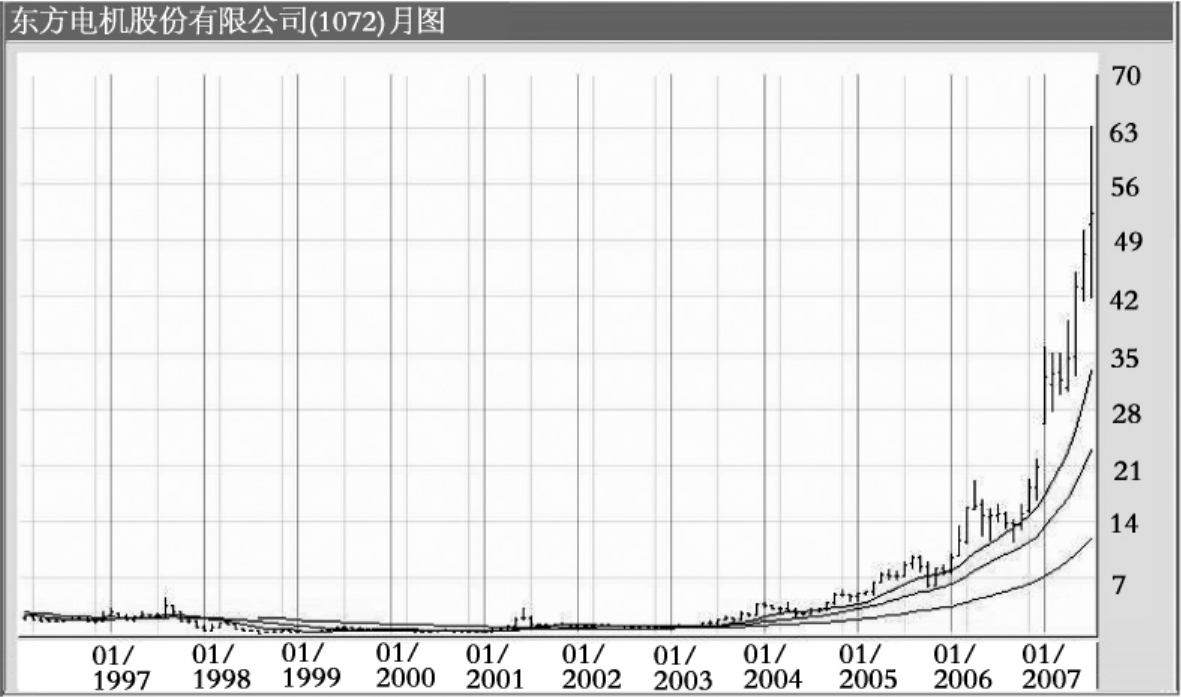

业务简介

制造发电设备包括水力发电设备、汽轮发电机、交直流电机等。

公司点评及股价走势

东方电机2007年中期纯利4.1亿元,增8%,上半年完成水轮发电机组17组共221万千瓦,汽轮发电机27台共1195万千瓦,完成交直流电动机15台共5.6万千瓦,各类辅机165(台)套,新承接订单约36亿元。

前景展望

东方电机在核能及风力发电设备市场具领导优势,虽然毛利率有所下跌,但手头订单相当充足,有184亿元,海外主要市场如东南亚及印度等需求仍然强劲,未来业绩预计可平稳发展,完成购入东方锅炉及东方汽轮后将拥有火电、水电、风电和核电的生产能力,成为最全面的电力设备制造商,竞争力将得以提升,股价预计能跑赢大盘。

潜在机会

旗下部分公司仍享受西部税务优惠。

潜在风险

被追收1997年后税率优惠,优惠税率取消将令每股盈利下降。

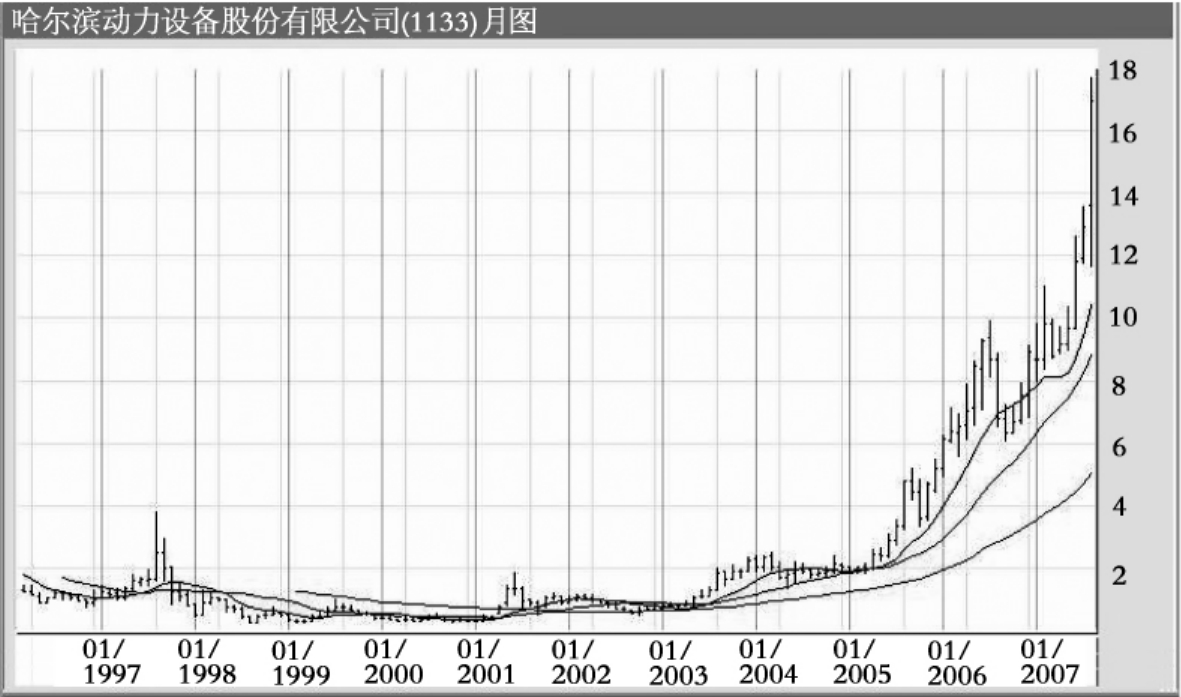

业务简介

制造电力主机设备、电站工程服务、电话补机及交直流电机等。

公司点评及股价走势

哈尔滨动力从事的发电设备相当广泛,包括电站设备进出口业务。2007年中期纯利6.1亿元,增长73%;期内营业额120亿元,出口占12%;主营毛利升26%至15.2亿元,毛利率12.7%;上半年生产电站锅炉30台共计13160兆瓦、电站汽轮机38台、汽轮发电机23台、水轮发电机组11套。

前景展望

哈尔滨动力受惠国家发展核电及电力设备行业增长周期延长,新增订单强劲,上半年劲增73%,目前手头订单有725亿元,今明两年交付分别占190亿及300亿元。提高产量,加上售价上涨及高毛利产品增加,以及开发风电等发电设备,盈利预计继续扩张,估值较同业吸引,前景看好。

潜在机会

毛利率升2.4个百分点,被确定为第三代核电设备供货商之一。

潜在风险

发电设备市场面临更激烈竞争;税率优惠有取消或调高风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。