2.3 中国市场的盈余管理

2.3.1 样 本

我们所有关于中国市场在上海证券交易所和深圳证券交易所上市的公司数据都来自于CSMAR数据库,时间跨度从2001年至2008年。数据包括:财务报告公布日期、每个公司财务报告完整数据、审计师意见以及审计费用、公司治理数据、全市场日均收益率、个股日均收益率、无风险利率、公司的行业和交易信息。

最初的样本包含了1264家上市公司从2001年至2008年的年报数据。为了减少分割市场造成的影响,我们删除了B股数据。同时,我们仅保存了在8年期间内所需数据完整的公司,并且剔除了金融企业(10)。调整后的样本容量为947家公司,7792个公司年。这些样本的行业分布如下:工业(57.53% )、公共事业(7.06% )、服务业(9.63% )以及房地产业(5.25% )。

2.3.2 盈余管理的度量

基于之前的讨论,应计利润法是度量盈余管理的有效方式。在众多区分操纵性应计利润与非操纵性应计利润的计量模型中,修正的Jones模型有最高的解释能力和更好的预测能力(Thomas等,2003),所以本书将采用修正的Jones模型作为盈余管理的代理变量。

尽管实证研究发现了修正的Jones模型有较高的解释能力,对操纵性应计利润和非操纵性应计利润的区分依然因为不完备而受到质疑。 Larcker和Rich‐ardson(2004)采用了一种更加贴近现金流的方式解决了区分两种应计利润的问题。他们的模型相较普通的截面修正的Jones模型更有解释力。此外,该模型还能识别出与未来现金流及股价收益负相关的操纵性应计利润。与普通的修正的Jones模型(模型(2.8))所不同的是,改进后的模型以收入变量和总固定资产为自变量对总应计利润进行回归。(11)该模型还进一步增加了两个新的变量以改进模型的预测能力,这两个新的变量是账面价值对市值比率(BM,作为未来成长性的代理变量)和经营性现金流量(CFO)。(12)改进后的模型如下:

![]()

式中: TA(总应计利润)为净利润和经营性现金流量之差; ΔSales为本年度相比上年度销售收入的变化;ΔREC为年末比年初应收账款的变化额; PPE为年末固定资产总值。所有的变量都除以总资产进行标准化处理。回归模型的残差值就是我们需要的盈余管理的度量——操纵性应计利润(DA)。

2.3.3 实证结果

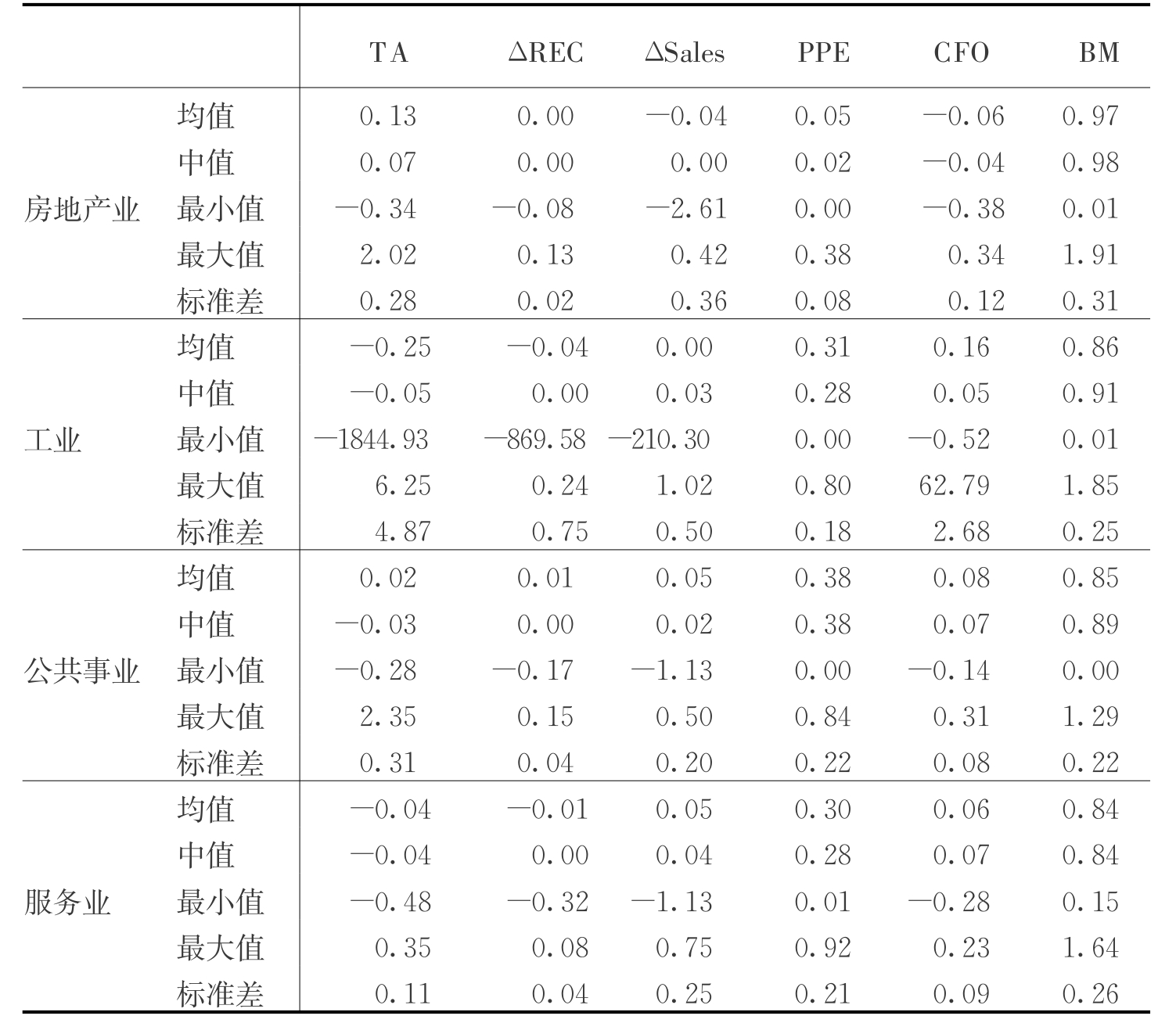

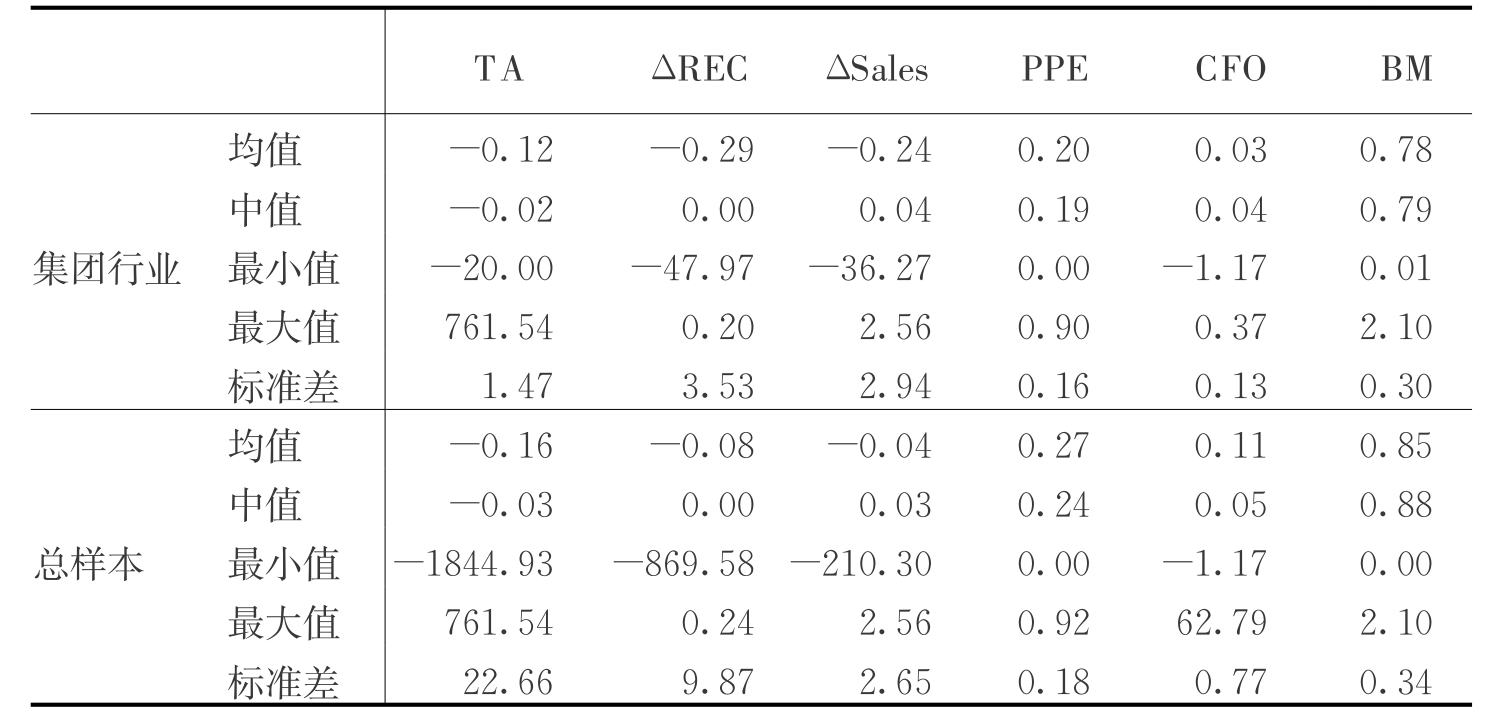

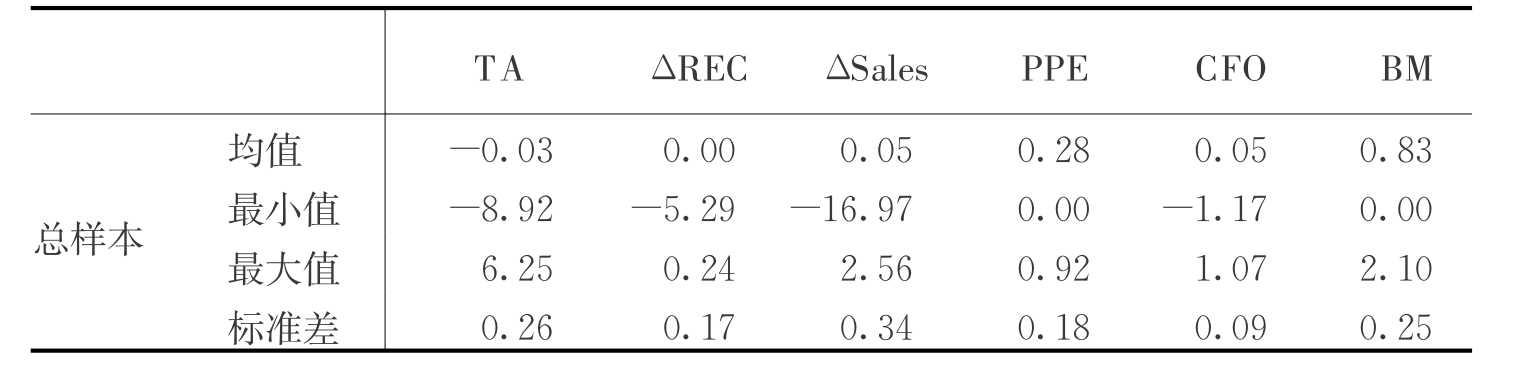

表2.1是模型中所有所需变量的统计性描述。 PPE是经过总资产标准化处理的固定资产值,所有小于1的PPE都是合理的。账面市值比率测算了公司未来的成长性,所有的数据也都处于合理的区间内。对其他的变量而言,一些异常值超出了合理的范围之外,影响了模型的准确性,我们删除了前后2%区间的样本数据(13),表2.2给出了处理后样本的统计性描述,数据都处于合理范围之内。

表2.1 总样本及分行业描述性统计

续表

表2.2 数据筛选后总样本描述性统计

我们首先将所有的公司划分到5个行业中去,分别是房地产业、工业、公共事业、服务业以及集团行业。之后对每个行业每一年的截面数据进行回归,由于我们有5个行业共8年的数据,所以一共有40个回归。回归的系数以及相关检验参见附录表1到附录表5 。

从回归的结果来看,公共事业、服务业和房地产业的回归具有较高的解释能力。我们观察到:①该模型可以解释各个行业中截面数据的变异。②不同行业的公司在应计利润的结构上有着明显的差异,造成了不同行业模型解释能力的差异。此外,我们还注意到了超过70%的回归系数t检验在10%的水平上显著,证明所选取的解释变量的有效性。与之前假设相一致的是,我们发现对(Sale‐REC)的回归系数大多显著为正,而PPE 、 BM和CFO的回归系数显著为负。这表明应计利润会随着销售收入的提高、企业成长性(用BM比率的倒数测度)的增加而增加,且随着资本集中度(PPE)和产生现金能力(CFO)而减小。

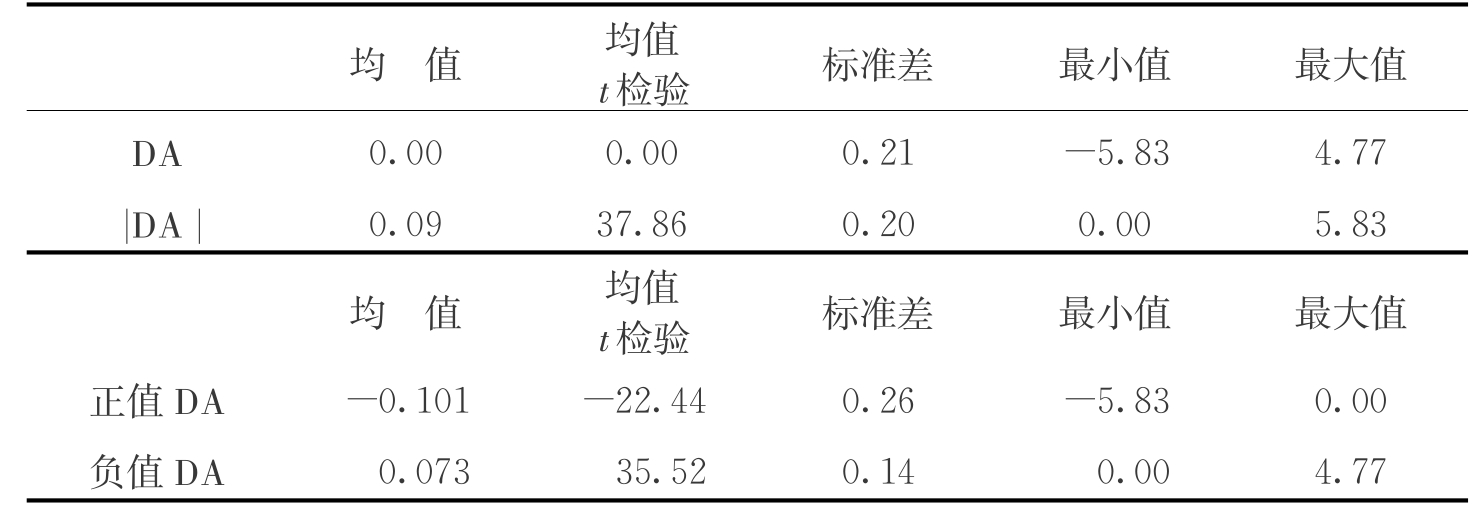

根据模型(2.9),所有回归的残差就是我们需要得到的操纵性应计利润(DA),即我们对盈余管理的度量。表2.3给出了操纵性应计利润的统计性描述。

表2.3 操纵性应计利润(DA)的统计性描述

注:本表展示了,操纵性应计利润及其绝对数的均值、均值t检验、最大值、最小值以及标准差,并进一步计算了所有正值操纵性应计利润和负值操纵性应计利润的统计性描述。

从表2.3中可见,我们对经过删选的7744个公司年度数据进行回归,得到了操纵性应计利润的估计值,操纵性应计利润的均值为零并且t检验不显著。由于我们用最小二乘法回归,所以得到均值为零的残差符合模型的设计。

早期对盈余管理的研究由于围绕重大事件周期展开,所以这些研究设定了盈余管理的方向(增加收益的盈余管理或者减少收益的盈余管理)(14)。许多近期的研究与这种假设不同,它们假设大多数公司都会或多或少地进行盈余管理,所以从总体来说,盈余管理的方向是不唯一的。(15)我们的结果适用于第二种假设:①我们研究了年度财务报告过程中的盈余管理,在此过程中公司为了不同的目的在不同的时期进行增加收益的盈余管理或减少收益的盈余管理。所以盈余管理的程度(以操纵性应计利润的绝对值衡量)却大于零。②我们样本回归了968家公司在8年内的数据,求均值时不同公司增加收益的盈余管理和减少收益的盈余管理会相互抵消,所以操纵性应计利润的均值很可能接近零。因为在采用何种操纵性应计利润来代表盈余管理的问题上没有达成共识,所以我们将在之后的研究中全部采用两种度量标准:操纵性应计利润(测算带有方向性的盈余管理)及其绝对值(测算所有方式盈余管理的程度)。

本章的研究采用了改进的Jones模型回归得到了操纵性应计利润指标。我们的结果和非方向性盈余管理假设一致,平均的盈余管理程度是总资产的约9% 。换言之,上市公司经常参与到增加收益的盈余管理或减少收益的盈余管理中,而且盈余管理的程度也相对较大。下一步的研究将探讨在中国市场中,投资者是否能够发现盈余管理并做出反应,因为市场反应能够决定资源的合理配置。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。