第一节 美元与黄金

与汇率联系最为紧密的金融商品当属黄金,这不仅是因为黄金是以美元计价的,而且也是由于黄金在人类历史发展过程中所占据的货币地位所决定的。在很久以前,黄金就已经脱离了一般商品的属性并充当起了衡量商品价格这一等价物的角色,作为货币并以此来标注各类商品和服务的价格。不过,随着人类生产力的发展、国际化协作程度的提高以及战争的需要,黄金不便转移和流通的缺点开始逐渐显露出来。为此,西方国家在20世纪20年代的时候设立了金块本位制和金汇兑本位制:这两大制度的核心内容都是在保留黄金货币地位的同时,通过黄金纸币化的方式来达到便于流通和转移的目的,不过这两大制度最终还是没能解决经济发展对货币的巨大需求与黄金产量和储备量有限这一矛盾,也没有解决中心货币的问题,因此到了1930年世界经济危机之后,这两项制度也宣告解体。

二战结束后,44个国家构建了布雷顿森林体系,决定将黄金与美元挂钩,此举不仅解决了黄金的单一计价货币问题,而且也把美元送上了全球中心货币的地位。自此以后美元华丽转身并一跃成为美金,而国际大宗商品的价格也开始以美元计价。不过这一制度并没有考虑到各国之间债务、利率和经常账户的强弱转换,也没有考虑到黄金与美元的固定价格很难适应经济环境变化这一不变的定律,因此在实行了30年之后该制度最终还是退出了历史舞台。

在1976年的时候,国际货币基金组织通过了《牙买加协议》,最终确立了美元既对黄金浮动也对非美元货币浮动的制度。至此以后,浮动汇率代替了固定汇率,黄金应有的价值也得到了更为准确的体现。尽管布雷顿森林体系破灭之后,金融市场迎来了黄金非货币化的时代,但非货币化并不意味着非货币,退出流通也不表示黄金的货币功能已经完全丧失。事实上,在IMF的特别提款权中仍然保留着黄金作为货币以抵御一揽子货币风险的功能,而黄金在国际市场上的价格也可以视作美元对这一特殊货币的汇率。此外,由于黄金已经成为了国际金融市场中日益重要的金融商品,因此它的功能已经不仅仅局限于官方储备和私人消费品上,其投资功能也在过去的40年中越来越多地被人们所关注。无论何时,黄金都是资产配置中非常重要的组成部分,缺少黄金的投资组合其风险系数会上升,收益也会因此大打折扣。从绝对涨幅来看,黄金在过去40年中绝对涨幅已接近50倍,而且无论在何时买入黄金,都可以从黄金的巨大涨幅中获取丰厚的投资回报。

显而易见,黄金所取得的辉煌与影响黄金行情涨跌的各类因素以及各个时期的重大历史事件有着紧密的联系。可以这么说,如果没有它们从中发挥作用,黄金也不可能从35美元/盎司涨到1 900美元/盎司。作为投资者,要想更为安全、有效地投资黄金,就必须了解这些内容,这对于人们增强应对未来突发事件的能力,较为准确地预测黄金的阶段性波动行情,长期稳健地从中获取一部分投资收益,将会起到正面的帮助作用。

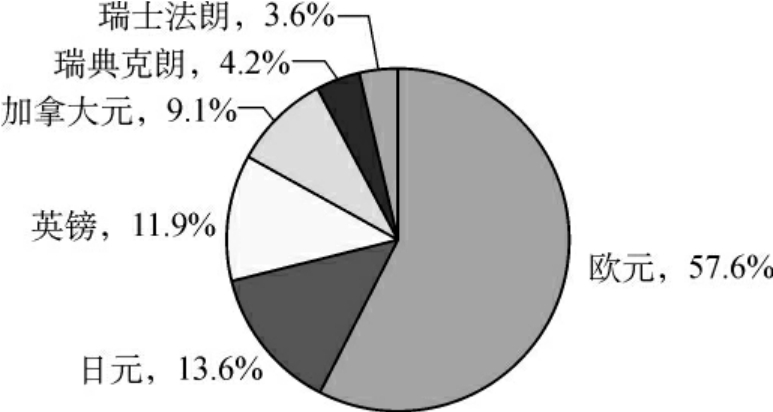

影响黄金价格变化的主要因素是美元汇率,在前一节中我们介绍了影响美元汇率的一些主要因素,但由于不同货币对美元汇率在长期走势中会出现明显的差异,因此用单一汇率变化并不能代表美元在外汇市场的整体表现。为了解决这一问题,人们在20世纪70年代初发明了美元指数,该指数是由平均美元与六种国际主要外汇的汇率得出的,用以反映美元对欧元、日元、英镑、加拿大元、瑞典克朗、瑞士法朗的综合变化情况。如果想了解美元在外汇市场中整体强弱情况的话,那么选用该指标就再合适不过了。这就好比在判断能否买股票的时候,首先要留意沪深300指数是一个道理。在具体计算的过程中,美元指数参照的是1973年3月六种货币对美元汇率变化的几何平均加权值计算的结果并以100.00为基准来衡量其价值。如果大于100就表明美元指数相对1973年3月是上涨的,反之则是下跌的。以2011年5月的某一天为例:当时美元指数的报价为75.30,这表明美元指数相对1973年3月下跌了24.7%,或者说下跌了2 470个基点(如图4.1所示)。

注:50.143 481 12是一个常量,它代表平均美元。

图4.1 美元指数

计算公式:

美元指数=50.143 481 12×EURUSD-0.576×USDJPY-0.136×GBPUSD-0.119×USDCAD-0.091×USDSEK-0.042×USDCHF0.036。

从权重分布中,我们不难发现由于欧元区、日本、英国的经济总量以及贸易结算量在国际社会中排名相对靠前,因此欧元、日元、英镑这三大货币占美元指数的权重较大(相加后超出了美元指数的80%),而它们的变化也最终决定了美元指数的涨跌,进而会影响黄金价格的变动。

从历史上来看,美元指数与黄金之间此消彼长的特征尤为明显,当美元大幅上升的时候黄金则萎靡不振,而当美元持续下跌之际黄金则一路走高。根据长期观察,出现这一规律性特征主要源于以下原因:

(1)全球最大的两大黄金交易市场伦敦黄金市场和苏黎世黄金市场的黄金都是以美元计价的,也就是说在浮动汇率制度下人们还是将美元视作黄金的计价货币。当美元因为购买力、利率、国际收支等情况对主要非美元货币出现下跌的时候,人们会通过增持非美元货币和黄金这两大手段来进行资产保值。而当美元的购买力和利率增强的时候,人们转而降低黄金的比重,增加美元的持有量。需要注意的是,这种替代效应已经被全世界所接受,因为美元和黄金都属于硬通货,当其中的一方出现下跌的时候,另一方总会上涨,这种先天的“跷跷板”关系不仅维持着全球金融系统的稳定,而且也满足了资产避险和投资升值的需求。

(2)在美元贬值的过程中,原先持有非美元货币的投资者会转而购买更多的黄金,这也就意味着黄金的需求在美元贬值的过程中会逐步增加。无论在过去的40年还是在过去的10年中,这一规律始终在发挥着作用并成为推动黄金需求持续增长的重要因素,而且在过去30年美元持续大幅下跌的过程中,这一需求始终支撑着金价。

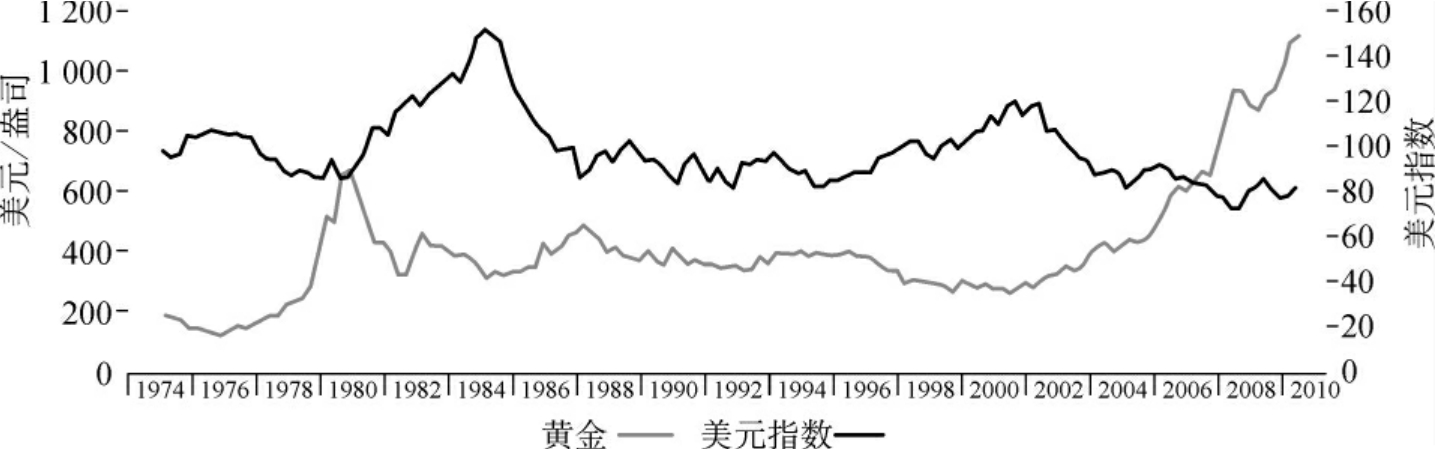

(3)资产储备对黄金的重视程度在逐步上升。在官方储备中,各国主要配置的是美元和黄金。最近10年来,官方储备和各类储备都加大了对黄金的配置力度,随着金砖四国的崛起以及美元的下跌,相关国家加大了资产调整力度,增加了对黄金的需求,在这一过程中美元储备量的减少和黄金储备量的上升,也成为了巩固美元与黄金负相关的重要因素,见图4.2。

图片来源:世界黄金理事会。

图4.2 黄金与美元的关系图

值得注意的是,尽管美元与黄金的负相关性是一种长期的特征,但在某些特殊情况下两者之间也可能会出现同步,因此我们通过美元汇率的变动情况来预测金价的走势时,仍需结合其他具体关联因素综合考虑,以期得到全面、正确的结论。

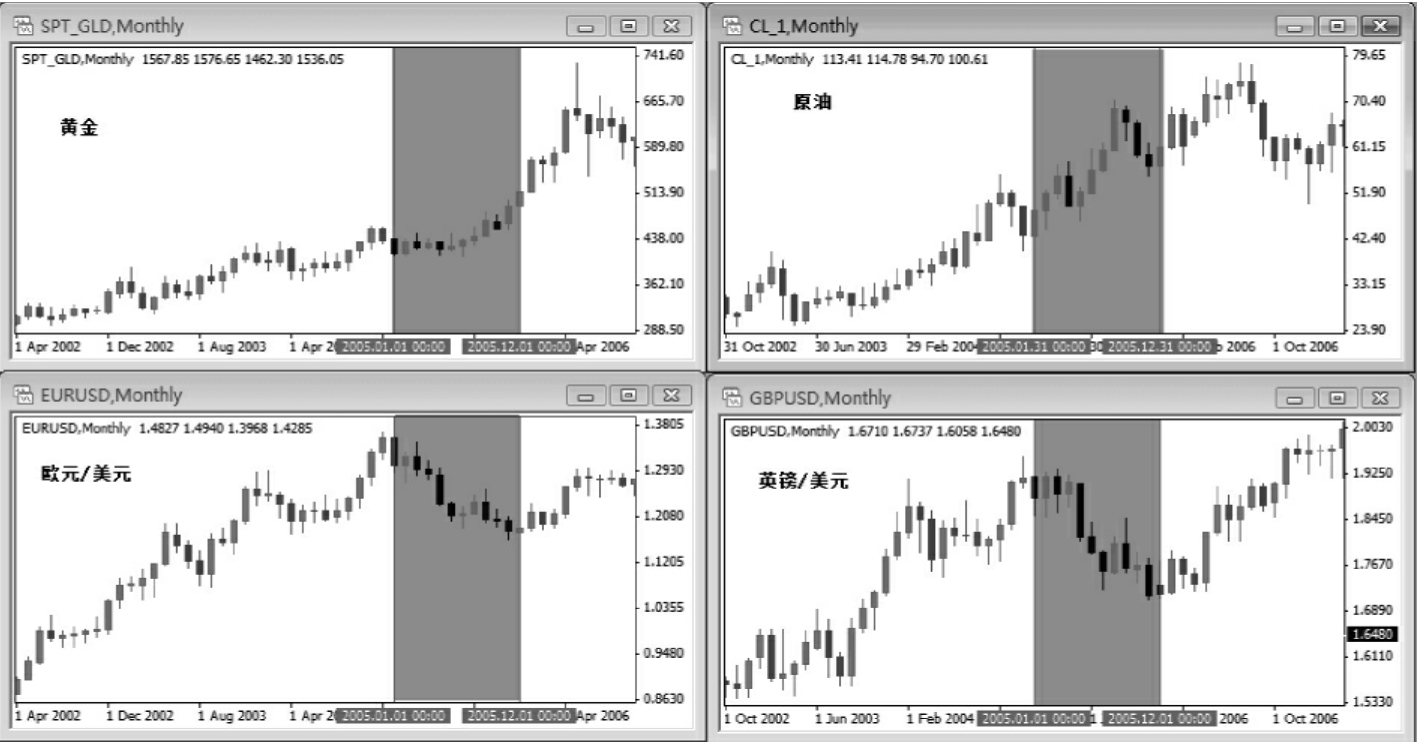

在2005年,黄金价格与美元汇率呈现出同步运行的态势。当时美国经济表现强劲,美联储为抑制通货膨胀而连续升息,利率的优势使得美元指数在年初就确立了涨势。与此同时,欧洲的经济由于法国公投的失败而停滞不前,英国甚至一度出现了倒退的迹象,这一结果直接导致了人们对美元的需求上升并最终令美元展开了一波较为强势的反弹格局。不过,在美国处于经济相对优势情况下的美元上涨并没有打消人们对美元购买力下降的担忧,因为当时美国的经济增长完全建立在财政赤字和债务率上升的基础之上,这与克林顿时期的低通胀、高增长有着本质的区别,加上当时原油价格的上涨已经令美元的购买力出现了下降且通胀压力再度上升,因此为了规避这一风险,人们在增持美元的同时也开始加大了将美元转换成黄金的力度,受此影响,在2005年二、三、四季度美元在保持着强势反弹格局的同时,黄金价格也出现了非常明显的升幅,见图4.3。

图4.3 美元汇率与黄金价格

通过这一案例,我们不难发现当美国经济、政治等宏观基本面处于领先且全球通胀上升趋势不减的情况下,美元与黄金会出现联袂上涨的格局。

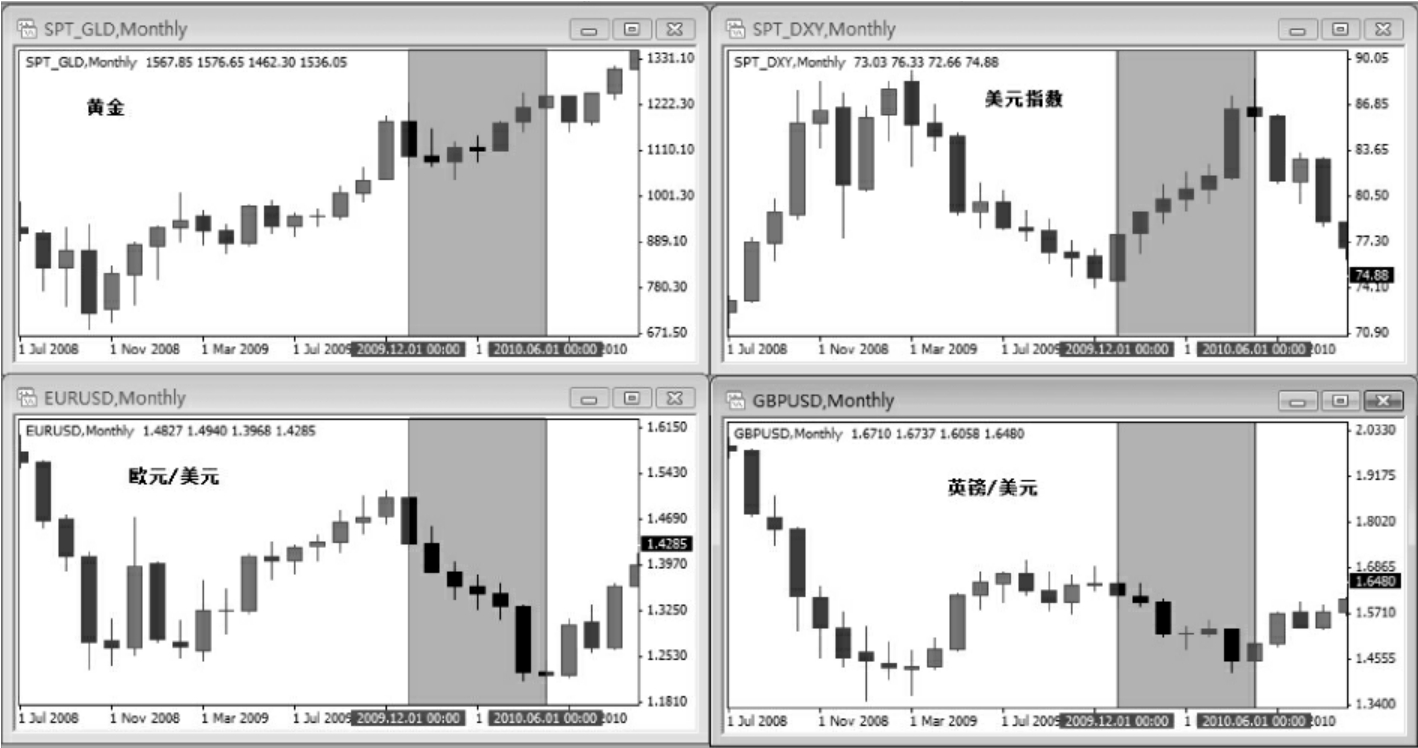

相同的事件在2010年也发生过:当时欧元区爆发了债务危机,由于市场担心欧元区会因此解体,因此在避险买盘的支撑下美元指数从年初开始大幅上涨,但由于人们同样担心大量信用货币的增加和主要国家债务率的快速上升最终会令通胀无法控制,因此在这一过程中黄金的需求在美元上涨的过程中不降反增并迭创纪录新高,见图4.4。

图4.4 美元指数与黄金价格

这一案例告诉我们,当全球重要经济体出现经济危机或者金融危机且通胀压力显著上升时,美元与黄金也可能出现同步上涨的格局。不过笔者还是要提醒大家,同步的情况并不多见,美元与黄金在绝大多数时候永远是泾渭分明的对立面,而且当全球经济和主要经济体面临通胀压力的时候,黄金长期上涨与美元长期下跌的趋势不会轻易被打破。

在上一章中,我向大家介绍了很多影响汇率变化的根本性因素,所以只要出现对美元汇率不利的因素,那么在做多非美元货币的同时也可以配置一些黄金资产。根据以往的经验,在绝大多数情况下,黄金价格的年化波动幅度要比汇率大得多且受汇率影响也较大,因此当美元指数波动1%的时候,黄金经常会波动1.5%~2%,尽管这只是一项经验值,但大多数情况下在投资外汇的过程中必须配置一些黄金或者白银,因为这在降低风险的同时也可以增加投资组合的整体收益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。