案例1 中国首次公开发行制度改革

——以2009和2010年新股发行制度改革为例

首次公开发行(Initial Public Offering,IPO),是指股份有限公司首次公开向投资者发行股票。我国的法律规定有下列情况之一的,为公开发行:(1)向不特定对象发行证券;(2)向特定对象发行证券累计超过二百人的;(3)法律、行政法规规定的其他发行行为[1]。

一、中国首次公开发行制度

依照中国证监会2006年5月发布实施的《首次公开发行股票并上市管理办法》(以下简称《首发办法》)和其他相关部门规章等的规定,我国首次公开发行制度主要包括以下四个方面:

1.发行条件

《首发办法》规定了首次公开发行股票的条件包括主体资格、独立性、规范运行、财务与会计、募集资金运用五个方面共三十六条。

2.发行程序

发行上市的程序包括以下五个步骤:第一步,聘请中介机构;第二步,改制重组;第三步,辅导;第四步,申报与核准;第五步,发行上市。具体如图3-1所示。

图3-1 发行上市程序

3.信息披露

首次公开发行股票的信息披露文件主要包括:招股说明书及其附录和备查文件、招股说明书摘要、发行公告、上市公告书。

4.监管与处罚

《首发办法》规定了对发行人、保荐人、证券服务机构的不当和违法行为的监管与处罚措施共五条。

二、改革的原则和目标

为了进一步健全新股发行体制、强化市场约束机制,中国证监会于2009年6月10日发布了《关于进一步改革和完善新股发行体制的指导意见》,于2010年10月11日发布了《关于深化新股发行体制改革的指导意见》,先后两次对新股发行体制进行了改革和完善,以适应市场的更大发展。

1.总体原则

新股发行体制改革遵循的改革原则是:坚持市场化方向,促进新股定价进一步市场化,注重培育市场约束机制,推动发行人投资人承销商等市场主体归位尽责,重视中小投资人的参与意愿[2]。

2.预期目标

新股发行改革的预期目标是:一是市场价格发现功能得到优化,买方、卖方的内在制衡机制得以强化。二是提升股份配售机制的有效性,缓解巨额资金申购新股状况,提高发行的质量和效率。三是在风险明晰的前提下,中小投资者的参与意愿得到重视,向有意向申购新股的中小投资者适当倾斜。四是增强揭示风险的力度,强化一级市场风险意识[3]。

三、改革的内容及影响

(一)新股发行体制改革的内容(见表3-1)

表3-1 第一阶段和第二阶段四项改革措施

续表

(二)新股发行体制改革的影响

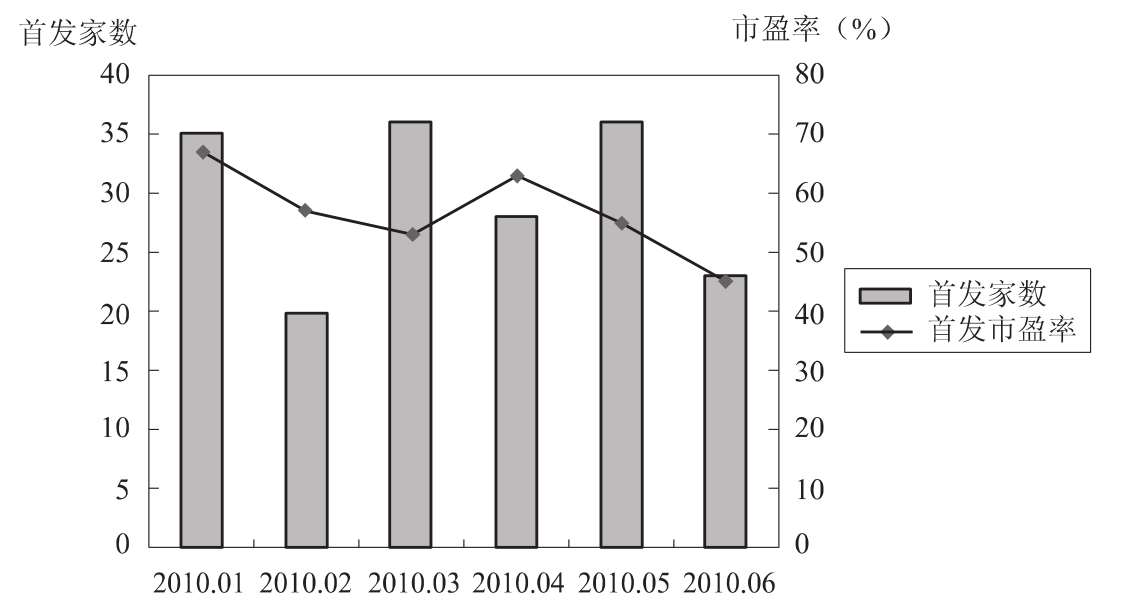

在2010年深化改革后,中国股市在六个月内上市的新股数目和上市时各股的平均首发市盈率之间的关系可以从图3-2中看到。而表3-2中则展示了此次新股发行制度改革后,中国新股发行中的一些新趋势。

图3-2 2010年1月—2010年6月新股首发市盈率变化

表3-2 新股发行体制改革重启一年来市场五大趋势

四、改革影响的分析

本次新股发行制度改革使得拟上市公司新股发行定价更加市场化、合理化和理性化。

(1)完善报价申购和配售约束机制让拟上市公司的新股发行定价更加市场化。合理设定了每笔网下配售的配售量,将加大机构申购成本,从而减少机构参与询价时轻率报价的情况,促进其报价回归理性。同时,它也在某种程度上遏制了超募现象,增强市场有效性。

(2)询价范围的扩大,使拟上市公司新股发行定价更加合理化。主承销商可以自主推荐一定数量的具有较高定价能力和长期投资取向的机构投资者,参与网下询价配售。一方面,询价机构数量的扩大,参与定价机构的性质及投资偏好更加多元,可以促进定价的合理性;另一方面,由于主承销商更加了解拟上市公司的基本面情况以及推荐机构的投资偏好,因此对拟上市公司的市场定位更加准确,从而使得新股定价机制更加科学。

(3)增强定价信息透明度,提升了拟上市公司新股发行定价效率。询价机构报价的公开披露,意味着询价对象将接受公众舆论的监督,有利于减少询价对象随意报价的不合理现象。同时,主承销商提供对发行人股票估值判断,有利于投资者更加了解拟上市公司整体情况,以便更理性的进行投资决策。

(4)完善回拨机制和中止发行机制,使得拟上市公司在新股发行定价时更加理性。回拨机制将采用单边制,网上申购不足可以回拨至网下配售,但网下申购不足则不能回拨到网上配售,对于此情况的发生则可以中止发行。单边回拨机制有利于提高发行人的风险意识,抑制发行人高价发行冲动,使得新股定价更加合理,更加趋于理性化和市场化。

五、总结

新股发行制度改革初步使市场价格发现功能得到优化,买方、卖方的内在制衡机制得以强化;同时提升了股份配售机制的有效性,提高了发行的质量和效率;在风险明晰的前提下,使中小投资者的参与意愿得到重视;增强了揭示风险的力度,强化了一级市场风险意识。但尽管如此,当前中国股票公开发行制度依旧存在新股申购不公平、询价流于形式、新股发行后监管不足等问题,今后中国股票首次公开发行制度应该在这些方面做出改进,在统筹兼顾市场发展速度、改革的力度和市场的承受程度的基础上可择机推出相应措施。

(供稿人:杨超修改人:李期偲)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。