长期借入资金主要包括长期银行借款、应付公司债、长期应付款和融资租赁。企业取得长期借入资金,主要用于购建固定资产和满足长期流动资金占用需要。企业进行长期借入资金成本的控制,主要是根据资金需求的目的,考虑不同方式借入资金的选择。

从资金成本的基本原理来讲,长期应付款与长期借款的情况类似。下面主要讨论长期银行借款、应付公司债和融资租赁的资金成本控制。

1.长期银行借款成本管控

长期银行借款是指企业向银行或其他非银行金融机构借入的使用期超过一年的借款。长期银行借款筹资的特点是偿还期长,利率在债券期限内不变,利息费用作为费用于税前列支,因而,利息可产生节税效应。对于无抵押借款来说,不存在筹资费用或筹资费用较小,可不予考虑;对于抵押借款则有筹资费用,还要考虑抵押及担保资产的机会成本。无抵押长期借款的资金成本实际上只是税后资金占用成本,即年利息额×(1-所得税率)。

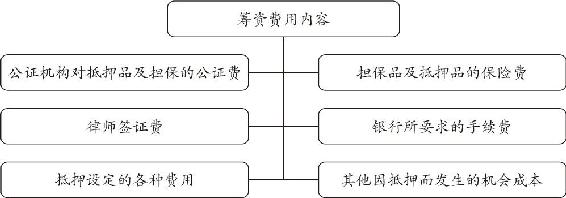

抵押长期借款资金成本可以把抵押条件和筹资过程中发生的相关费用作为筹资费用。筹资费用包括以下内容(见图3-12):

图3-2 筹资费用类型

采用长期借款方式取得资金,效率最高,偿债的压力也比较小,但资金成本也可能较高。因此,必须作好项目的选择和可行性研究。

2.应付公司债资金成本管控

应付公司债是指期限在一年以上,由公司发行的,用来筹集资金的一种长期负债。应付公司债在确定的期限,票面面值,票面利率,可以平价、溢价和折价发行。债券利息有节税效应,发行公司往往存在筹资费用,其筹资费用一般包括印刷费、信誉评估费、公证费、其他有关附带费用,但支付给代理发行承销商(证券公司)的手续费不构成筹资费用,因为在会计上不构成财务费用,而是按实际筹得的资金入账。

目前,中国证券投资资金招募说明书对发行价格的说明是:发行价格1.01元,面值1.00元,发行费用0.01元,募集资金1.00元。因此,实际筹集资金是不含发行费用的,发行费用在企业会计处理上不作反映。如果是平价发行,则实际筹集资金等于发行债券面值总额;如果是折价发行,实际筹集资金小于债券发行面值总额;如果是溢价发行,实际募集资金大于发行债券面值总额。

3.融资租赁资金成本管控

融资租赁是指出租方根据承租方(中小企业)对供货商、租赁物的选择,向供货商购买租赁物,提供给承租方使用,承租方在契约或合同规定的期限内分期支付租金的一种融资方式。

融资租赁是一种以融资为直接目的的信用方式,表面上看是借物,实际上是借资,并将融资与融物二者结合起来,融资租赁既不像一般的银行信用那样借钱还钱,也不同于一般的商业信用,而是借物还钱,即以租金的方式偿还。租金分期支付额是由企业和出租方双方在考虑各自的现金周转状况后确定的,有利于企业现金周转,减轻了还款压力。

与需要自筹资金的借贷筹资不同,租赁能提供百分之百的资金融通,对于资金短缺的企业来说,只要按期支付租金,就可以引进先进设备,解决融资的燃眉之急,且通过融资租赁比银行借贷更为合算。

采用融资租赁方式租入固定资产,其内含利率受产品市场供求关系的影响较大,资金成本的控制区间也较大。为此,进行长期借入资金成本的控制,主要是将不同的资金方式进行比较,力求取得最低成本的长期借入资金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。