为了满足会计信息使用者决策的要求,企业除了编制主表及其相关附表外,还要编制文字报告内容,即会计报表附注和财务情况说明书,以便充分披露企业的会计信息。

1.会计报表附注

会计报表附注是对会计报表数字不能包含或不能披露的内容做进一步的解释和说明。会计报表附注通常随年度会计报表一起编制,至少应当包括以下内容:

(1)对不符合基本会计核算前提的说明。

(2)对重要会计政策和会计估计及其变更情况、变更原因财务状况和经营成果的影响。

(3)对或有事项和资产负债表日后事项的说明。

(4)对关联方关系及其交易的说明。

(5)重要资产转让及其出售情况。

(6)企业合并分立。

(7)重大投资融资活动。

(8)会计报表中重要项目的资料。

(9)有助于理解和分析会计报表需要说明的其他事项。

企业的经营管理者在阅读和分析会计报表之前,仔细阅读会计报表附注,有助于加深对报表数字的形式及数字背后的因素的理解;有助于理解各企业的会计政策及其区别,加强各企业会计报表资料的可比性;有助于客观地评价不同企业的资金状况和经营成果,对其业绩做出科学的评价。

2.财务情况说明书

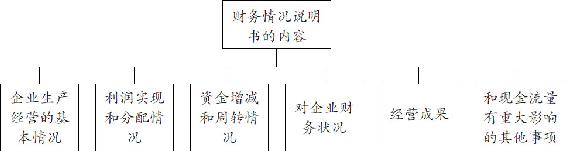

财务情况说明书是对会计报表总体内容所做的文字说明,也是对本企业财务状况、经营成果和现金流量的分析评价。财务情况说明书一般应包括以下内容,如图1-5所示。

图1-5 财务情况说明书的内容组成

阅读会计报表和会计报表附注后,应仔细阅读财务情况说明书,可以更好地理解企业的经营情况,有助于客观地评价企业经营管理者的业绩。

财务报表各组成部分之间存在内在的逻辑关系。这些报表的勾稽关系主要有两种:一种是表内的勾稽关系;另一种是表间的勾稽关系。表内的勾稽关系主要是指:资产负债表的资产=负债+权益;利润表的收入-成本、费用=利润;现金流量表中的现金收入-现金支出=现金余额。

表间的勾稽关系主要报告:资产负债表和利润表的表间关系是,期末未分配利润-期初未分配利润=净利润-提取的盈余公积-利润分配数;资产负债表和现金流量表之间的关系主要是资产负债表的现金、银行存款及其他货币资金的期末数-期初数,应该等于现金流量表最后的现金及现金等价物净流量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。