政府在企业“走出去”过程中的作用不可忽视,但是企业是实施“走出去”战略的市场主体,企业的素质、核心竞争力决定“走出去”战略的成败。与跨国公司相比,中国企业的国际竞争力总体水平还不高。在“世界经济论坛”公布的国际竞争力报告中,中国宏观经济竞争力始终属于排序最后的20%之列。因此,国家实施“走出去”战略,并不意味每个企业目前都要“走出去”。“哪些企业可以走出去”不仅是每一个走出去的企业应该考虑清楚的问题,也是政府制定相应的鼓励措施必须明确的导向。

一、国际化主体的定义

国际化主体是指从事国际经济活动的法人,主要指企业。在我国,按照不同的标准,企业可以有不同的分类方法。

按规模进行划分,企业包括大型企业、中型企业、小型企业;按所有制划分,企业包括全民所有制企业、集体所有制企业、中外合资企业、中外合作企业、外资企业、私营企业等类型;按所从事的经济活动划分,企业可分为工业企业、农业企业、建筑企业、交通运输企业、商业企业、金融企业、服务性企业等。

本章主要从企业规模和所有制角度分析中国国际化企业的特征。

二、国际化企业的标准——企业的国际竞争力

什么样的企业具备走出去的条件并没有统一的标准,然而几乎所有的对外直接投资理论都强调企业的垄断优势、所有权优势等。邓宁的国际生产折衷理论更是把企业所具有的核心优势(所有权优势)看作国际化的必要条件,只有具备了所有权优势企业才应该考虑出口、许可和直接投资的选择。因此,国际化企业的选择标准之一应该是企业国际竞争力。

对于企业国际竞争力问题的研究源于20世纪七八十年代的美国,其后延伸至欧洲及世界其他地区。真正从微观角度研究企业国际竞争力的首先是瑞士的世界经济论坛(World Economic Forum WEF),其在1985年发表的《关于竞争力的报告》中提出:“国际竞争力是企业在目前和未来各自的环境中以比其国内和国外竞争更有吸引力的价格和质量进行设计、生产、销售和提供服务的能力与机会。”1994年世界经济论坛和瑞士洛桑国际管理发展学院(International Institute for Management Development, IMD)在其联合发表的《1994年国际竞争力报告》中进一步将企业国际竞争力定义为:一国或公司在世界市场上均衡地生产出比其竞争对手更多财富的能力。

其后许多学者基于研究的角度对企业国际竞争力给予了不同的界定。迈克尔·波特从动态的角度分析了企业国际竞争力的决定,并以此为基础提出了著名的国家竞争优势“四因素”的钻石理论,指出企业在创造国家竞争优势中发挥关键的作用。波特教授认为产业环境中存在着五种基本的竞争力量,即新的竞争对手的进入,替代品的威胁,买方的讨价还价能力,卖方的讨价还价能力,以及相同行业竞争对手之间的竞争。企业要充分利用这五种竞争力之间的关系,推动这些力量向自己有利的方向转变。波特的理论从基本战略到价值链提示了企业为增强竞争力获取长期的竞争优势的几个关键因素:一个具有吸引力的行业,选择企业在该行业内的相对地位,利用价值链创造竞争优势。

普拉哈拉德和哈梅尔从企业核心能力的角度研究了企业建立竞争优势问题,并认为企业的核心产品与核心能力是企业增强竞争力、从而获得竞争优势的关键;斯托克等人从业务流程再造、降低成本或提高速度角度研究了企业建立竞争能力的途径,提出了基于能力的竞争理论;日本学者藤本隆宏从静态能力、改善能力与进化能力三个层次考察了企业的竞争能力;威尔逊等则以企业文化为背景研究了信誉机制与企业竞争优势的关系。总之,关于企业的国际竞争力,目前尚无统一定论,通常的理解是一个企业在世界经济环境下,与他国同行相竞争的能力。

基于不同的界定,产生了不同的评价指标,其中有定性的,也有定量的,如销售额、利润率、市场占有率、R&D比率等可以量化,而企业文化、品牌价值、决策能力等因素却只能定性描述。其中最具影响力的评价指标是由IMD和WEF分别提出的指标体系和核算方法。1997年WEF公布的《全球国际竞争力报告》包括195个指标,其中硬指标68个,软指标127个,指标体系划分为8大要素和主要经济指标9个部分;同期IMD出版的《世界国际竞争力年鉴》却包括244个指标,其中硬指标160个,软指标84个,指标体系划分为8大要素,二者比较,总体上WEF的评价体系中软指标占全部指标的绝对多数,而IMD的评价体系中硬统计指标占了绝对多数。

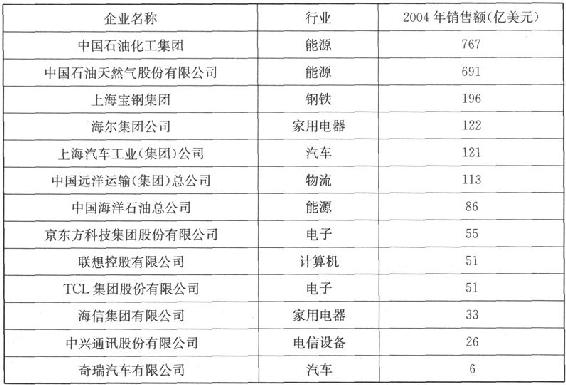

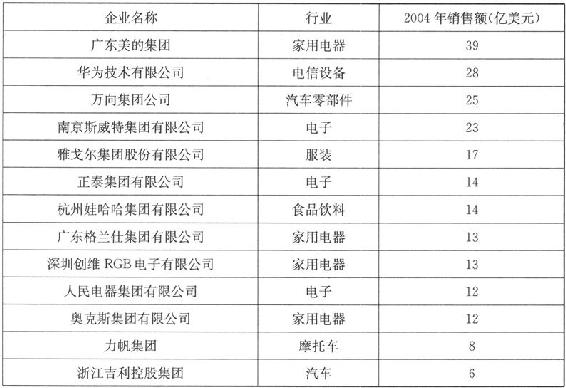

2006年4月,由IBM商业价值研究院联合复旦大学共同完成的《中国企业走向全球——实践、挑战与对策》对媒体公布。在这份报告中,作者宣称中国只有60家企业可以走出去。该作者研究了2004年的中国500强企业,从中寻找最具全球化前景的中国企业和行业。年销售额、行业特征及企业特征是筛选的主要标准。公司的年销售额超过10亿美元是筛选的第一个指标。在中国500强企业中,2004年销售额超过10亿美元的企业共计290家,其中民营企业27家,国有企业263家。与其他发达国家相比,规模较大的中国企业数量不多。例如,2004年美国年销售额超过150亿美元的企业共有143家,而同样规模的中国企业只有14家。筛选的第二个标准是全球化企业的“行业特征”。规模大、行业集中度高、有出口能力或受到政府鼓励的行业具有较强的全球化背景。例如家用电器、消费电子、计算机、电子元器件、电信设备、汽车、钢铁、纺织、石油天然气等行业。第二轮筛选剩余124家中国企业,105家国有企业,19家民营企业。进一步根据企业在中国的市场地位、出口或海外业务占销售额的比重(15%以上)以及企业的全球化视野、目标及运营现状等因素进行筛选,最终剩余60家,13家民营企业和47家国有企业。

表3—1 全球化潜力较高的13家国有企业名单

资料来源:IBM商业价值研究院与复旦大学联合撰写:《中国企业走向全球——实践、挑战与对策》。

表3—2 全球化潜力较高的13家民营企业名单

资料来源:IBM商业价值研究院与复旦大学联合撰写:《中国企业走向全球——实践、挑战与对策》。

三、日韩国际化主体特点

从具体企业看,九大综合商社是日本FDI的绝对主体。目前,日本出现了集交易、金融、信息、协调和开发功能于一体的九大综合商社型跨国公司:三井物产、三菱商事、丸红、伊藤忠商事、住友商事、日商岩井、东棉、兼松商江、日棉实业。20世纪80年代以来,在多数年份,这些大企业占FDI项目数的60%,而中小企业对外投资的项目数比重保持在40%左右。由于中小企业的投资额一般低于大企业,所以进一步按投资额计算,中小企业对外投资的比重更低。就综合商社成为具体主体而言,除了其本身实力强大外,政府对其大力支持也是重要因素。日本历届政府都对大企业,特别是几大综合商社予以大力支持。一方面推行低工资政策,另一方面对大企业调拨财政资金,制定租税特别措施,通过这些措施促进大企业的资本积累和FDI。

韩国对外投资的主导力量是大型企业。截至1985年,以大宇、乐喜、三星、现代四财团为主导的大型企业对外直接投资始终占98%以上,即使在1991年大量劳动密集型中小企业外移,大型企业FDI仍占总量的73%。韩国大企业成为FDI主体的原因与日本综合商社的情况颇具相似之处。为了实现前面提到的“发展第一”的目标,韩国政府支持由少数大企业集团支配的“寡占市场”结构的存在和大企业优先的政策。对大企业实行了如低息贷款、取消出口企业税收等优惠政策,有力地促进了韩国大企业FDI的发展。值得注意的是,韩国的大企业在发展过程中借鉴了日本的综合商社制度,创立了自己的综合商社,如三星物产、现代综合商社、大宇综合商社、乐喜金星商社等,但其实力与日本的综合商社相比还存在较大差距(韦凯文、李彦,2004)。

四、中国企业国际化主体的构成

(一)对外直接投资主体所有制类型的构成

中国企业的登记注册类型包括国有企业、集体企业、股份合作企业、联营企业、有限责任公司、股份有限公司、私营企业、港澳台投资企业、外商投资企业。从上述所有制类型看,我国的对外直接投资主体逐渐从国有企业为主向投资主体多元化发展。

表3—3 2003~2008年对外直接投资主体所有制构成

注:数据来源于商务部各年度对外直接投资公报,2005年度相关数据没有公布。

2006年,中国企业国际化主体继续保持多元化格局。有限责任公司所占比重为33%,较上年又提高了一个百分点,首次超过国有企业位于境内投资主体数量的首位;国有企业占整个境内投资主体的比重为26%,位于境内投资主体总数的第二位,其地位短期内仍难以撼动;私营企业对外投资的主体数量占12%,位于投资主体数量的第三位。从对外直接投资存量上看,截至2006年底,国有企业占投资主体的81%,私营企业占1%。

从2007年对外直接投资主体的数量分布来看,多元化格局继续凸显,国有企业占整个境内投资主体的比重较上年下降6个百分点,有限责任公司所占比重较上年上升了10个百分点,私营企业对外投资的主体数量占11%;在非金融类对外直接投资主体中,中央企业及单位仅占10.3%,各省市区的投资主体占了89.7%。

2008年投资公报显示,中国对外直接投资者继续保持多元化格局。有限责任公司占境内投资者的比重上升到50.2%,位于境内投资者数量的首位;国有企业境内投资者数量占16.1%,较上年下降3.6个百分点,位于境内投资者数量的第二位;私营企业占9.4%,位于投资者数量的第三位。在非金融类对外直接投资者中,中央企业及单位仅占5.6%,较上年下降4.7个百分点;各省区市的投资者占了94.4%,较上年上升4.7个百分点。

(二)对外直接投资境内主体行业构成

从对外直接投资主体所属行业来看,制造业是中国企业国际化主体的主力,与中国作为“世界制造中心”的地位相称。近年来,国内制造企业加快了开拓国际市场的步伐,以海尔、长虹、康佳、中兴通讯、格力、先科等为代表的高科技制造企业,对亚、非、拉等发展中国家甚至美国等发达国家进行直接投资。如海尔在东南亚、美国和欧洲的冰箱生产加工项目,长虹在俄罗斯建厂投产,康佳在印度、墨西哥、印度尼西亚的彩电加工装配项目,金城在哥伦比亚、阿根廷的摩托车生产项目,力帆和宗申在越南的摩托车生产项目,格力在巴西的电器项目,上广电在南非的电视机生产加工项目等。

表3—4 2003~2008年对外直接投资主体行业构成变化

注:数据来源于商务部各年度对外直接投资公报,2005年度相关数据没有公布。

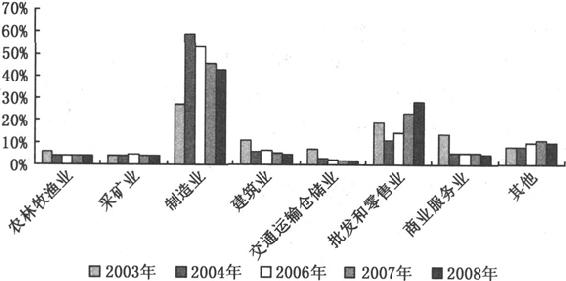

从2006年度境内投资主体的行业分布看,制造业投资主体总数占53.4%,主要分布在纺织服装,鞋、帽制造业,纺织业,通信设备、计算机及其他电子设备制造业,电气机械及器材制造业,工艺品及其他制造业,医药制造业,交通运输设备制造业,金属制品业,专用设备制造业等;其次为批发和零售业,占14.3%;再次为建筑业,占6.1%。虽然这些行业的主体数量占70%以上,由于单笔投资额小,所以并不是中国目前对外直接投资规模的主力军。

2007年从境内投资主体的行业分布看,制造业投资主体总数占45.5%;其次为批发和零售业,占23%;再次为建筑业,占5.2%。截至2006年底,从境外企业的行业分布看,制造业占境外企业总数的33%,批发和零售业占18.8%,商务服务业占15.7%,建筑业占7.4%,采矿业占4.8%,农林牧渔业占4.6%。2008年境内投资者的行业分布,制造业投资者总数占42.7%,较上年下降2.8个百分点,其次为批发和零售业,之后为建筑业、商务服务业、农林牧渔业等。

注:数据来源于商务部各年度对外直接投资公报,2005年度相关数据没有公布。

图3—1 2003~2008年对外投资主体行业构成

(三)对外直接投资主体的来源地构成

2003年度,31个省、自治区、直辖市,5个计划单列市,新疆生产建设兵团,在境外均设有对外直接投资企业,商务部没有提供相关比例数据。2004年度,中央管理的企业仅占投资主体的4.2%;31个省、自治区、直辖市,5个计划单列市,新疆生产建设兵团,占境内投资主体总数的95.8%。浙江省、广东省、山东省、福建省、江苏省、上海市的境内主体数量占整个境内投资总数的60%;浙江省的境内投资主体数量居首位,共682家,占境内主体总数的23%。70%的私营企业投资主体来自浙江、福建两省。2006年度,在非金融类对外直接投资主体中,中央企业及单位仅占11%,各省市区的投资主体占了89%。其中:浙江、广东、山东、福建、江苏、上海、黑龙江六省一市的境内主体数量占境内投资主体总数的六成;浙江省的境内投资主体数量最多,占境内主体总数的22%;七成的私营企业投资主体来自浙江、福建两省。2007年底,浙江、广东、山东、江苏、北京、福建、上海、黑龙江七省一市投资设立的境外企业数量占境外企业总数的55.7%,其中浙江省是中国拥有境外企业数量最多的省份。2008年地方对外投资稳步增长,广东、江苏、山东位于各省区市非金融类对外直接投资流量前列;中央企业占到流量的85.4%,私营企业仅占流量的0.3%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。