第四节 进出口价格的掌握

一、作价原则

(一)我国进出口商品的作价原则

我国进出口商品的作价原则是:在贯彻平等互利的原则下,根据国际市场价格水平,结合国别(地区)政策,并按照我们的购销意图确定适当的价格。

国际贸易中的商品价格是受多种因素影响的,进出口作价除了应遵循上述基本的作价原则外,还应考虑下列因素:

1.商品的质量和档次。

2.运输距离。

3.交货地点和交货条件(贸易术语)。

4.季节性需求的变化。

5.成交数量。

6.支付条件和汇率变动的风险。

7.国际市场价格动态。

此外,交货期的远近、市场销售习惯和消费者爱好的不同、产品所处生命周期的不同阶段,均对价格的确定有不同程度的影响。

想一想

你能分别举例说明商品的品质差价、季节差价、数量差价吗?

(二)成本核算

为了实现企业的经济效益,避免不计成本、不计盈亏、单纯追求成交量的倾向,应对每笔进出口交易进行成本核算。尤其是我们的出口业务,为了确保盈利,应该在对外成交前将出口总成本、出口外汇净收入、出口人民币净收入等数据一一确定,进行盈亏核算。

出口总成本是指出口企业为出口商品支付的国内总成本,包括两部分:购货成本和国内费用(出口前的一切费用和税金)。

购货成本即出口商品购进价,其中包含增值税。如企业自营出口,购货成本即其生产成本。

国内费用通常由各企业按进货成本的5%~10%不等的定额费率自行核定。

出口总成本=购货成本(含增值税)+定额费用-出口退税收入

出口退税收入=购货成本(含增值税)÷(1+增值税率)×退税率

出口成本价格是指以出口总成本为基础计算出来的单位成本价格。它不涉及任何国外费用,是出口定价的基础。

出口外汇净收入是指出口外汇总收入中扣除劳务费用如运费、保险费、佣金等非贸易外汇后的外汇收入,即以FOB价成交所得的外汇收入。如以CFR或CIF术语成交,价格中扣除国外运费、保险费后,为出口外汇净收入。以含佣价成交的,还要扣除佣金。

出口人民币净收入是指出口外汇净收入按当时外汇牌价折算的人民币数额。

根据出口商品的这些数据,可以计算出出口商品盈亏率、出口换汇成本。

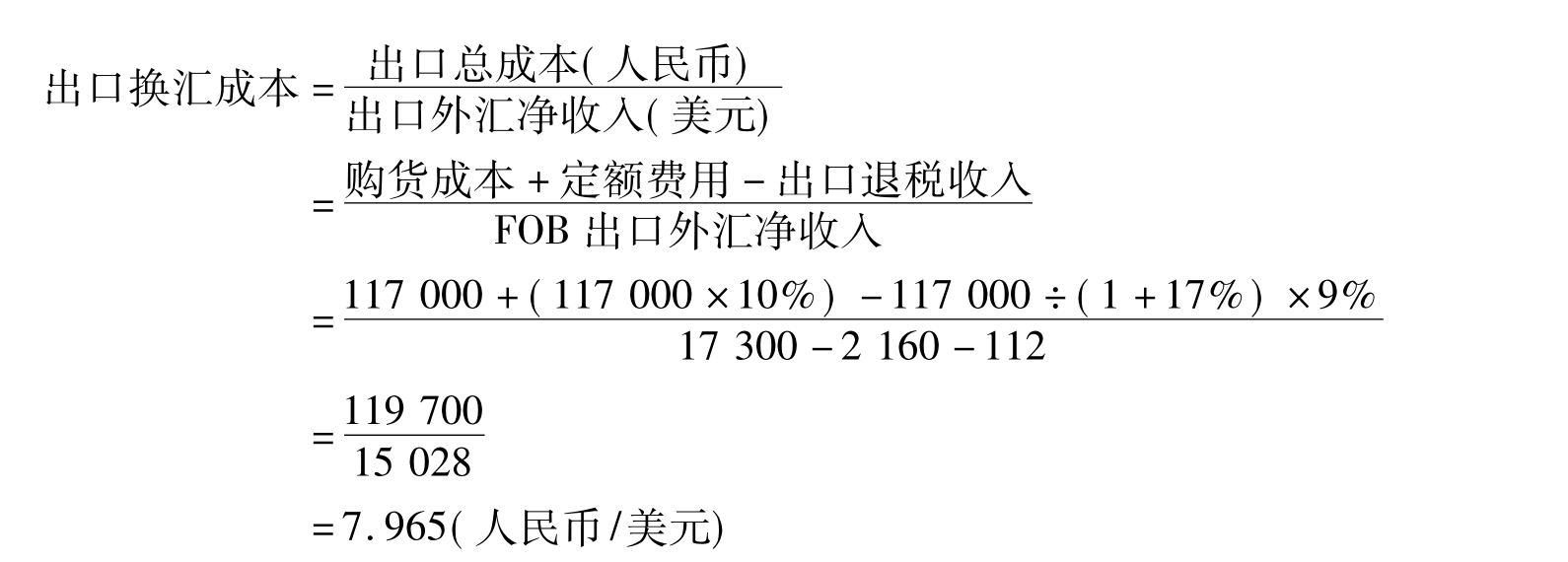

1.出口换汇成本

出口换汇成本是指出口商品净收入1单位外汇所需的人民币成本。在我国,一般是指出口商品每净收入1美元所耗费的人民币成本,即用多少元人民币换回1美元。其计算公式如下:

![]()

[例]出口某商品1 000件,每件17.30美元CIF纽约,总价为17 300美元,其中运费2 160美元,保险费112美元。购进价每件人民币117元,共计117 000元(含增值税17%) ,费用定额率为10%,出口退税率9%。当时银行美元买入价为6.56元。求该笔业务的出口换汇成本。

答:该笔业务的出口换汇成本是7.965人民币/美元。

小知识

出口换汇成本是衡量外贸企业和进出口盈亏的重要指标,与外汇牌价相比较能直接反映出商品出口是否盈利。换汇成本如高于银行外汇牌价,说明出口为亏损;换汇成本低于银行外汇牌价,则说明出口盈利。如上例,出口换汇成本为7.965元人民币换1美元,比当时银行外汇牌价高1.405元人民币,表明该商品每出口1美元能遭受损失1.405元人民币亏损,这笔出口业务总的亏损额为24 306.5元人民币。

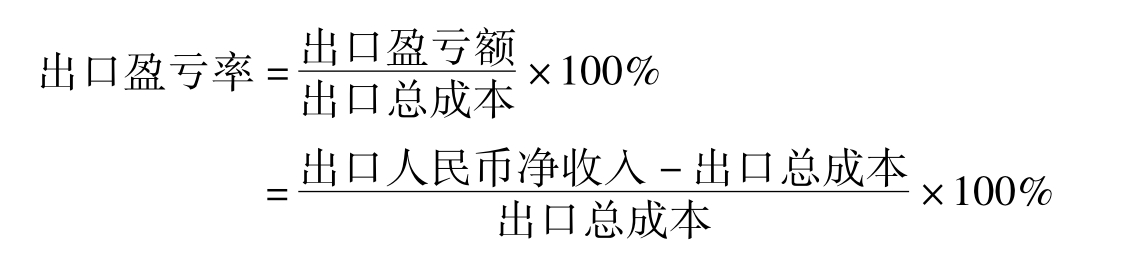

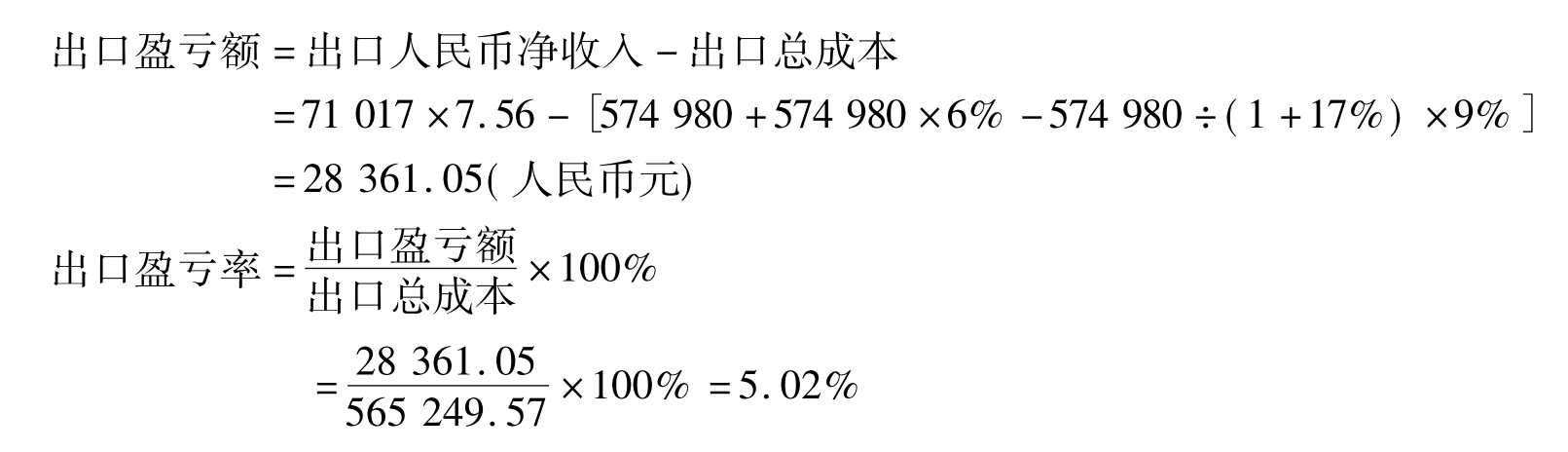

2.出口盈亏率

出口所得人民币净收入扣除出口总成本,即为出口盈亏额。出口盈亏率是指出口盈亏额与出口总成本的比例,用百分比表示。它是衡量出口盈亏程度的重要指标,其计算公式为:

[例]出口某商品1 442 250只,出口总价为$ 71 017FOB上海。商品购进价为¥574 980(含增值税17%) ,费用定额率为6%,出口退税率9%,当时银行汇价美元买入价为7.56元人民币。求该笔业务出口盈亏率。

在实际定价时,必须以出口成交价为基础,认真核算出口换汇成本和出口盈亏率,在确保盈利的前提下达成交易,纠正不计成本、不算盈亏和不讲效益的做法。片面强调出口数量,不计成本,削价竞销,不仅自身效益下降甚至亏损,而且会使一些国家借此对我国出口产品采取限制措施,使我国失去了一些传统出口市场。

二、作价方法

作价方法是在掌握作价原则的前提下,在合同中规定价格的方法。国际贸易中的商品种类成千上万,行情变化各自不一,有的商品行情变化剧烈,从双方签约到履约,价格往往波动较大,而有的商品行情平稳,从订约到履约这段期限,商品价格少有变化。针对商品行情变化的不同特点,采用不同的作价方法,也是外贸人员必备的技能。

进出口商品的作价方法主要有以下几种:

(一)固定价格

买卖双方明确约定成交价格,履约时按此价格结算货款。这是我国进出口贸易中最常见的作价方法,也是国际上常用的方法。

采用固定价格,买卖双方在协商一致的基础上明确规定货物的价格,一般是货物的单价,例如:

每公吨300美元CIF纽约。

US $ 300 per metric ton CIF New York.

这种定价,即双方履约时必须遵守的价格,即使在订约后市价发生重大变化,任何一方也不得擅自变更原定价格。有的合同甚至对此做出明确规定,例如:

每公吨300美元CIF纽约,合同成立后,不得提高(调整)价格。

(二)非固定价格

即一般业务上所说的“活价”,适用于行情频繁变动、价格涨落不定且交货期较长的合同,可以使买卖双方避免承担市价变动的风险。从我国进出口合同的实际做法看,主要有以下几种做法:

1.具体价格待定

即在价格条款中不规定具体价格,而是规定定价时间和定价方法或只规定作价时间而不规定作价方法。

2.暂定价格

在合同中先订立一个初步价格,作为开立信用证和初步付款的依据,在双方确定最后价格后再进行清算。

(三)部分固定价格,部分非固定价格

为了照顾买卖双方的利益,解决在定价方法上可能存在的分歧,可以采用部分固定价格,部分非固定价格的方法。尤其是分期交货的合同,可以在订约时将交货期近的价格固定下来,其余的在交货前一定期限内由双方议定价格。

比一比

固定作价和非固定作价的优缺点

固定作价:

优点:明确、具体、肯定、便于核算。

缺点:交易者要承担从订约到交货付款以至转售时价格变动的风险,当行市变动剧烈时,信用不好的商人可能寻找借口撕毁合同从而影响合同的履行。

非固定作价:

优点:可暂时解决交易双方在价格方面的分歧;

可解除客户对价格问题的顾虑;

可使交易双方排除价格风险。

缺点:先订约后定价的做法易导致合同的不稳定性。如双方在作价时无法达成一致意见,合同就会面临无法履行的风险。

三、佣金和折扣

(一)佣金

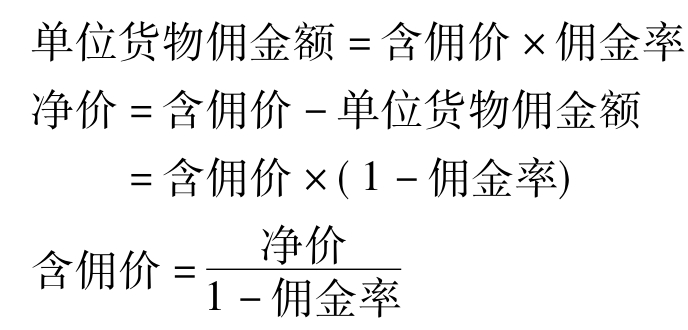

佣金(Commission)是指代理人或经纪人为委托人服务而收取的报酬。在国际贸易中,有些交易是通过中间代理商进行的,中间商因介绍生意或代买代卖而需收取一定的佣金。例如,出口商支付佣金给销售代理人,进口商支付佣金给采购代理人。因此,凡是进出口商同代理人或佣金商订立的合同,通常都会涉及佣金的支付。

1.佣金的表示方法

凡成交价格中含有需支付给中间商佣金的价格,即为含佣价。不含佣金的价格为净价( Net Price)。佣金可以明确表示在价格条款中(明佣),也可以不在合同中表示出来,由当事人按约定另行私下交付(暗佣)。国外的一些中间商或买主,为了赚取“双头佣”(从买卖双方都获取佣金),或为了达到逃汇或逃税的目的,往往提出使用“暗佣”。

资料卡

佣金的规定方法

1.规定佣金率

如:每公吨1 000美元CIF香港包括佣金3%。

US $ 1 000 per metric ton CIF Hongkong including 3% commission.

也可以在贸易术语后直接加注佣金的英文缩写“C”并注明百分比,如:

每公吨1 000美元CIFC3%香港。

US $ 1 000 per metric ton CIFC3% Hongkong.

2.以绝对数表示佣金。

如:每公吨支付佣金30美元。

在实践中,规定佣金率的做法比较常见。给予中间商佣金会提高其与我方成交的积极性,但也意味着出口方费用的增加,因此佣金率的高低影响着商品的成交价格,应该合理规定,一般掌握在1%~5%之间。

2.佣金的计算方法

在国际贸易中,佣金的计算方法是各不一致的。主要体现在以佣金率的方法规定佣金时,计算佣金的基数怎样确定。常用的方法是将成交金额(发票金额)作为计佣基数,例如按CIFC3%成交,发票金额为10 000美元,则应付佣金为10 000×3% =300美元。也有人认为价格中的运费、保险费不属于出口商本身收益,不应该作为计佣的基数,应按FOB价值计算佣金。如果按这种方法计算佣金,在以CIF、 CFR等术语成交时,要将其中的运费、保险费扣除,求得FOB价之后计算佣金。

在实际业务中,按交易金额(发票金额)还是FOB价作为计佣基数,并没有统一的规定,而是由买卖双方协商决定。但前者因计算方便,操作上比较简便,实践中使用较多。佣金的计算公式:

[例1]某出口公司对外报价某商品每公吨2 000美元CIF纽约,外商要求4%佣金。在保持我方净收入不变情况下,应该报含佣价为:

![]()

[例2]对外报价为每公吨2 000美元CIFC2%纽约,外商要求将佣金率提高至4%。在保持我方净收入不变的情况下,应报价:

3.佣金的支付

佣金的支付要按中间商提供服务的性质和内容而定,有以下做法:

(1)出口企业收到全部货款后将佣金另行支付给中间商或代理商。这种做法有利于合同的圆满履行。因为中间商为了取得佣金,不仅会尽力促成交易,还会负责联系、督促实际买主履约,协助解决履约过程中可能发生的问题,使合同得以顺利履行。但为了避免中间商的误解,应在与其确立业务关系时就明确这种做法,并最好达成书面协议。

(2)中间商在付款时直接从货价中扣除佣金。即出口企业收到的是除去佣金后的价款。采用这种做法,应注意防止重复付佣。

(3)有的中间商要求出口企业在交易达成后就支付佣金。这种做法不能保证交易的顺利履行,因而一般不能接受。

我国出口业务中常用的是第一种方法,即收到全部货款后再另行支付佣金。可以在合同履行后逐笔支付,也可以与中间商或代理商签订协议,按月、按季、按半年甚至一年汇总支付。为了发挥佣金的作用,充分调动外商的积极性,应按约支付佣金,防止错付、漏付。

(二)折扣

折扣(Discount, Rebate, Allowance)是指卖方给予买方一定的价格减让,即在原价基础上给予适当的优惠。在我国对外贸易中,使用折扣主要是为了照顾老客户,确保销售渠道,扩大对外销售等目的。在实际业务中应根据具体情况,针对不同客户,灵活运用各种折扣方式,如为了扩大销售而使用数量折扣,为发展客户关系而使用特别折扣等。

1.折扣的规定方法

折扣一般在合同的价格条款中明确规定(明扣),也有双方私下就折扣问题达成协议而不在合同中表示出来的(暗扣或回扣)。

资料卡

折扣的表示方法

1.用百分比表示折扣比例

如:每公吨1 000美元CIF香港折扣2%。

US $ 1 000 per metric ton CIF Hongkong including 2% discount.

或写成:

每公吨1 000美元CIF香港减2%折扣。

US $ 1 000 per metric ton CIF Hongkong less 2% discount.

2.用绝对数表示折扣

如:每公吨折扣10美元。

2.折扣的计算与支付

折扣通常是以成交额或发票金额为基础计算出来的。计算方法为:

单位货物折扣额=原价(或含折扣价)×折扣率

卖方实际净收入=原价(含折扣价)-折扣额

折扣一般可在买方支付货款时预先扣除。如是暗扣,在合同中并不表示出来,而按双方私下达成的协议,由卖方另行支付给买方。

算一算

出口报价每公吨1 000美元CIF香港,折扣2%。求单位货物折扣额和卖方实际净收入。

四、价格换算

如果欲向国外客户出口某商品,以FOB条件报价,客户却来电要求报CFR或CIF价,怎样才能既迅速又准确地报出客户要求的价格呢?在国际贸易中,不同的贸易术语表示的价格构成因素不同,如FOB价不包括从装运港至目的港的运费和保险费;CFR价包括从装运港至目的港的运费但不包括保险费;CIF价包括从装运港至目的港的正常运费和保险费等等。当一方按某种贸易术语报价,而另一方要求按别的贸易术语报价,如上例那样将FOB价改报CFR价或CIF价,这就涉及价格的换算问题。作为外贸业务人员,一定要熟练掌握每种贸易术语代表的价格构成及不同价格的换算方法。

(一)商品的价格构成

各种贸易术语所代表的价格构成都包括三部分:购货成本、费用和净利润。

进货成本是出口商品购进价。实际计算中应扣除出口退税收入。

费用是价格构成中最复杂的部分,通常包括国内费用和国外费用两部分。

资料卡

国内费用和国外费用的构成

1.国内费用主要有

(1)加工整理费用;

(2)包装费用;

(3)保管费(包括仓租、火险等);

(4)国内运输费用(仓至码头、车站、空港、集装箱货运站、集装箱堆场);

(5)装船费(装船、起吊费和驳船费等)——采用FOB、CFR、CIF装运港交货术语时;

拼箱费(如果货物构不成一整集装箱)——采用FCA、CPT、CIP货交承运人术语时;

(6)证件费(包括商检费、公证费、领事签证费、产地证费、许可证费、报关单费等);

(7)银行费用(贴现利息、手续费等);

(8)预计损耗(耗损、短损、漏损、破损、变质等);

(9)邮电费(电报、电传、邮件等费用)。

2.国外费用主要有

(1)国外运费(自装运港至目的港的海上运输费用——装运港交货术语,自出口国启运地至国外目的地的运输费用——货交承运人术语);

(2)国外保险费;

(3)如果以含佣价成交,还应包括付给中间商的佣金。

想一想

国外费用的高低取决于什么?

净利润的大小往往根据商品、行业、市场需求以及企业的价格策略等因素来决定。与保险费、银行费用和佣金的计算不同,利润作为企业自己的收入,其核算的方法由企业自行决定,通常采用一定的百分比作为经营的利润率来核算。计算利润的基数,一般是出口成本,也有采用成交价格计算的。

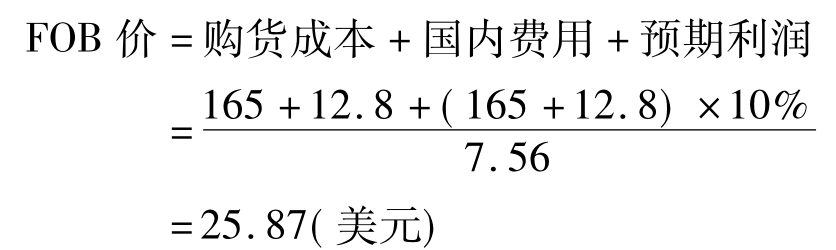

1.FOB、CFR、CIF三种贸易术语的价格构成

FOB价=购货成本价+国内费用+预期利润

CFR价=购货成本价+国内费用+国外运费+预期利润

CIF价=购货成本价+国内费用+国外运费+国外保险费+预期利润

[例3]某公司出口某种商品,购货成本为每台165元,出口各项费用共计每台12.8元,公司所定的利润率为10%(出口成本为基础),对外报出的FOB价应为多少美元?(1美元折7.56元人民币)

答:出口公司应报FOB价为每台25.87美元。

2.FCA、CPT、CIP三种术语的价格构成FCA、CPT、CIP三种贸易术语,因采用的运输方式不同,所包含的费用也有所不同。三种术语的价格构成:

FCA价=购货成本价+国内费用+预期利润

CPT价=购货成本价+国内费用+国外运费+预期利润

CIP价=购货成本价+国内费用+国外运费+国外保险费+预期利润

(二)主要贸易术语的价格换算

从以上各种贸易术语的价格构成可知:

1.CIF价

=CFR价+国外保险费(I)

=FOB价+国外运费(F)+国外保险费(I)

三种价格之间的换算为:

(1)已知FOB价时

(2)已知CFR价时

(3)已知CIF价时

FOB价=CIF价×(1-投保加成×保险费率)-国外运费

CFR价=CIF价×(1-投保加成×保险费率)

资料卡

投保加成和投保加成率

保险金额(又称投保金额)是货物发生保险范围内的损失时,保险公司向被保险人赔付的最高金额。按保险市场的习惯做法,保险金额一般是按照CIF或CIP价值的110%计算,即在CIF或CIP金额上再加10%。这10%(一成)被称为“保险加成率”,主要作为买方的预期利润。110%即所谓的“投保加成”。

[例4]我某公司出口货物1 000公吨,出口价格为每公吨2 000美元CIF纽约,现客户要求改报FOB上海价。已知该种货物每公吨出口运费为150美元,原报CIF价中,投保险别为一切险,保险费率为1%,按CIF价的110%投保。求应报的FOB上海价。

FOB价=CIF价×(1-投保加成×保险费率)-运费

=2000×(1-110%×1%)-150

=1 828(美元)

应报FOB上海价为每公吨1 828美元。

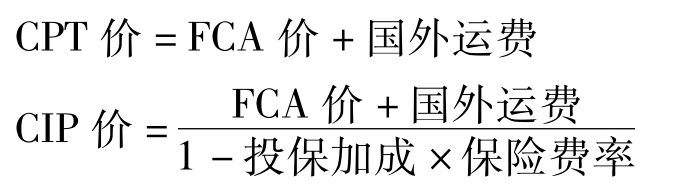

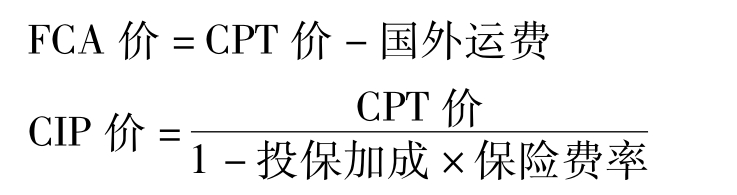

2.CIP价

= CPT价+国外保险费

= FCA价+国外运费+国外保险费

三种价格之间的换算为:

(1)已知FCA价时

(2)已知CPT价时

(3)已知CIP价时

FCA价=CIP价×(1-投保加成×保险费率)-国外运费

CPT价=CIP价×(1-投保加成×保险费率)

五、合同中的价格条款及举例

(一)合同中的价格条款

进出口合同中的价格条款,一般包括单价和总值两项基本内容。

合同中的价格条款举例如下:

[例5]净价条款举例

(1)单价:每箱0.70美元FOB天津

总值:14 850美元

Unit Price: at USD 0.70 Per case FOB Tianjin

Total Value: USD 14 850( Say US Dollars Fourteen Thousand Eight Hundred And Fifty Only)

(2)单价:CIF哥本哈根每公吨97英镑

总值: 14 550英镑

Unit Price: at GBP 97 per metric ton CIF Copenhagen

Total Value: GBP 14 550( Say Pounds Sterling Fourteen Thousand Five Hundred And Fifty Only)

[例6]含佣价条款举例

(1)单价:每公吨200美元CIFC2%伦敦

总值:100 000美元

Unit Price: at USD 200 per metric ton CIFC2 London

Total Value: USD 100 000 ( Say US Dollars One Hundred Thousand Only)

(2)单价:每打24加元CFRC2%温哥华

总值:24 000加元

Unit Price: at CAN $ 24 per dozen CFRC2 Vancouver

Total Value: CAN $ 24 000( Say Twenty- four Thousand Canadian Dollars Only)

(3)单价:每公吨1 000人民币元CIF新加坡含3%佣金

总值: 50 000元人民币

Unit Price: at RMB¥(CNY)1 000 per M/T CIF Singapore including 3% Commission Total Value: RMB¥(CNY)50 000

[例7]含折扣价条款举例

(1)单价:每件45英镑CIF汉堡折扣2%

总值:44 100英镑

Unit Price: at GBP 45 per piece CIF Hamburg less 2% discount

Total Value: GBP 44 100( Say Pounds Sterling Forty- four Thousand One Hundred Only)

(2)单价:每码1 000日元FOB青岛减2%折扣

总值:998 000日元

Unit Price: at JPY 1 000 per yard FOB Qingdao including 2% discount

Total Value: JPY 998 000( Say Japanese Yen Nine Hundred And Ninety- eight Thousand Only)

(二)订立价格条款时应注意的问题

1.合理确定商品的单价,防止偏高或偏低。

2.根据经营意图和实际情况,在权衡利弊的基础上选用适当的贸易术语。

3.争取选择有利的计价货币,以免遭受币值变动带来的风险。如采用了对我方不利的计价货币,应争取订立外汇保值条款。

4.灵活运用各种不同的作价办法,以避免价格变动的风险。

5.参照国际贸易的习惯做法,注意佣金和折扣的运用。

6.如果货物品质和数量约定有一定的机动幅度,则对机动部分的作价也应一并规定。

7.如果包装材料和包装费用另行计算,对其计价方法也应一并规定。

8.单价中涉及的计价数量单位、计价货币、装卸地名称等必须书写正确、清楚,以利合同的履行。

复习与思考

一、问答题

1.什么是贸易术语?有什么作用?

2.《国际贸易术语解释通则2010》如何对贸易术语进行分类的?

3.什么是象征性交货?

4.什么是贸易术语的变形?

5.《国际贸易术语解释通则2010》中FOB、CFR、CIF三种术语与FCA、CPT、 CIP三种术语有什么异同?

6.我国进出口作价的基本原则是什么?

二、做一做

(一)判断题

1.按CIFExShip'sHold术语成交,买方应负担从装运港到目的港为止的费用和风险。( )

2.在按FOB术语签订进口合同时,为了避免货物中途转船延误时间,造成货损货差,合同中应争取订明“不准转船”条款。( )

3.FCA、CPT、CIP三种术语不仅适用于各种单一的运输方式,而且适用于多式联运。( )

4.按CIF/CIP贸易术语成交,尽管价格中包括至指定目的港/目的地的运费和保险费,但卖方不承担货物必然到达目的港/目的地的责任。( )

5.出口采用FOB或CFR贸易术语成交,即使买方已经向某保险公司投保一切险,但该保险公司对从出口企业仓库到装运港码头这一段的风险不予负责。( )

6.采用FOB、CFR、CIF三种贸易术语成交时,货物在装运港装上船以后,风险即告转移。因此,当货物到达目的港后,买方如发现到货品质、数量或包装有任何与合同规定不符的情况,卖方概不负责。( )

7.以FCA条件成交,卖方将货物交给承运人后,即履行完交货义务,出口报关等手续由买方办理。( )

8.固定价格的作价方法明确具体,易于履行,因此在进出口业务中应争取采用固定作价。( )

9.给予中间商佣金能提高其经营我方出口商品的积极性,佣金率越高效果越好,所以应尽量满足中间商对佣金率的要求。( )

10.一日商和一美商同时向我某公司询购某商品,为体现公平原则,应对他们报同样的价格。( )

(二)选择题

1.CIF Landed是指( )。

A.卖方负担将货物卸到目的港岸上的费用

B.买方负担将货物卸到目的港岸上的费用

C.卖方负担将货物从舱底吊至船边卸离吊钩为止的费用

D.卖方负担将货物卸到目的港岸上的风险

2.卖方采用CIF出口散装小麦,卖方不愿承担任何卸货费用,则可采用( )。

A.CIF Ex Ship's Hold

B.CIF Landed

C.CIF Liner Terms

D.CIF Under Ship's Tackle

3.就出口方承担的风险而言( )。

A.CIF比CFR大

B.CFR比CIF大

C.两者相同

D.两者不同

4.以CIF汉堡条件成交,卖方应负担货物风险直到( )。

A.船到汉堡港为止

B.在汉堡港卸下货为止

C.货物在装运港越过船舷为止

D.货物在装运港装上船为止

5.根据《国际贸易术语解释通则2010》,表述错误的是( )。

A.《国际贸易术语解释通则2010》在本质上取替了《国际贸易术语解释通则2000》

B.《国际贸易术语解释通则2010》取消了“船舷”的概念

C.《国际贸易术语解释通则2010》也适用于国内运输

D.《国际贸易术语解释通则2010》对11种贸易术语进行了解释

(三)算一算

1.某外贸企业与英商达成一笔交易,合同规定我方出口某商品500公吨,每公吨450美元CFRC2%利物浦,海运运费每公吨29美元,出口收汇后出口企业向该英商汇付佣金,计算:

(1)该出口企业向中国银行购买支付佣金的美元共需多少人民币?

(2)该出口企业的外汇净收入为多少美元?

(1美元=7.56人民币元)

2.某出口公司向英国某进口商出口商品,对外报价为FOBC2%上海每箱800英镑,客户要求将佣金增至5%。出口公司考虑后同意,但为使净收入不减少,价格应改报多少?

3.某出口公司向新加坡某公司出售一批货物,出口总价为10万美元CIF新加坡,其中从青岛港至新加坡的海运运费为4 000美元,保险按CIF总价的110%投保一切险,保险费率为1%。这批货物的出口总成本为72万元人民币。结汇时,银行外汇买入价为1美元折合人民币7.56元。试计算这笔交易的换汇成本和盈亏率。

4.出口箱装货物一批,报价为每箱35美元FOB青岛,客户要求改报CIF伦敦价。已知该货至伦敦的海运费为每箱5美元,按CIF金额的110%投保海运一切险,费率为0.8%。求应报的CIF价。

(四)操作题

1.下列我方出口单价的写法是否准确?如有错误或不完整,请更正或补充。

(1)每码3.50元CIF香港;

(2)每箱500英镑CFR英国;

(3)每吨1 000美元FOB伦敦;

(4)每打100法国法郎CFR净价含2%佣金;

(5)1 000美元CIF上海减1%折扣;

(6)每桶50英镑CFR维也纳。

2.试草拟合同中的价格条款各一则:

(1)净价;

(2)含佣价;

(3)含折扣价。

3.山东某市乡镇企业宏发公司与韩国一进口商订立了长期供应某种蘑菇的合同,合同中规定,每到交货时间,由进口方指派的承运人前来该企业所在地收取货物,宏发公司只负责在规定时间按规定方式将蘑菇包装好即可。该种蘑菇每箱价格为50元人民币,请你为该企业拟一则单价条款。

4.某公司以CFR条件向国外出口一批货物,程租船运输。国外买方所在的目的港(维多利亚港)费用较高,我方不愿承担卸货费用。已知该批出口货物每公吨CFR价格500美元,请代该公司拟一单价条款。

三、案例分析

1.某进出口公司同法国一客户洽谈一笔核桃仁出口业务,双方同意以CIF条件成交,并就具体价格达成了一致。但在签约时,客户提出:该批核桃仁是为圣诞节前销售用的,因此要求在合同中订明:卖方须于当年10月份在上海港装运,并保证货物于11月底前到达目的港,否则买方有权撤销合同并要求损害赔偿。如果你是该公司的业务人员,你会同意客户的要求吗?为什么?

2.2000年5月,美国某贸易公司(以下简称进口方)与我国江西某进出口公司(以下简称出口方)签订合同购买一批日用瓷具,价格条件为CIF旧金山,支付条件为不可撤销的跟单信用证,出口方需要提供己装船提单等有效单证。出口方随后与宁波某运输公司(以下简称承运人)签订运输合同。8月初出口方将货物备妥,装上承运人派来的货车。途中由于驾驶员的过失发生了车祸,耽误了时间,错过了信用证规定的装船日期。得到发生车祸的通知后,我出口方即刻与进口方洽商要求将信用证的有效期和装船期延展半个月,并本着诚信原则告知进口方两箱瓷具可能受损。美国进口方回电称同意延期,但要求货价应降5%。我出口方回电据理力争,同意受震荡的两箱瓷具降价1%,但认为其余货物并未损坏,不能降价。但进口方坚持要求全部降价。最终我出口方还是做出让步,受震荡的两箱降价2.5%,其余降价1.5%,为此受到货价、利息等有关损失共计达15万美元。后经与承运人交涉,承运人赔偿损失计5.5万美元,出口方实际损失9.5万美元。请分析:

造成巨额损失虽是承运人过错引起的,但我出口方有无值得吸取的教训?怎样可以避免此类损失的发生?

3.我国某公司以CFR上海条件从国外进口一批货物,由国外卖方负责租船运输。支付方式为不可撤销即期信用证。卖方在信用证规定的期限内交付了符合要求的单据,我方开证银行按规定向其支付了货款,并通知某公司前来付款赎单。某公司付了款取得单据后,却迟迟得不到有关货物的消息。后来得知,该批货物的承运人是一家小公司,船离港后不久就宣告破产了,船货俱告失踪。我公司受到巨额损失。请分析:这种事件的发生说明了什么问题?在海运进出口业务中,应怎样选择贸易术语?

四、活动建议

1.将学生分为两组,一组为卖方,另一组为买方,给出基本的成本、出口运费、出口保险费等条件,让两组学生运用不同的贸易术语,在不同的条件下进行讨价还价练习(条件设置尽量多变化,如出口地点的变化、行情变化、货币汇率变化和数量变化等)。

2.浏览《国际商报》,看“国际市场”栏目的国际货物价格,注意价格的表示方法并关注商品的行情变化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。