一、成本导向定价法

成本导向定价法是以产品成本作为定价的基本依据,主要包括以下几种具体方法。

1.成本加成定价法

成本加成定价法是指按照单位成本加上一定百分比的加成来制定产品销售价格的定价方法。

(1)完全成本加成定价

是蔬菜、水果商店普遍采用的定价方法。首先确定单位变动成本,再加上平均分摊的固定成本组成单位完全成本,在此基础上加上一定的加成率(毛利率)形成销售价格。计算公式为

(2)进价加成定价

是零售业(百货商店、杂货店等)流行的一种作法,其计算公式为

在这两种定价方法中,加成率的确定是定价的关键。加成率的确定应考虑商品的需求弹性和企业的预期利润。需求弹性大的商品,加成率宜低,以求薄利多销;需求弹性小的商品,加成率不宜低。在实践中,同行业往往形成一个为大多数商店所接受的加成率,例如,美国一些商品的加成率一般为照相机28%、服装41%等。

加成定价法具有计算简单、简便易行的优点,在正常情况下,按此方法定价可使企业获得预期利润;同时,还能避免同行业企业之间的价格竞争。缺点是忽视市场竞争和供求状况的影响,缺乏灵活性,难以适应市场竞争的变化形势。

案例

凯莱汽车公司的加成定价法

罗纳德·弗朗克是凯莱汽车公司的销售经理,他一直执行一项稳健的价格策略,即按成本加成法制定产品价格:大型轿车订价是公司的经销成本加价300美元,中型轿车是经销成本加价200美元,小型轿车是经销成本加价100美元。该公司认为,计算成本比估计需求容易得多,可省去根据需求变化调整价格的麻烦;同行业用此法计算的结果差不多,因而不会像竞争导向定价那样引起激烈的价格竞争;按这种定价技巧确定的价格水平,对买卖双方都是公平合理的,是一种稳健的定价方法。

2.目标利润定价法

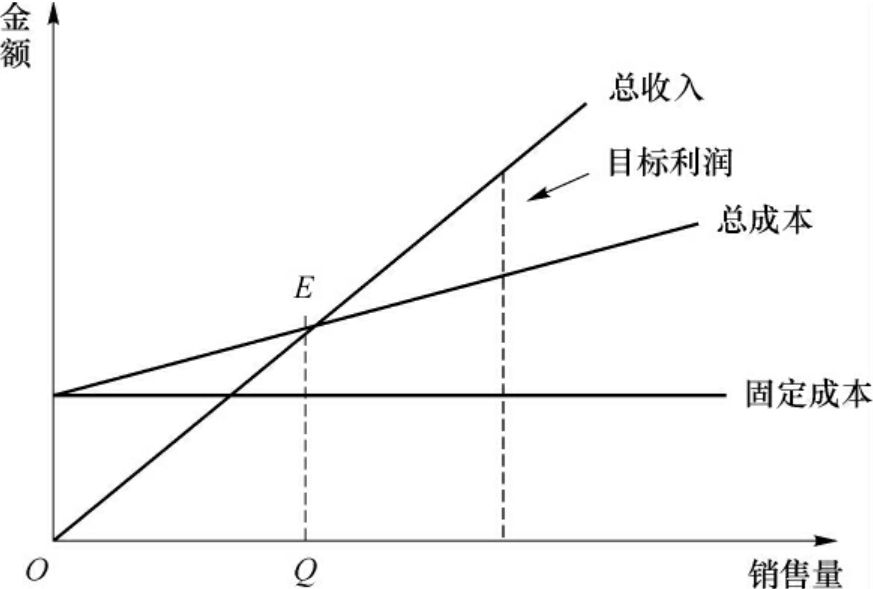

目标利润定价法,是指在既定的固定成本、单位变动成本和价格条件下,确定能够保证企业收支平衡的产(销)量。收入平衡点也称损益平衡(或盈亏分界)点,如图9-1所示,E为盈亏分界点,Q为保本销售量(称损益平衡时的销售量)。

![]()

在此价格下实现的销售量,使企业刚好保本,因此,该价格实际是保本价格。即

![]()

在企业实际定价中,可利用此方法进行定价方案的比较与选择。如果企业要在几个定价方案中进行选择,只要估计出每一个价格对应的预计销售量,将其与此价格下的保本销售量进行对比,低于保本销售量,则被淘汰。在保留的定价方案中,具体的选择取决于企业的定价目标。利用盈亏分析,实际价格的计算公式如下:

![]()

图9-1 损益平衡图

目标利润定价法侧重于总成本费用的补偿,定价时从保本入手而不是单纯考虑某种产品盈利状况。在某种产品预期销售量难以实现时,可相应提高其他产品产量或价格,逐步在整体上实现企业产品结构及产量的优化组合。

3.边际贡献定价法

边际贡献定价法,又称变动成本定价法,是以单位变动成本为定价基本依据,加入单位产品贡献,形成产品售价。即

价格=单位变动成本+单位产品贡献

边际贡献是指产品销售收入与产品变动成本的差额,单位产品边际贡献指产品单价与单位产品变动成本的差额。边际贡献弥补固定成本后如有剩余,就形成企业的纯收入;如果边际贡献不足以弥补固定成本,那么企业将发生亏损。在企业经营不景气、销售困难、生存比获取利润更重要时,或企业生产能力过剩,只有降低售价才能扩大销售时,可以采用边际贡献定价法。边际贡献定价法的原则是,产品单价高于单位变动成本时,就可以考虑接受。因为不管企业是否生产、生产多少,在一定时期内固定成本都是要发生的,而产品单价高于单位变动成本,这时产品销售收入弥补变动成本后的剩余可以弥补固定成本,以减少企业的亏损(在企业维持生存时)或增加企业的盈利(在企业扩大销售时)。

边际贡献定价法的优点是:易于在各种产品之间合理分摊固定成本费用;有利于企业选择和接受市场价格,只要市场价格高于平均变动成本,企业就可接受,从而提高了企业的竞争能力;根据各种产品贡献的多少安排企业的产品线,易于实现最佳产品组合。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。