2009年美国电影产业发展回顾

美国电影产业研究课题组(1)

内容摘要:美国电影产业市场是世界上规模最大、商业化程度最高的电影产业市场。根据美国电影协会(MPAA)发布的2009年美国电影产业市场的统计报告,从2009年美国电影票房、制作、发行与分级、数字银幕以及电影观众等各方面数据分析可以看出:在全球金融危机的大背景下,美国电影的全球票房却依然持续着5年来的上升势头,逆势上扬,直逼300亿美元。其中北美电影票房首次破100亿大关,在国内外市场都稳居世界电影产业市场的垄断地位。了解美国电影产业现状与特点,对于中国电影产业的发展具有重要意义。

关键词:美国电影协会;全球金融危机

一、电影票房

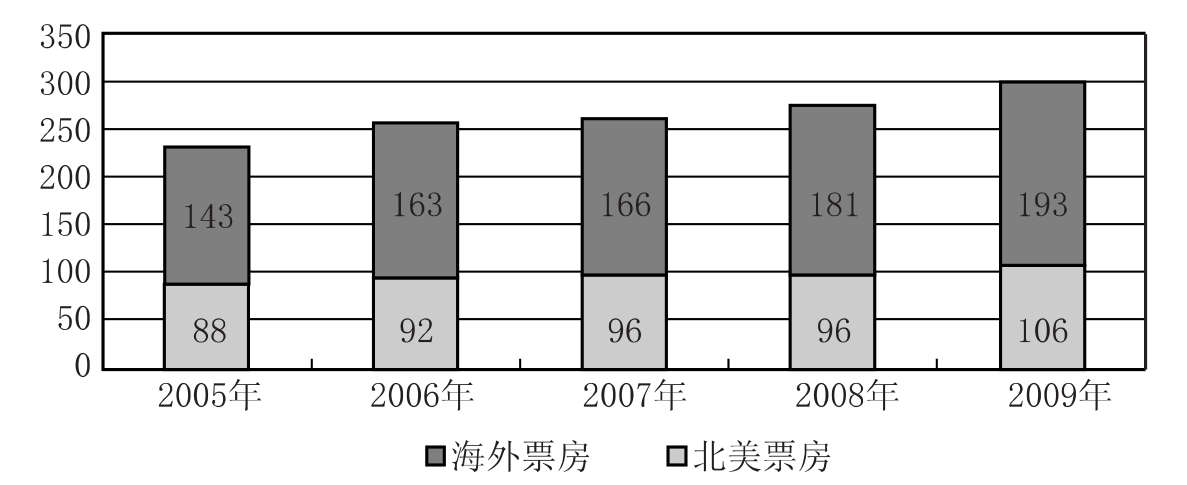

1.美国电影全球票房在经济危机中逆势增长达到299亿美元,海外票房继续占据票房大头

2009年,美国电影的全球总票房达到299亿美元,超过2008年总和的7.6%,其中海外票房(2)193亿美元,占64%,北美(美国和加拿大)票房106.1亿美元,占36%,这个比例在7年里基本保持不变。美国电影海外票房和北美本土票房自2005年来保持稳定增长速度,即使在全球金融危机下,也继续逆势上升势头(参见图1和表1)。

(单位:亿美元)

图1 美国电影全球票房统计(3)

表1 全球票房(单位:亿美元)

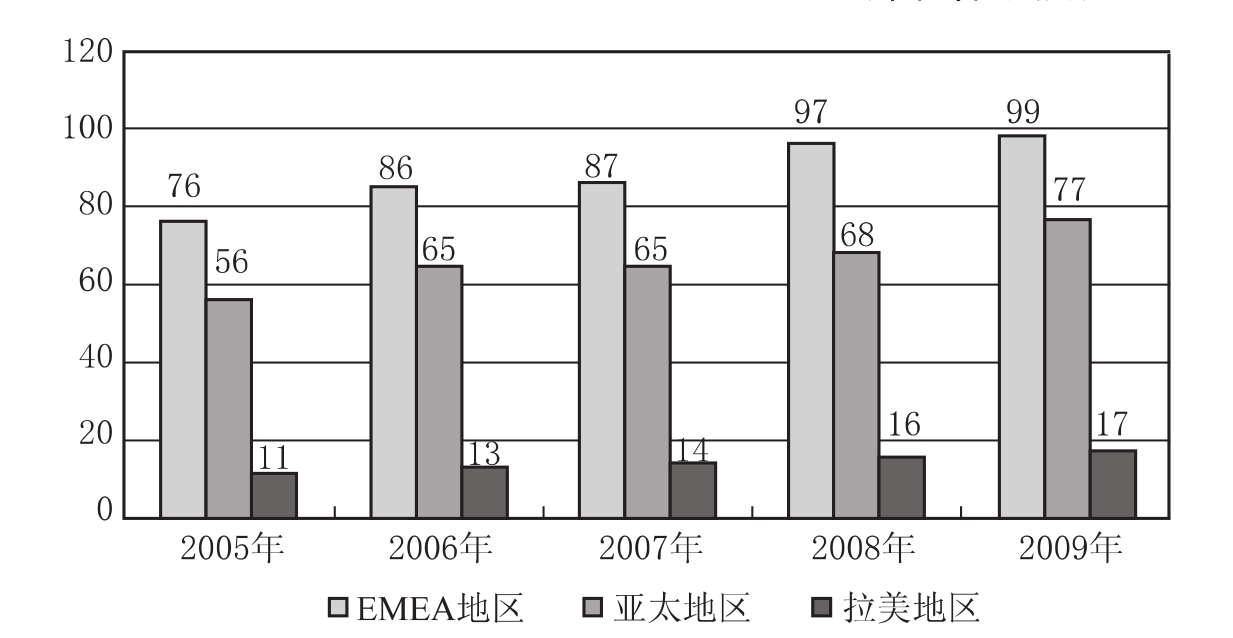

2.欧洲、中东和非洲(EMEA)地区是美国电影产业海外票房的第一来源,但现阶段亚太地区的增长最为显著

美国电影的海外票房在2009年增长6.3%,其中增长最快的地区(12.3%)是亚洲太平洋地区,而81%的亚太地区增长又来自日本和中国。欧洲、中东和非洲(统称为EMEA地区)仍占美国海外票房总数一半以上(51%),是海外票房的主要贡献者,票房达到99亿美元,直逼100亿美元大关。拉丁美洲贡献的票房水平达到17亿美元,排名最低。

从海外票房的增长速度看,2009年与2008年相比,增幅最多的是亚太地区,增幅最少的是EMEA地区,说明EMEA地区的电影市场已经接近饱和,而亚太地区有很大的上升空间。2009年与2005年相比,增幅最多的地区是拉丁美洲地区,拉丁美洲地区的增幅最大说明了这5年来,美国电影产业在该地区的渗透力虽然起点低但速度快,潜力空间巨大(参见图2和表2)。

(单位:亿美元)

图2 美国电影全球海外票房地域分布

表2 各个地区的海外票房(单位:亿美元)

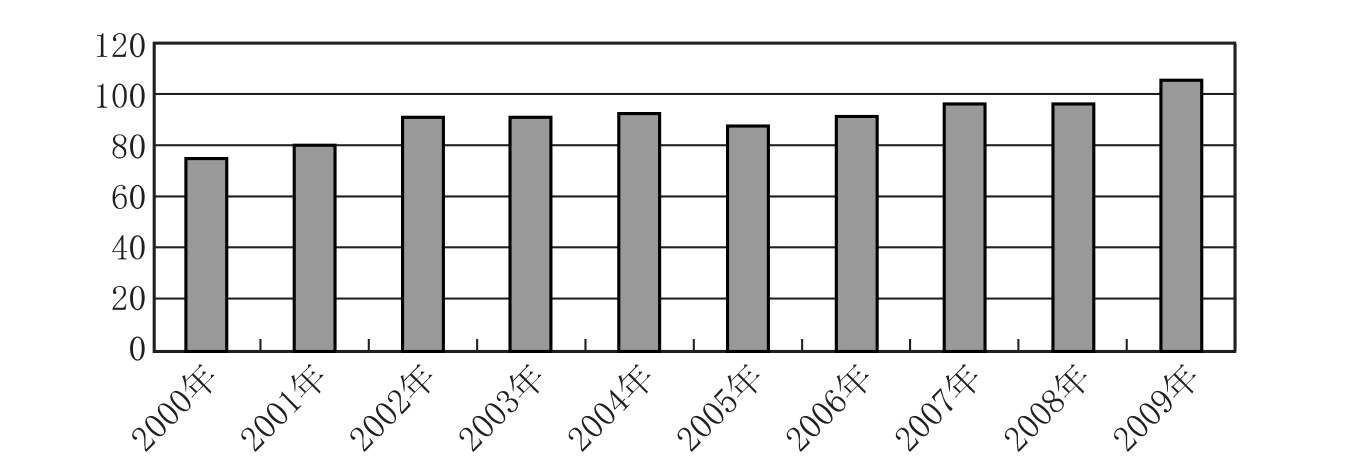

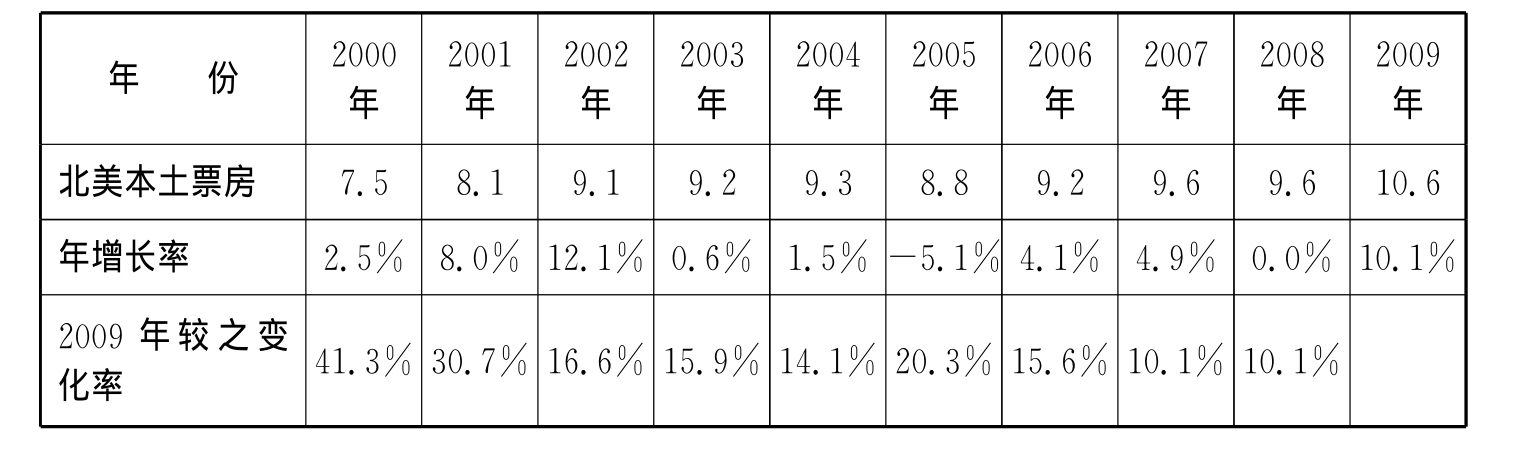

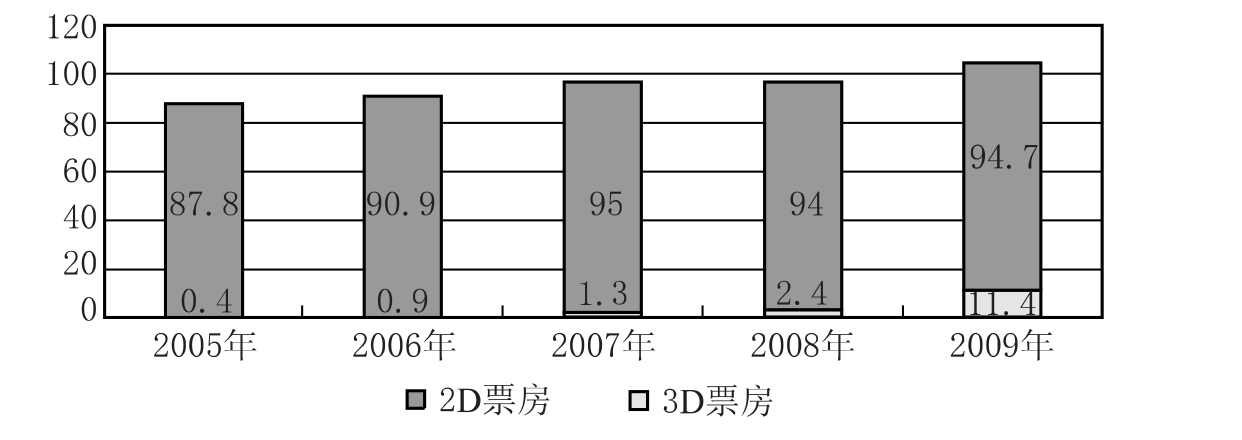

3.北美电影票房连续增长冲破100亿美元大关,3D电影成为2009年票房突破的核心动力

北美票房在2009年达到106亿美元,比2008年增长10.1%,比5年前增长20.3%。同时3D电影的崛起成为该年度产业增长的一个新驱动——占2009年票房的11%,即将近11亿美元的票房收入来自3D影片的放映,同比高速增长。

北美近10年的票房收入在调整中增长。北美票房收入从2000年到2009年,大致呈增长趋势,但是增长幅度不大,说明市场接近饱和并且比较稳定,保持着较高的水平。2005年有所降低,呈现负增长状态,但是于2006年得以回升(参见图3、表3)。

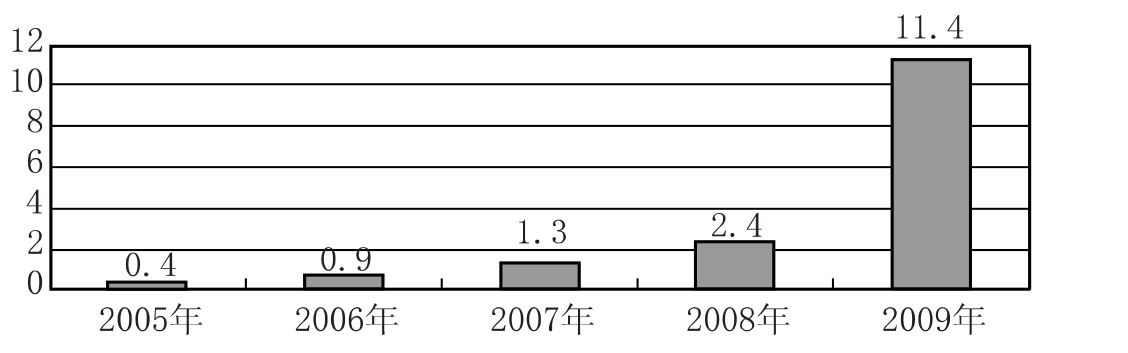

3D电影成为票房贡献的新的增长点。3D电影起步于2003年,但在其后的6年里发展缓慢,2005年只占本土票房的0.5%,在2006年和2007年分别为0.9%与1.3%,2008年为2%,在2009年则快速增长到11%。从3D票房贡献来看,2009年比2008年增长近4倍,2009年与2005年相比,增长将近30倍(参见图4、图5和表4)。

(单位:亿美元)

图3 美国电影全球海外票房地域分布

表3 北美本土票房

(单位:亿美元)

图4 北美本土票房结构增长

(单位:亿美元)

图5 北美本土3D票房增长

表4 北美本土票房结构性增长数据统计

二、电影制作、发行与分级

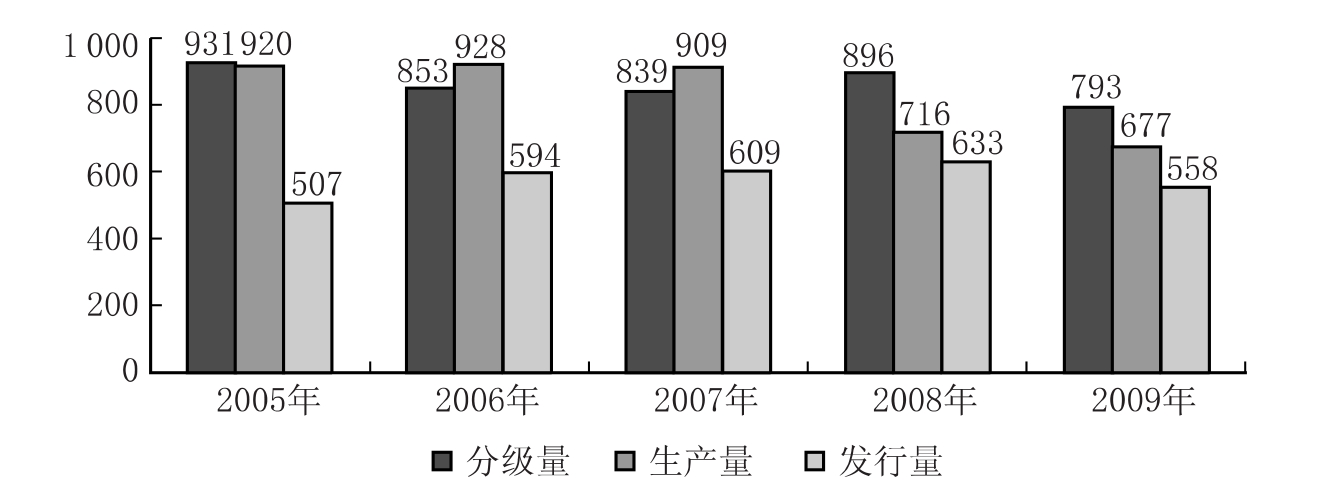

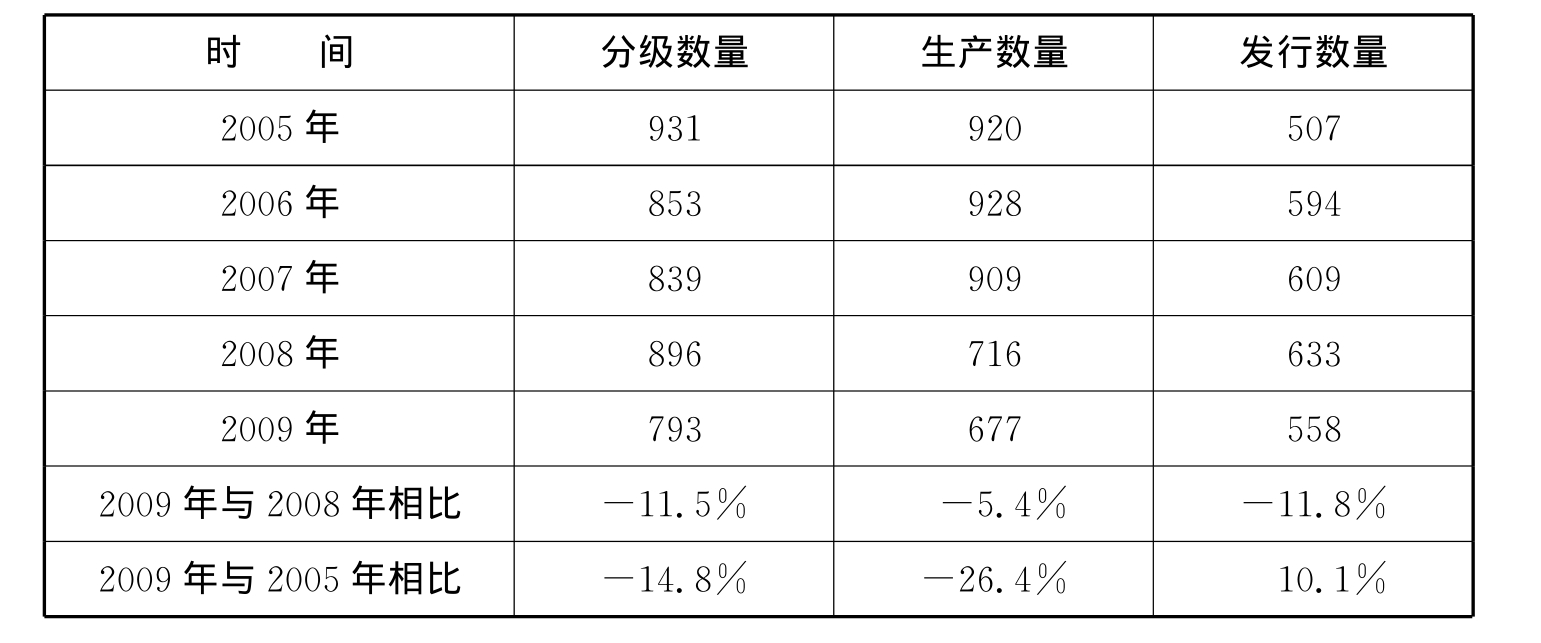

1.美国电影产量达到5年来最低,发行量7年来首次下降

2009年,美国电影产量为677部,分级793部,最终发行558部。677部的电影产量达到了自2005年以来的最低值,事实上,5年来除了2006年电影产量稍有增加以外,其他年份都处于下降的趋势,2009年与2005年相比,下降的比率更是高达26.4%。2009年美国电影发行量比2008年降低了11.8%,这是自2003年以来的首次下降,其原因是MPAA成员单位制片厂的子公司和独立发行商放映电影数量的减少(参见表3),以及2007—2008年美国出现的电影编辑和演员罢工事件,再加上经济危机造成的经济萧条,但与2005年相比还是增加了10.1%(参见图6和表5)。就2009年电影分级数量而言,无论是与2008年的896部相比,还是与2005年的931部相比,都处于下降的趋势,下降的比率分别为11.5%和14.8%,数量下降成为与票房持续上升的一个共存悖论。

(单位:部)

图6 美国电影生产、发行与分级数量统计

表5 2005年以来美国电影分级、生产和发行数量

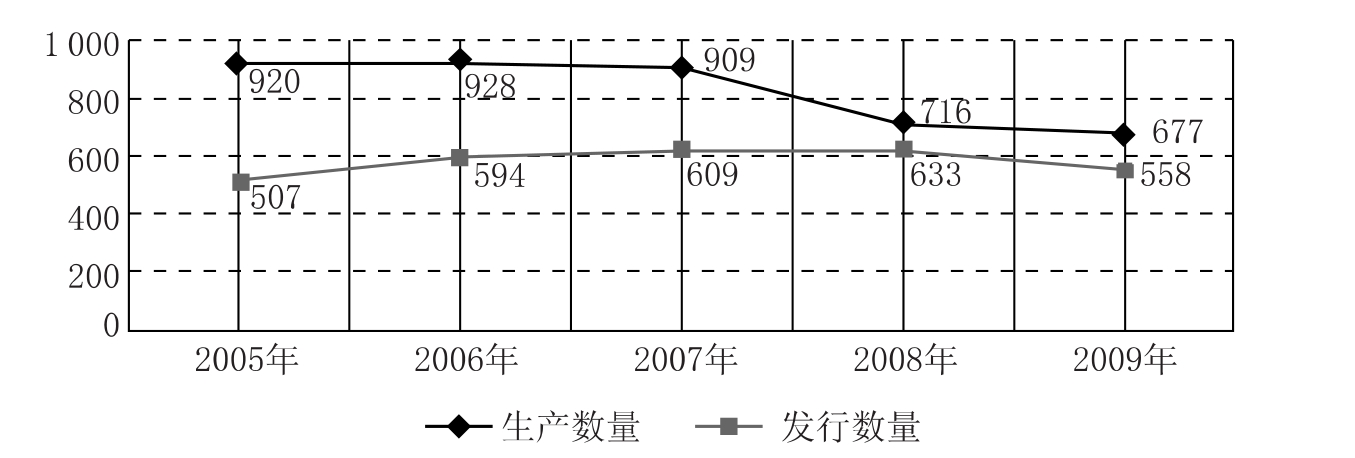

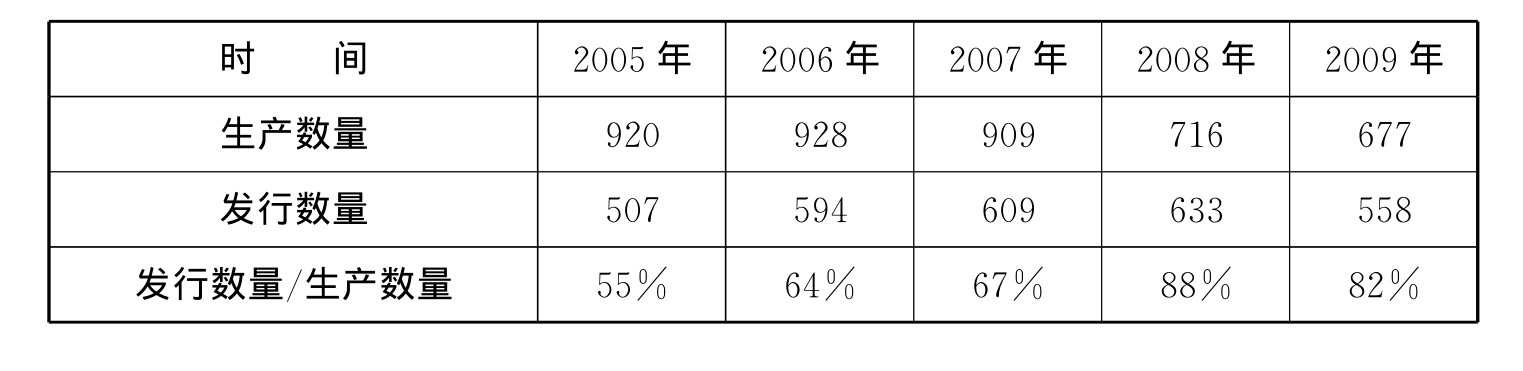

2.院线是电影的主要播映渠道,制播发行的效率提高

由图7和表6的趋势、数据可以看出,2005年到2009年,院线发行的电影数量都达到了该年电影生产数量的一半以上甚至是三分之二以上,分别是55%、64%、67%、88%和82%,说明院线放映仍然是电影发行的主要渠道。这种比例在2009年首度下降(即使下降,但仍达到了82%的高比例),说明院线受到其他播映渠道的冲击,例如无线电视网市场、付费电视市场、新技术(如视频点播、加密技术)、录像带市场、海外市场、新的播映渠道(电影发行商拥有自己的电视网、电影租赁网站)等(参见图7与表6)。

图7 电影发行数量与生产数量的比较

表6 电影发行数量与生产数量的比较

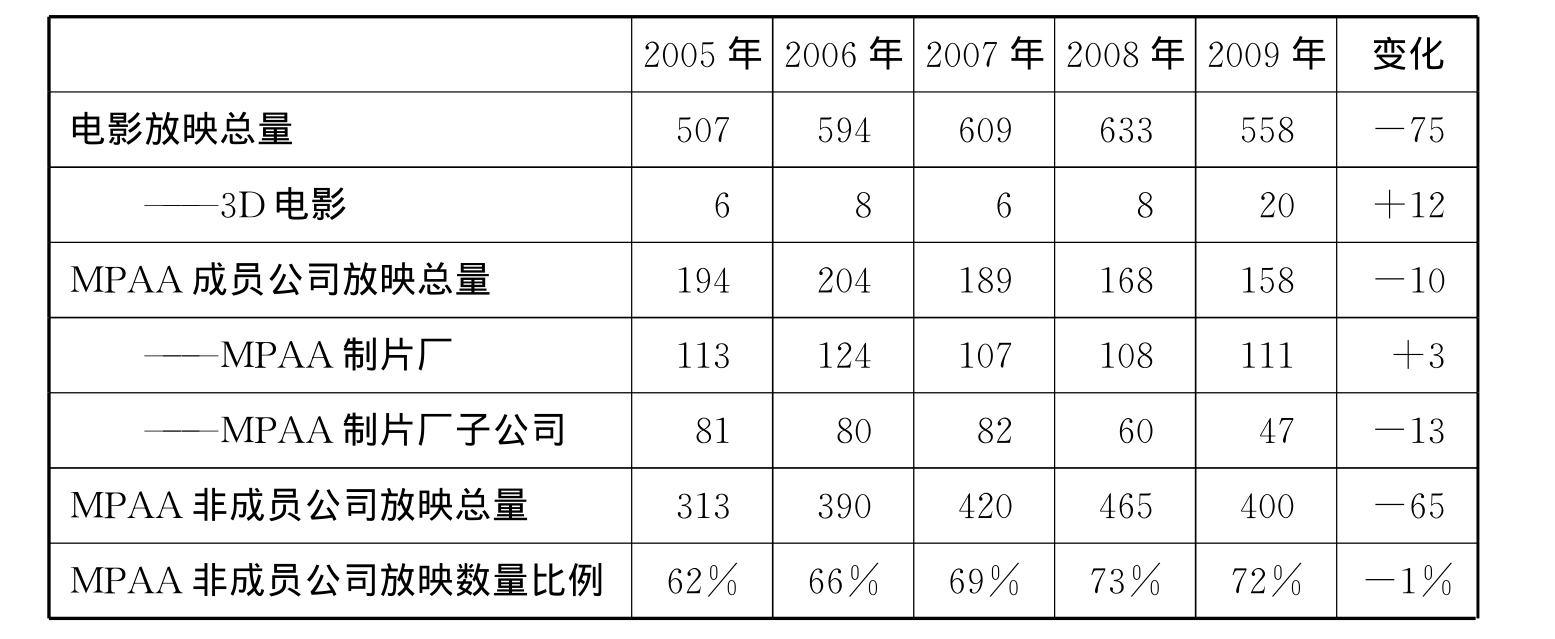

3.MPAA非成员公司放映数量比重大,3D电影呈关键性增长

在2009年美国发行的所有558部电影中,MPAA成员公司发行量为158部,占18%,而MPAA非成员公司发行量为400部,占72%,这种比例分布是美国电影的一种常态表现,2005年MPAA非成员公司发行量占62%,2006年是66%,2007年是69%,2008年是73%,其比例都占到总发行量的三分之二以上。然而,也正是占发行量大多数的MPAA非成员公司,在2009年发行数量的减少幅度也最大,为65部,与MPAA制片厂子公司的减少量13部共同构成了2009年美国电影发行量减少的主要因素,这也进一步说明,中小规模的MPAA制片厂子公司和MPAA非成员公司在经济危机的大环境下,抵御风险的能力较弱,受冲击比较大(参见表7)。

表7 美国电影发行单位结构比较

2009年,美国电影还有一个值得关注的地方,就是3D电影。从表7可以看出,在2009年美国电影市场总体不景气的大背景下,3D电影发行量由2008年的8部,增长到2009年的20部,占到总发行量的4%,这种关键性的增长既是技术复苏发展的结果,同时也指点了美国电影今后的发展方向。

4.PG和PG‐13(辅导)级电影成为商业影片的主流

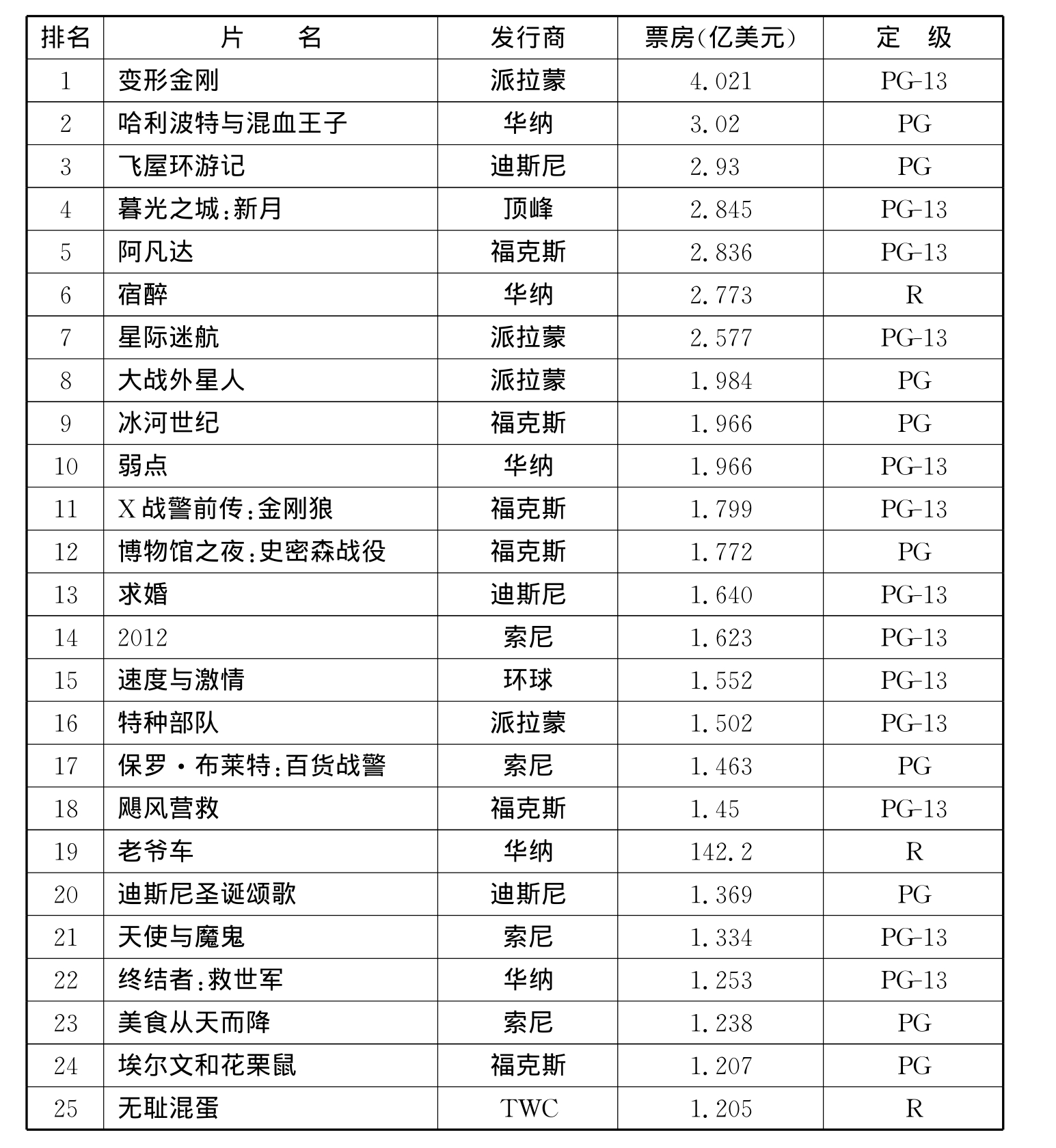

从2009年美国票房前25名的影片(参见表8)可以看出,前25名影片中,PG级有9部,PG‐13级电影13部,占据绝对的优势,在票房前5部影片中,PG‐13级占了3部,PG级2部。而曾经是电影主力的R级影片,在票房前25部中只有3部(4)。

表8 2009年美国最卖座的前25部影片

自从1968年美国实行电影分级以来,美国制作的影片中,R级数量最多,占58%,PG级占21%,PG‐13级占12%,G级占7%,NC‐17级占2%(5)。尽管高限制级别的NC‐17级电影比重最少,但是R级也一度成为电影的主力,成为数量最多的影片级。近年来随着电影业的发展,R级电影的数量逐渐减少,PG级和PG‐13(辅导)级成为了美国商业影片的主流。除了市场调节之外,R级影片的减少还是美国社会和相关电影协会关心青少年身心健康,关注社会暴力、色情事件,进行行业自律以及具有社会责任感的体现。

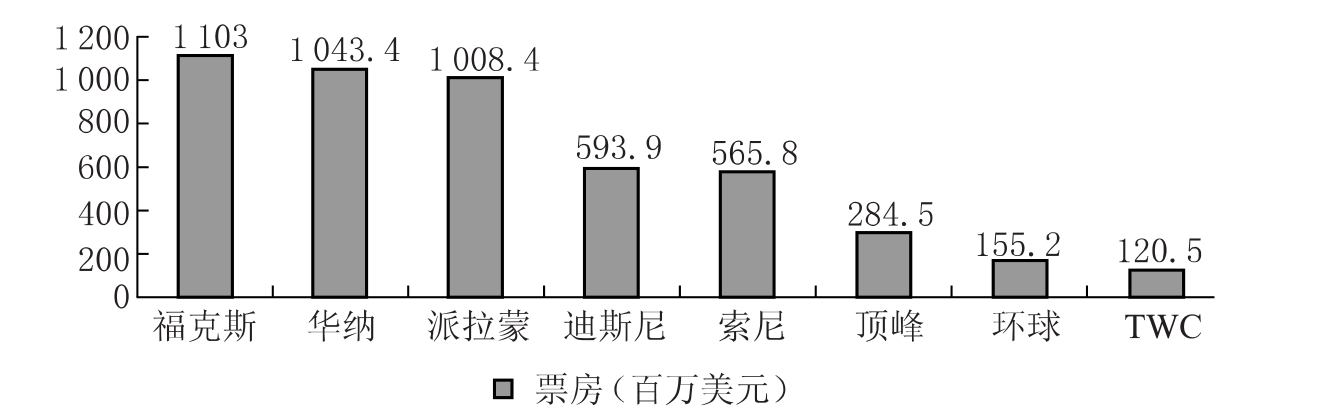

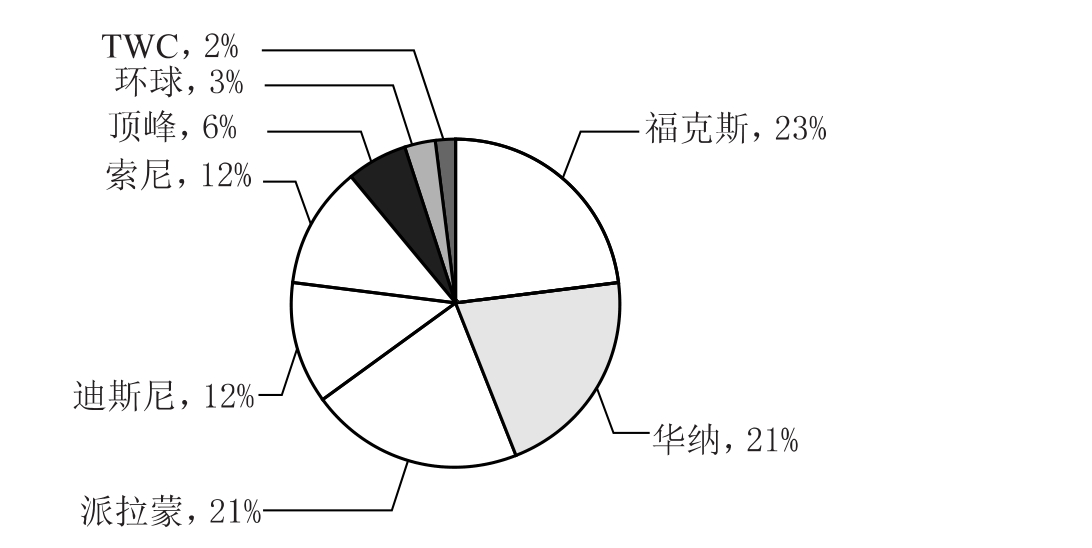

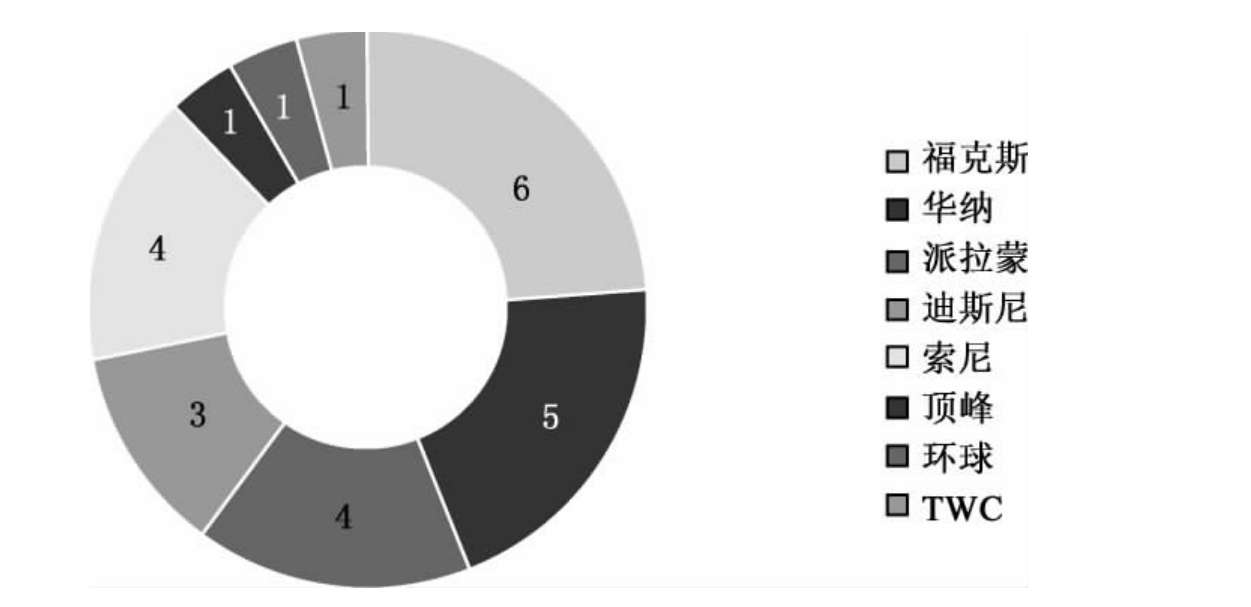

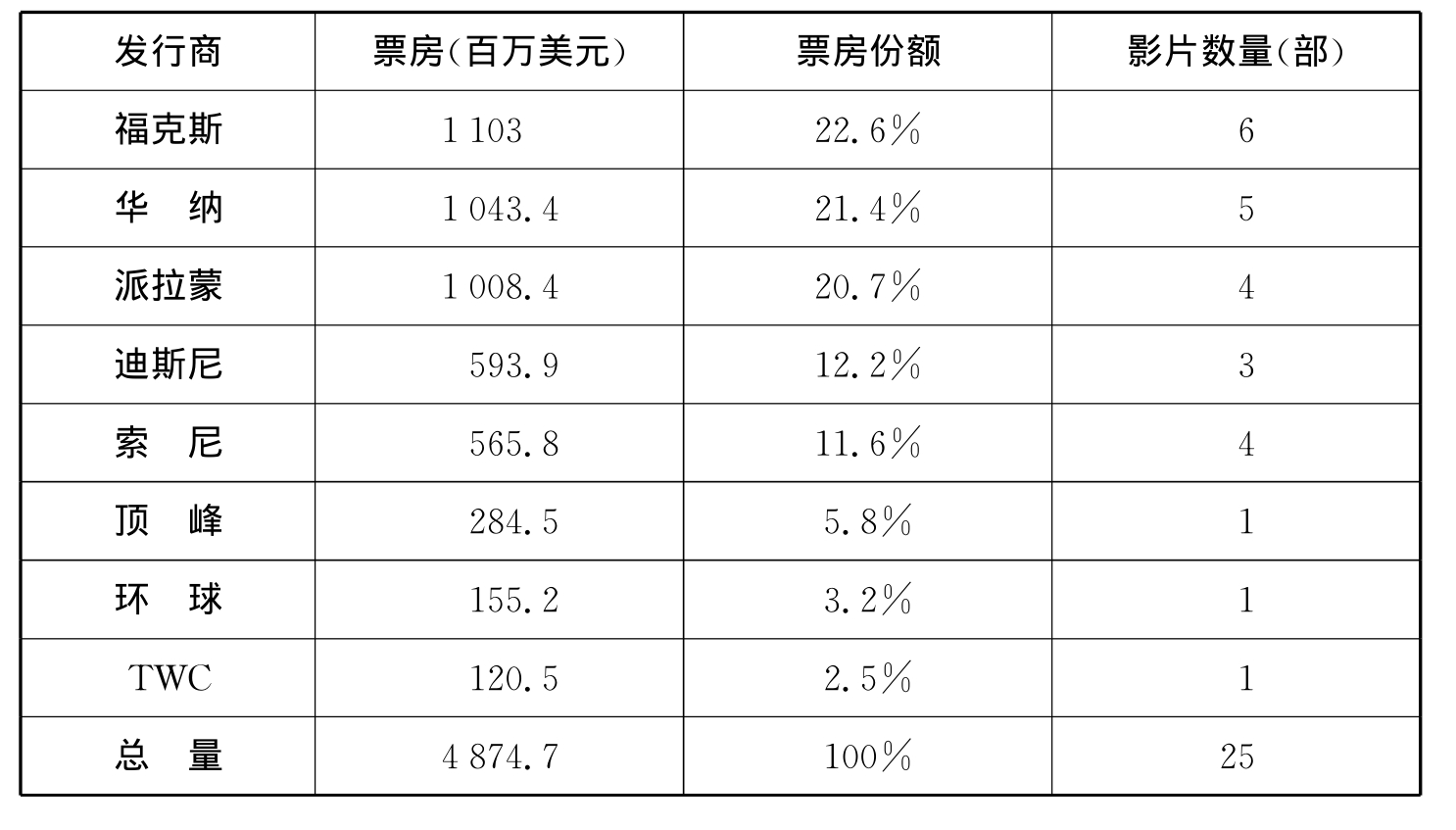

5.福克斯、华纳、派拉蒙成为行业前三甲

从2009年美国最卖座的25部影片可以看出,福克斯、华纳和派拉蒙分别以总票房的22.6%、21.4%和20.7%的高比例,成为行业前三甲,占据了总票房的64.7%,而三家公司制作的15部影片,也占据最卖座的25部电影中的一半以上(见图8、9、10和表9)。

图8 美国大型发行公司的票房发行成就

图9 美国大型发行公司票房发行比例

图10 美国大型发行公司在票房TOP25的影片发行数量

表9 各发行公司电影发行数量和票房成就(TOP25)

三、电影影院与银幕

1.大型影院渐成主流,数字银幕发展迅速

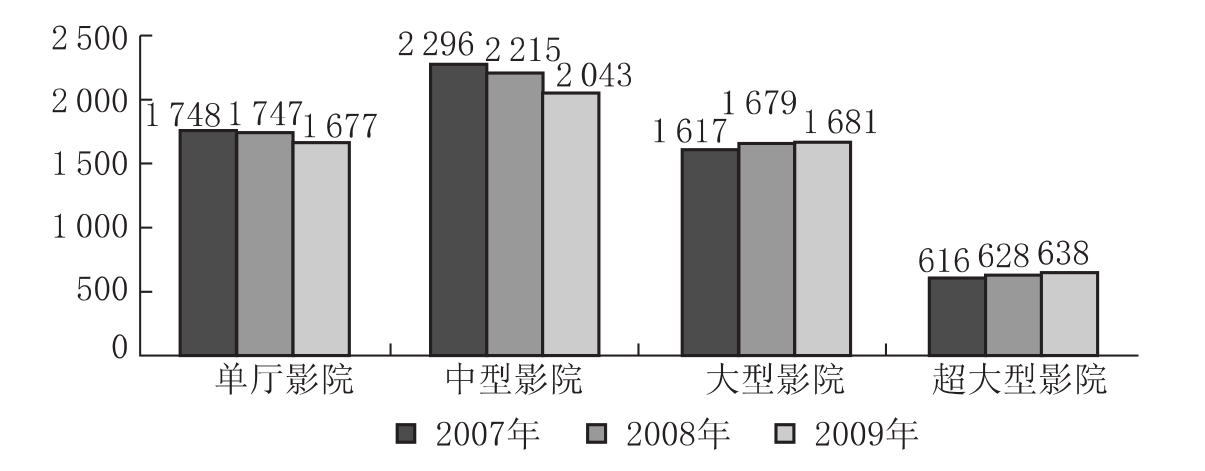

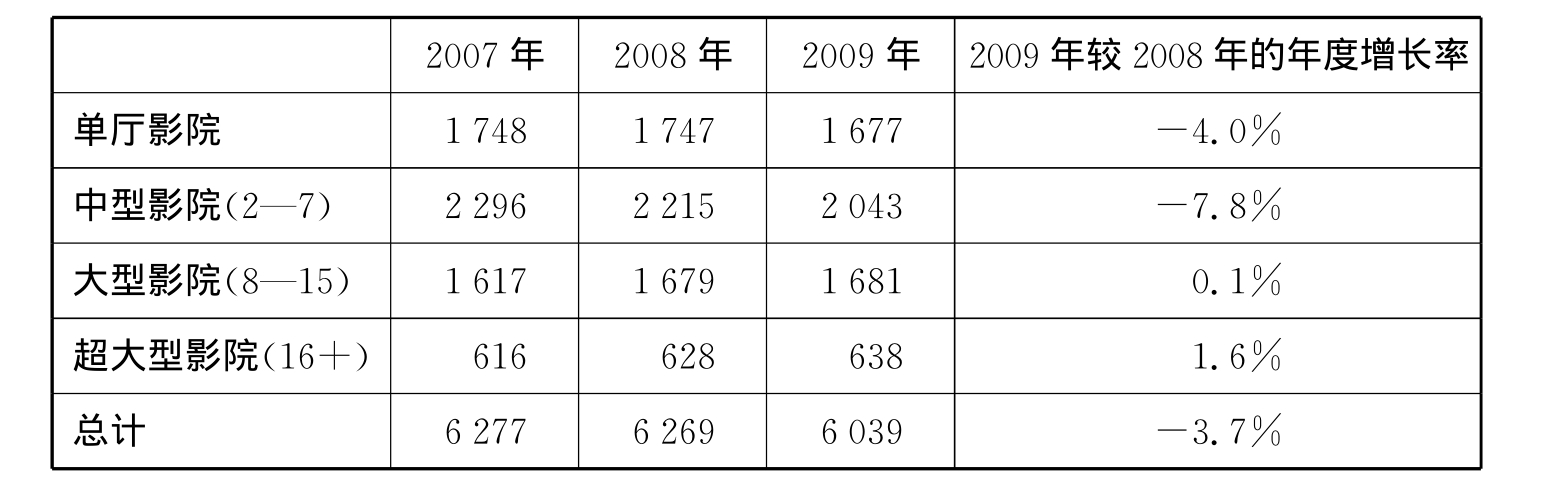

2009年底,美国共有电影院6 039座,其中638座是超大型影院(Mega‐plexes,16块以上银幕),拥有全国总银幕数的29%。大型影院(Multiplexes,8—15块银幕)1 681座,是美国影院的主流,46%的银幕都分布于这类影城。近几年来小型影院(Miniplexes,2—7块银幕)数量逐年下降,超大型影城则呈现增长态势(参见图11与表10)。

图11 2009年美国的不同类型影院的增长趋势

表10 2009年美国的不同类型影院的增长数据统计

美国影院数量在连续增长6年后首次出现了下降,但由于大型影院和超大型影院的数量在上升,尤其是超大型屏幕增长速度加快,所以总体影院的数量虽然在下降,但是电影产业的观众接纳能力在不断地提升,影院正在不断地良性升级。

2.数字银幕发展迅速,3D数字银幕引领增长

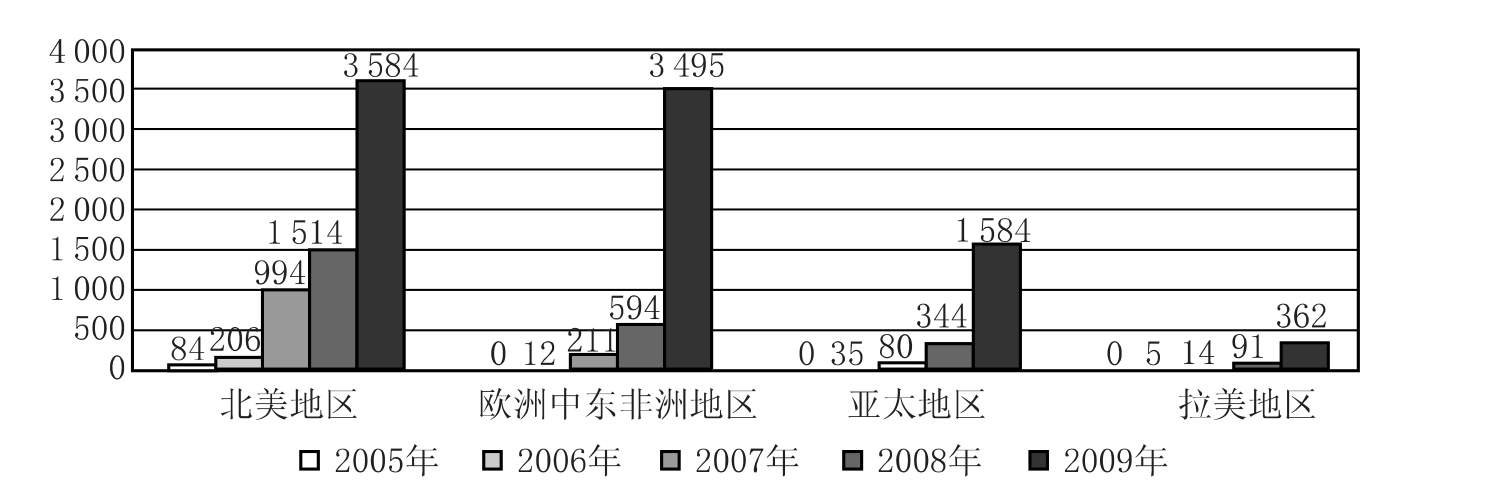

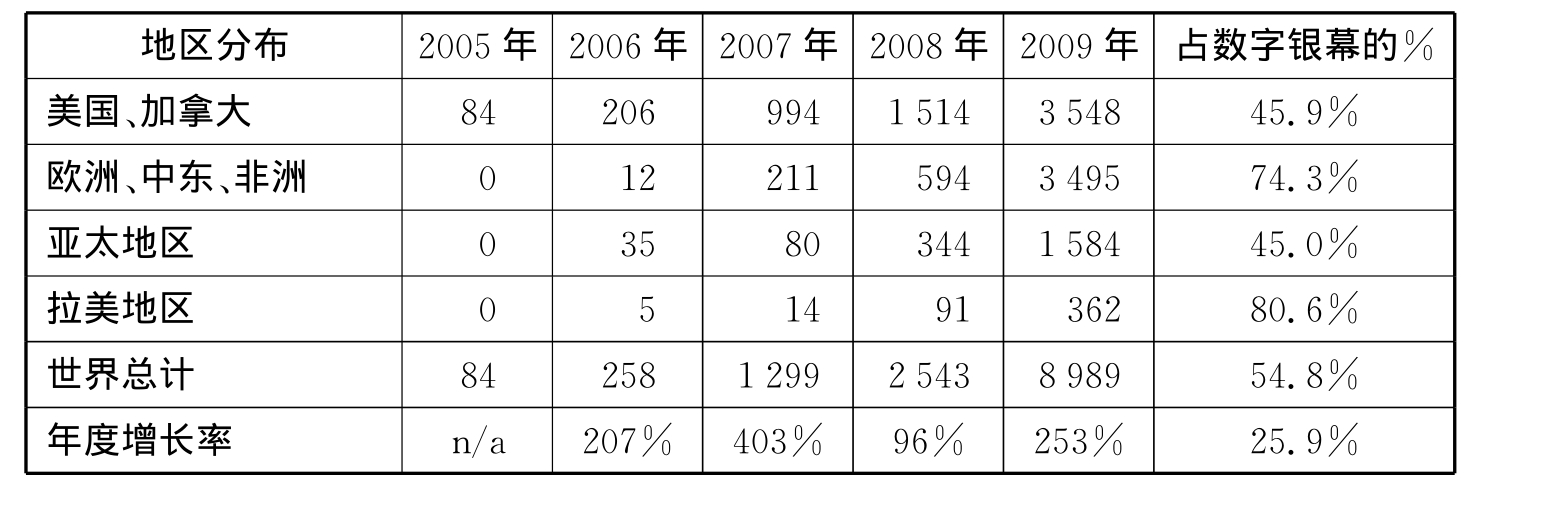

2009年全球银幕总量15万块左右,其中数字银幕发展迅速,已达16 405多块,占11%的份额。北美有数字银幕7 736块,占数字银幕总数的45%。而在去年欧洲数字银幕增长迅猛,为全球新增5 528块数字银幕中贡献了大半,从而使北美以外的数字银幕增幅高达86%,总量达到8 669块,首次超过北美。

数字银幕中增速最快的是3D数字银幕,其在2009年达到8 989块,是2008年的3倍。目前3D数字银幕占全世界数字银幕总数的55%,欧洲、中东、非洲是发展最快的地区,有3 495块,占其总数字银幕的74.5%(参见图12和表11)。

图12 世界范围内数字3D银幕分布统计

表11 世界范围内的数字3D数字银幕分布数据统计

四、电影观众

美国电影协会对于电影观影情况进行了人口统计学的调查和分析,分析了不同性别、年龄和族群观影情况。(6)

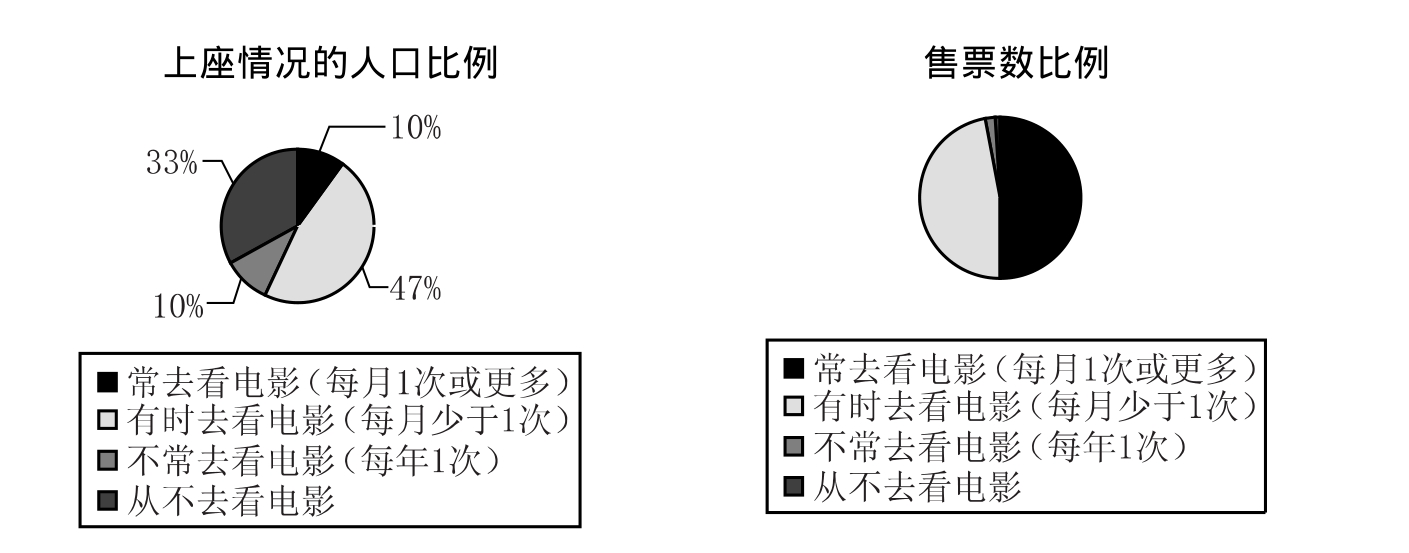

1.电影消费具有较强的消费惯性,10%的“常看电影的人”贡献票房近50%

2009年北美2岁以上有2.171亿人进入电影院观看电影,占人口总数的67%,人均观影6.5次。常去看电影的人(7)仅占人口的10%(约合3 200万人),但是他们却购买了2009年所有售出电影票的一半,是这个产业中的主要推动力。

从人口的角度来看,从不去看电影的人占了32%,不常去看电影的人占了10%,有时去看电影的人占了47%,而常去看电影的人仅占了10%。从所售出的电影票的角度看,不常去看电影的人占了2%,有时去看电影的人占了48%,常去看电影的人占了50%,可以看出,10%的人购买了50%的电影票(如表12所示)。

表12 观影情况的人口比例和所售票数比例

2.北美电影观众总人次和人均次数在几年的微弱下降和调整后于2009年出现反弹

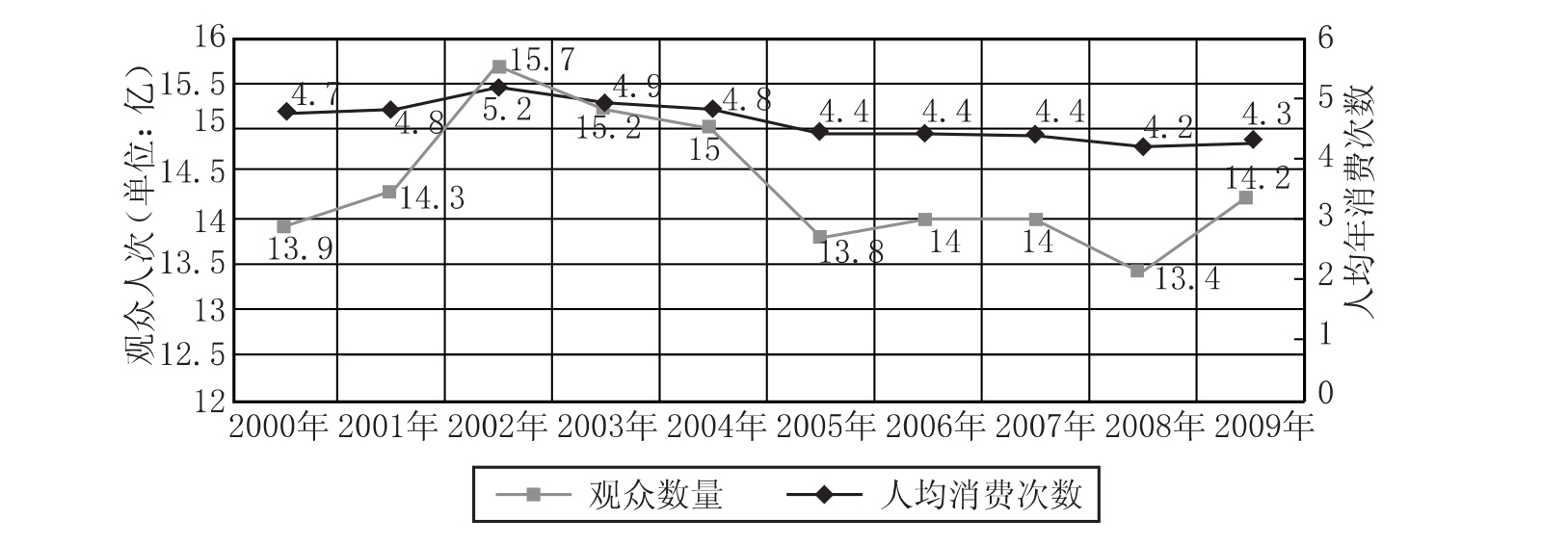

北美电影观众人次在2009年达到5年来新高(14.2亿人次)。比2008年观众人次上涨5.5%,为近年来的首次增长。2009年,北美人均观影次数增加到4.3次,也是2008年以来的首次增长(参见图13)。

图13 北美本土电影观众人数和人次统计

近10年中北美本土电影观众总人次在调整中增长与持衡。北美电影观众人次在2000年到2009年,稳定在13.4亿人次到15.7亿人次之间,观众总人次最高峰出现在2002年(15.7亿),最低总人次为2008年的13.4亿人次。

北美人均观影次数近10年微幅下降,但整体稳定不变。北美人均观影次数在2002年和总的电影消费次数同时达到最高峰(人均5.2次,共计15.7亿人次),此后电影观众人均年度消费次数到2009年一直都没有超越2002年,平均观影次数也从5.2次降到4.3次。

3.电影消费的年龄、收入、种族和性别差异因素存在,但呈现整体合理的消费结构格局

从性别角度分析,女性在人口中占的比例是51%,在观影人数中占的比例是52%,但是她们所购买的电影票在总数中占的比例却比较高,为55%,7.78亿张。相比之下,男性在人口中所占的比例是49%,在观影人数中所占的比例是48%,而男性的购买比例为45%,小于女性(参见表13)。

表13 性别对电影消费影响分析

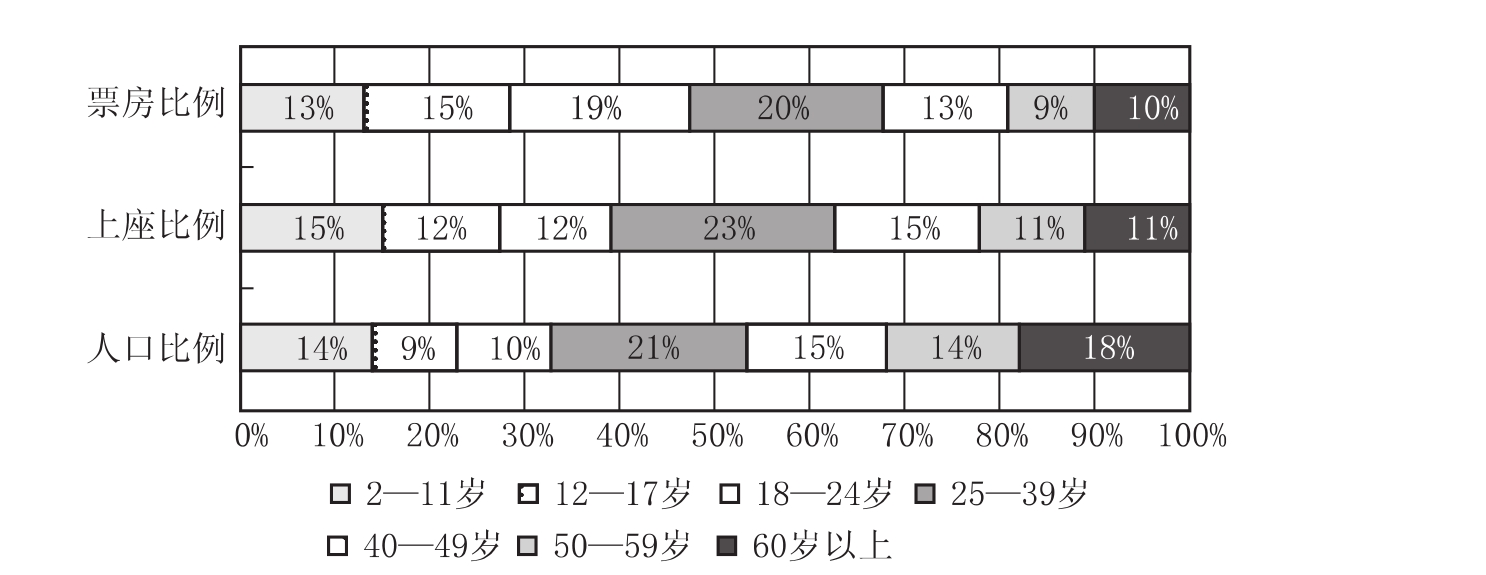

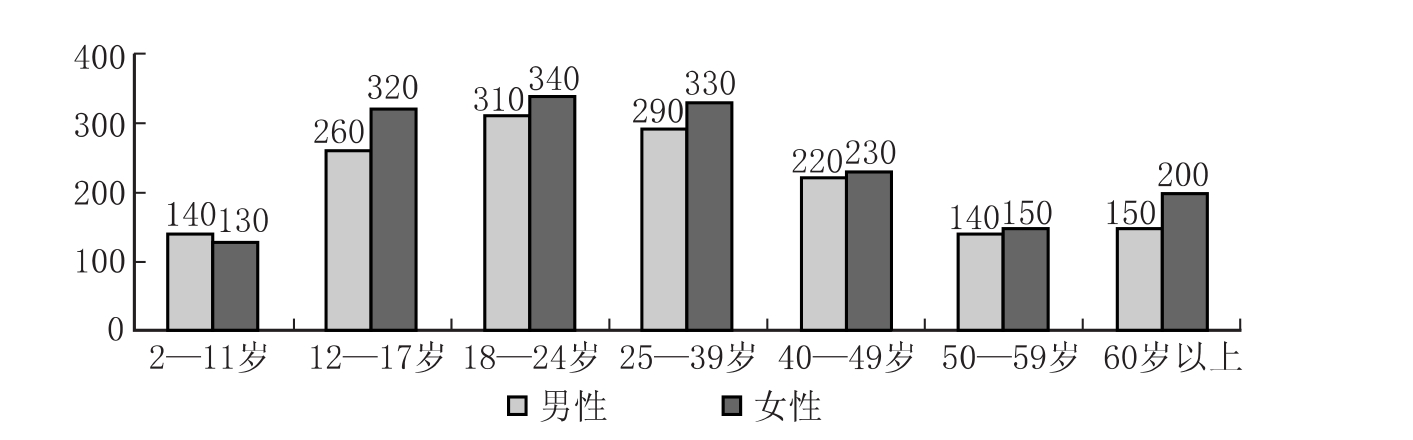

从年龄角度分析,处于12到24岁之间的年轻人是电影受众中的关键群体,他们约为5 200多万人,但却贡献了票房的三分之一,而这些人数在总人口中仅仅占了19%。总体上来说,24岁及以下的观影人数购买了近一半的电影票。而25到39岁这个年龄组别中,人口比例为21%,观影比例为23%,购买电影票的比例为20%。相比之下可以发现,60岁以上的年龄组别是消费情况较为不佳的,人口比例为18%,购买电影票的比例为10%(如图14)。

图14 美国电影消费人群的年龄结构统计

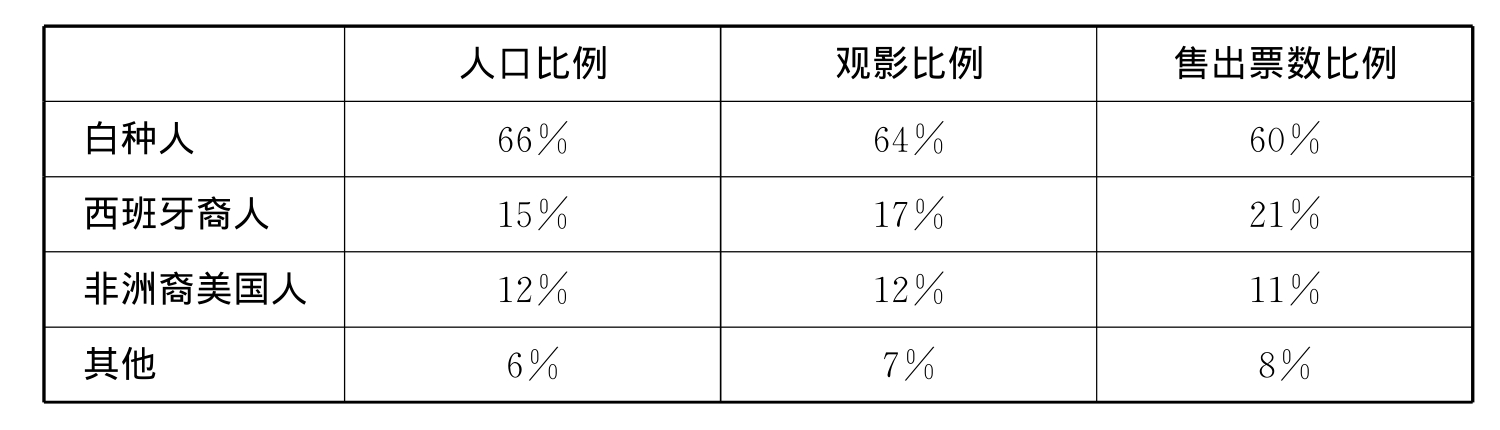

从族群的角度来分析,尽管白种人占了人口、观影人数和所售电影票中的大多数,但是西班牙裔的人更爱去影院看电影。2009年3 700万的西班牙裔观影人数购买了3亿张电影票,每年每个观影人口所购买的电影票超过8张,这个比率是所有种族分析组别中最高的。如表14所示,白种人66%的人口比例所对应的观影比率是64%,所购电影票的比例为60%,而15%西班牙裔的人所对应的观影比率是17%,所购电影票的比例是21%。而非洲裔美国人的人口比例为12%,观影比例为12%,所购买的电影票比例占了11%(参见表14)。

表14 种族因素对电影消费的影响分析

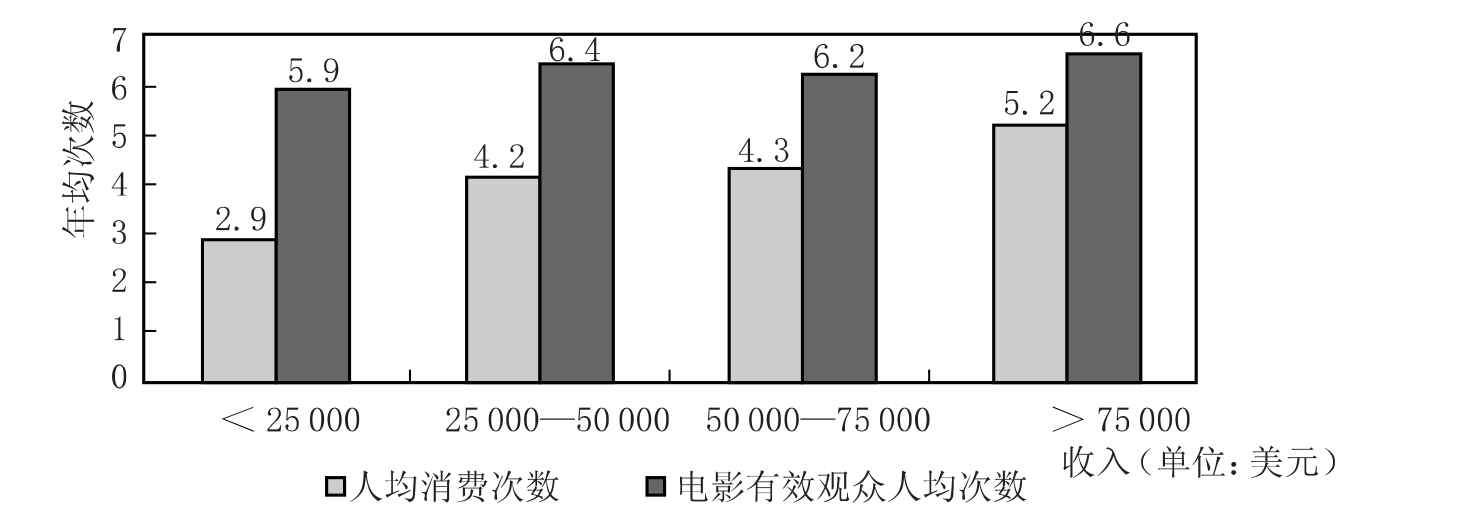

从收入角度来分析,观影观众的收入结构与消费偏好关联如图所示,收入在75 000美元的人口占39%,观影人数占47%,所售票数占47%;收入在50 000—75 000美元的人口占19%,观影人数占20%,所售票数占19%。继续观察其他收入群体的情况就会发现,收入越高,看电影越多。其次从观影的次数来看,收入也有很大影响,在收入为75 000美元的群体中,常去看电影的人占了最大的比例,为57%,在收入为50 000—75 000美元和25 000—50 000美元的群体中,占最大比例的同样是常去看电影的人,分别占49%和45%,而在收入少于25 000美元的群体中情况则大不一样,从不去看电影的人占了最大的比例,为50%。另外,在各个收入群体中,每个去看电影的人每年看的次数差异不大,而如果从人均的角度看则差异十分明显,如75 000美元这个收入群体中,人均每年的看电影次数为5.2次,而在收入低于25 000美元这个群体中,人均每年的看电影次数仅为2.9次。

图15 收入情况对电影消费偏好影响分析

4.电影的“影迷”效益和年龄集聚效应依旧显著

常去看电影的人主要集中在18到24岁的人中(约630万、占了总数的20%)。12到17岁和25到39岁的年龄组的比例和常去看电影的人数基本相似(如图16)。

图16 电影热衷度的观影人数和售票比例分析

在常去看电影的人口中,以各个年龄组为基础,还可分析出不同性别的人数以及均衡情况。如图17所示,12到17岁以及60岁以上这两个年龄组的男女人数相比差距较大,而在其他年龄组中这个差距较小。而且仅仅在2到11岁这个组别中是男性人数超过女性,在之后的各个年龄组别中都是女性人数超过男性。如果以各个种族类别为基础分析这种差距和均衡情况的话,可以看出,观影人数中的男女比例对于每一个种族来讲都较为均衡,除了西班牙裔人之外。在西班牙裔的人中,女性中常去看电影的人比男性多出150万,尽管西班牙裔人中男性人口比例为51%。另外,只有在白种人中男性的常去看电影的人数超过女性,而其他的种族中都是女性超过男性(如图17)。

图17 美国3 200万常去看电影的影迷年龄分布

五、电影业与其他娱乐业比较

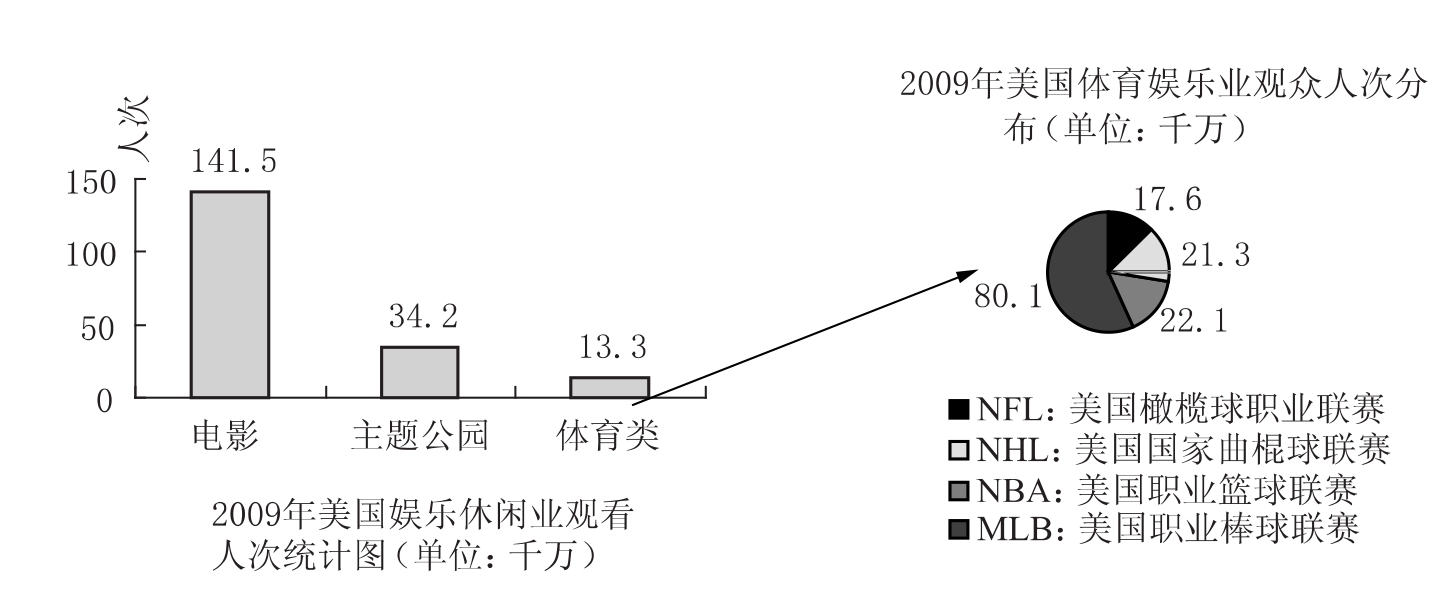

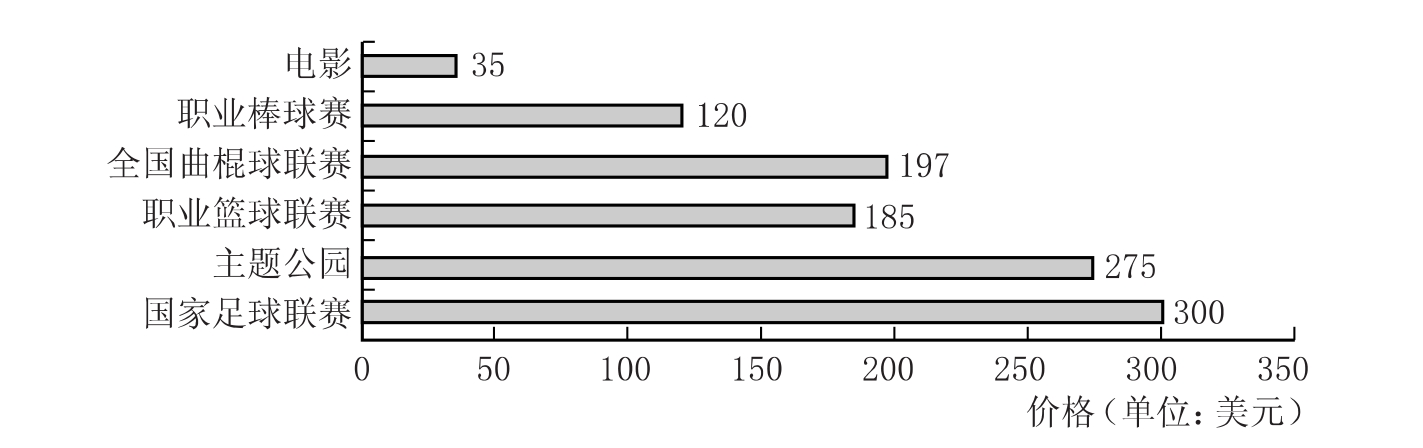

电影消费在美国娱乐休闲业中具有绝对优势。统计数据(如下图18)显示,电影业与其他娱乐业相比仍占据着娱乐市场的绝大份额,仅从观众人次来看,美国电影的14.15亿人次绝对超越于主题公园(3.42亿)和体育类(1.33亿)娱乐消费。而我国大众所熟知的美国体育类观看人次与电影产业消费相差甚远。体育类的观看人数的总和也只仅有1.33亿(美国国家足球联赛1 760万、美国职业篮球联赛2 210万、全国曲棍球联赛2 130万、美国职业棒球赛8 010万)。从上述数据可以看出,与其他娱乐业相比(主题公园、体育类活动),电影产业对大众具有很强的吸引力,每年看电影的人数比其他两者和的3倍还要多。说明了电影业近些年来仍然是娱乐业的核心产业,占据着娱乐市场的大部分份额。

在众多的娱乐方式中,美国家庭选择影院电影消费的重要原因在于票价花费。从美国一家四口进行各种娱乐休闲项目的总票价图来看(如下图19),不同娱乐活动之间票价差距很大:一家四口观看一次美国橄榄球职业联赛

图18 2009年美国娱乐业观看人次统计图

图19 美国四口之家进行娱乐消费一次的合计票价统计图

(NFL)票价高达300美元,主题公园的门票全家需近150美元,最便宜的美国职业棒球联赛(MLB)观看一次也需要120美元,而看场电影全家花费在50美元以下。尽管和2008年相比较,电影的平均票价在原有的基础上增加了32%,而对于一家四口而言,最划算的消费就是看电影。这些数据告诉我们,即便在经济高度发达的美国,娱乐消费的票价因素依然是大众选择的重要考量,在美国50美元就可以使一个四口之家共同进行一次电影消费,因此具有很高的性价比,必然成为最经济实惠的大众娱乐休闲选择。

五、思考

国际金融危机如同一块巨大的试金石,在世界经济的持续低迷中检验着美国电影产业的真金白银。其在危机中逆境上扬的原因主要有三:首先,从电影产业乃至整个文化产业的产业属性看,经济下滑和不稳定时期人们的精神需求会提高,往往会出现社会文化需求的高峰期,比如20世纪二三十年代的经济危机,那时大多数行业都沉寂趋冷,好莱坞的电影却逆势上升,这也就是所谓的“口红效应”。其次,美国电影产业的高性价比、电影定价的合理性使得电影消费在经济下滑时期仍然具有很高的“消费忠诚度”,洛杉矶电影市场调查机构数字媒体公司的总裁保罗·德加拉伯迪安认为“电影门票价格相对低廉,因此,尽管经济衰退导致收入下降,并没有妨碍美国人进入电影院寻求心灵的暂时麻醉”(8)。第三,美国电影产业的逆流成功得益于其自身的“四大支柱”——雄厚的经济实力、庞大的国内和国际市场、成熟的产业链和类型电影制作(好莱坞模式)的经验。

美国电影产业的四大支柱中有两大“引擎”——国内和国际市场。经济实力是电影产业基础的基础,正是因为强大的经济实体和整体走高的大众消费水平奠定了美国强大的国内市场。北美2009年票房收入突破100亿大关,其中98.7亿美元来自美国市场,这相当于美国电影在国际市场的中坚力量——欧洲、中东和非洲地区(EMEA)的票房总额,强大的国内市场和经济消费实力成为支撑美国电影发展的中轴引擎。美国电影不仅有巨大的国内市场,还有庞大的国际市场,2009年国内、国际市场票房比例为36%和64%。

2009年美国电影产业在全球金融危机的背景下“口红效应”逆势上扬,成为全美经济增长的重要支撑点,3D电影引领着世界电影产业的技术走向,定格了全球遥遥领先的地位。而相比之下,中国电影产业虽然不断地超越自身,树立新的产业高度,但与美国电影产业相比还存在巨大的差距。从票房比较来看,2009年美国电影产业全年票房为299亿美元,中国为60亿元人民币(不足10亿美元),差距之大不可比较;影院建设方面,美国影院数量为6 039家,而我国庞大的人口基数却只有1 635家;从银幕拥有率对比看,在美国100万人有130块银幕,在法国100万人拥有100块银幕,在中国100万人可能只有不到7块的银幕,这说明中国电影市场有巨大的发展潜力;从单片票房看,美国单片最高4亿多美元,而中国只是4亿人民币,同样也是相差很大;最为显著的差异是影片的国际票房收入,2009年美国国际票房达到193亿美元,而中国不足5亿美元,这说明中国电影的国际化程度还严重不足,推动中国电影产业创新加速走向世界不仅是中国电影产业的必然选择,更是中国文化产业“走出去”战略的内在要求。

经过7年的市场化改革,中国电影产业逐渐进入了产业发展的“黄金时期”,每一年都重新定义着我国电影产业的发展高度,开创着文化产业的传奇领域,是当代中国文化“走出去”战略的重要依托。美国电影产业可谓市场成熟、格局合理、支柱强大,基本建构了当代世界其他国家和地区电影产业的不可超越的高度和广度,中国电影产业也必然面临美国电影作为“世界电影”带来的挑战,在众多领域中国电影产业确实相差较大,但是中国电影产业大可不必妄自菲薄,我们应该具有我国电影产业的产业自信,学习法国电影产业那种“对抗中合作”的电影竞争思维与意识,《阿凡达》确实造就全世界的电影震撼与产业高度,但是正如中国电影家协会副主席、导演尹力所说:“中国电影人应该增强自信,没有必要因一部《阿凡达》而妄自菲薄”。黄金时期的中国电影产业应该努力在对比中寻找差距,将差距转化为动力,尤其是美国完善的电影产业“四大支柱”值得我国电影产业的批判式借鉴与理性学习,从其产业瓶颈中吸取经验转化为我国电影产业的真经,如何完善电影产业的投融资体制机制,强化产业的经济后盾,同时开拓国内国际市场,打造成熟的“大电影产业链”,建设具有中国特色的电影制作、发行模式都是电影产业自身的前沿课题,在当代中国电影的黄金机遇期不断突破自身的高度,从世界电影的视角,尤其是美国电影产业全球化的视角来发展中国电影产业、建构中国电影产业格局是而且应该是当代中国电影产业肩负的产业责任和产业使命。

the Development of the 2009 American theatrical industry American theatrical industry research team

U.S.theatrical industry is the largest market,the highest level of com‐mercial theatrical industry market in the world.According to in 2009 Ameri‐can theatrical statistics report issued by the Motion Picture Association of A‐merica(MPAA)shows that the US global office in 2009 conjured up near 30 billion U.S.dollars of which the North American box office breaking the 10 billion U.S.dollars.It is base on data analysis from box office,production and distribution and classification,digital screen,and film audiences and to other aspects of data analysis.Understanding the current situation and the characteristics of U.S.theatrical industry has the significance to understand the development of the Chinese film industry.

Key words:MPAA global financial crisis

【注释】

(1)总撰稿:邓林、王俞波,各部分初稿由刘爽、张艳、陈婧瑾、盛蓉、王俞波、张晔完成(排名不分先后,按分写内容的先后顺序)。

(2)美国电影总票房构成包括北美(美国和加拿大)本土票房收入和北美地区以外的世界其他地区形成的票房收入,即海外票房。

(3)全文图标数据均来源于美国电影协会(MPAA),incorporatingRentrakCorporation,Screen Digest,andlocalsources。

(4)美国电影协会(MPAA)将电影分成NC‐17级(17岁以下不能观看)、R级(限制级)、PG‐13级(特别辅导级)、PG级(普通辅导级)和G级(大众级)。

(5)尹鸿,王熠婷:《解析美国电影产业》,《电影艺术》2005年第4期。

(6)该年度电影观影情况人口统计分析是根据Opinion研究公司的调查研究结果和预测。2009年,该调查研究所作出的调整包括:(1)调查节点从每年的夏天调整至每年年底;(2)年龄组的起点从12岁调整至2岁;(3)分析对象是与北美观影数目相对应的北美2岁以上的年龄组。

(7)美国电影协会将常去看电影界定为1个月一次或更多,有时去看电影界定为少于1个月一次,不常去看电影界定为12个月一次。

(8)新华网洛杉矶4月27日电:《综述:金融危机冲击下的美国文化产业》http://news.163.com/09/0428/18/580OICCK000120GU.html。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。