第四节 中国新媒体增长

2008年7月4日,摩根士丹利发布《中国传媒报告》,报告称中国的新媒体增长远超传统媒体,中国的新媒体出现了“赢家通吃”的局面,搜狐、分众、腾讯和新浪在相对应市场中的市场份额上升。由此,带动了中国媒体公司利润率高于全球同行。

一、新媒体增长超越传统媒体

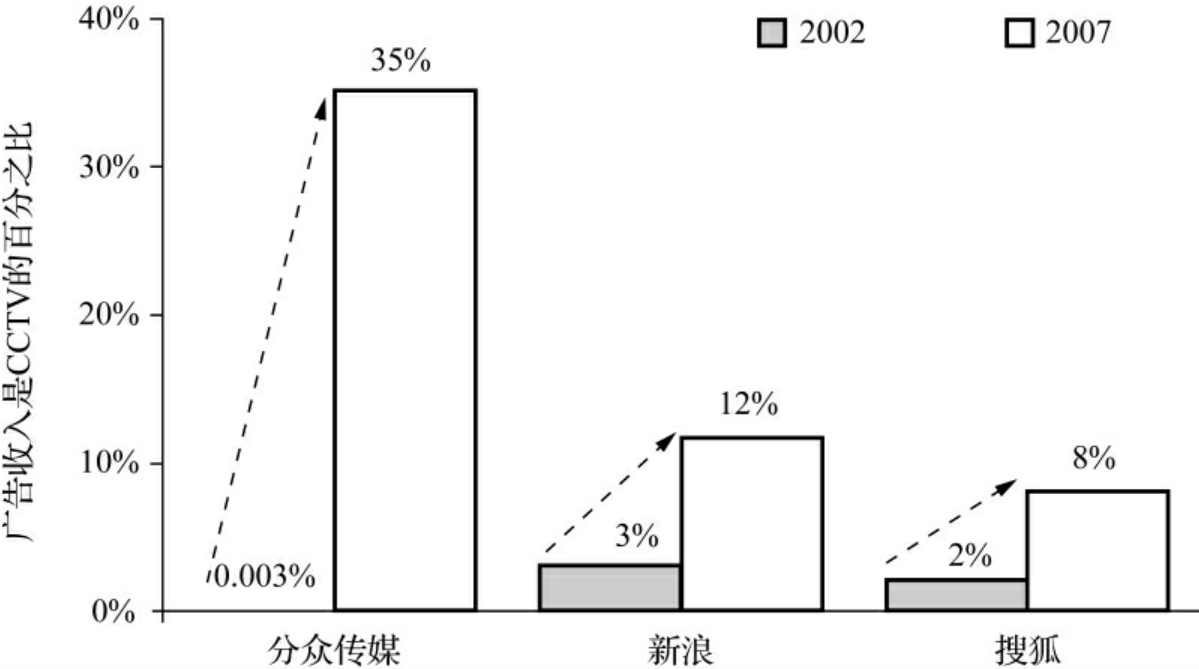

摩根士丹利报告指出,分众传媒是中国办公楼宇广告的领导者。据报告估算,2007年的收入达到了中央电视台的1/3,利润差不多有中央电视台的一半。而5年前分众才刚刚开始创业,中央电视台却已有50年的历史。

据他们的分析,在过去的5年里,中国网络广告收入以60%多的年增速增长,而报纸和电视广告的增速只有百分之十几。

搜狐和新浪,中国最大的两个门户网站,2007年广告总收入约为中央电视台的20%左右,而5年前这一比率仅为5%。

图3.4 新媒体增长远超传统媒体

资料来源:公司数据,摩根士丹利研究部.

二、中国新媒体赢家通吃

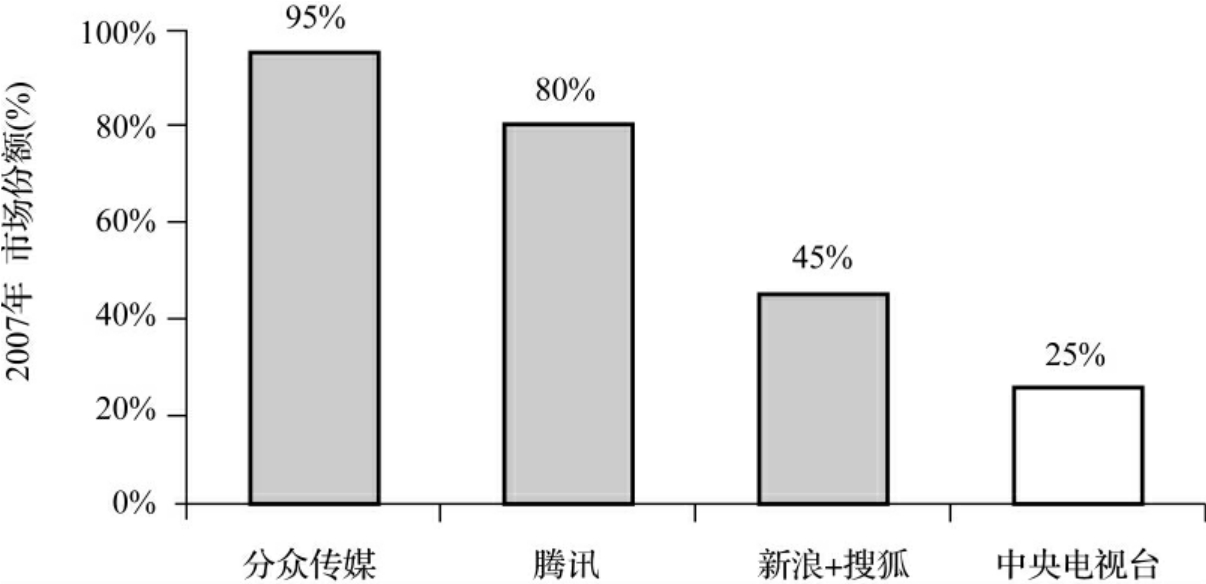

报告称,在中国,分众传媒在中国商业楼宇广告收入中占95%的份额。腾讯吸引了约80%的即时通讯用户。搜狐和新浪占据了中国网络品牌广告40%~50%左右的市场份额。与之相比,中央电视台在中国电视广告收入中占据最大的市场份额,但也仅为25%~30%左右,如图3.5所示。

摩根士丹利将“新媒体”行业的“赢家通吃”现象归因于以下一些因素。

首先,网络媒体打破了“传统的”壁垒,使之能在任何时间和任何地点为任何人服务。

图3.5 新媒体增长远超传统媒体

分众传媒-商业大厦内电视屏幕广告,腾讯-即时通讯,新浪/搜狐-互联网品牌广告;

中央电视台-电视广告;资料来源:公司数据,摩根士丹利研究部.

与之相反,“传统媒体”的传播途径往往受到时空(尤其是时间性很强的新闻)或语言的限制(例如上海人可能很难听懂100公里以外的地方方言),使传统媒体运营商很难取得全国性的规模。

其次,网络媒体正在成为“超级报纸”(未来几年可能成为“超级电视”),汇聚足够的内容以吸引广大的人群。报纸和杂志仅能提供有限的内容,限制了其读者群。

另外,法规的约束经常阻碍“传统媒体”运营商实现跨地域控股;而“新媒体”运营商并不受此困扰(如分众传媒覆盖了将近70个城市的3万多个楼宇)。

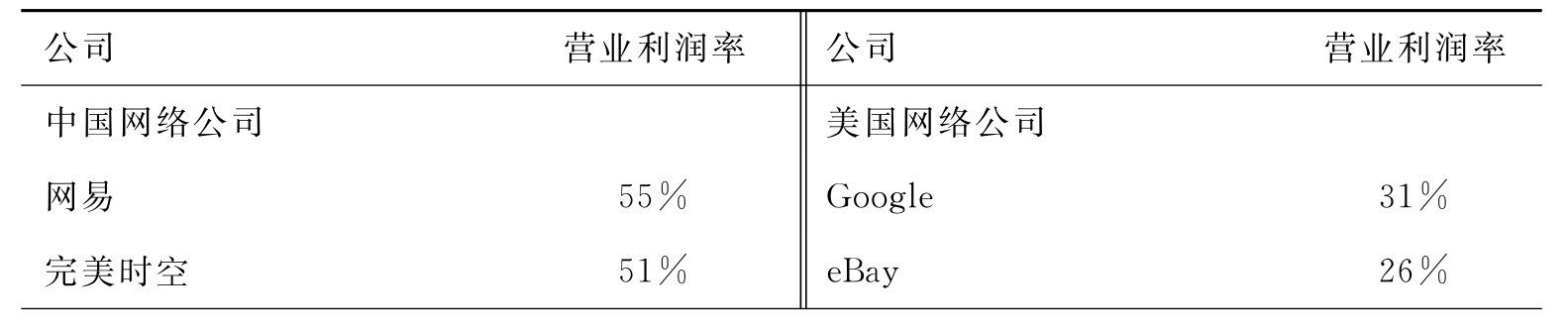

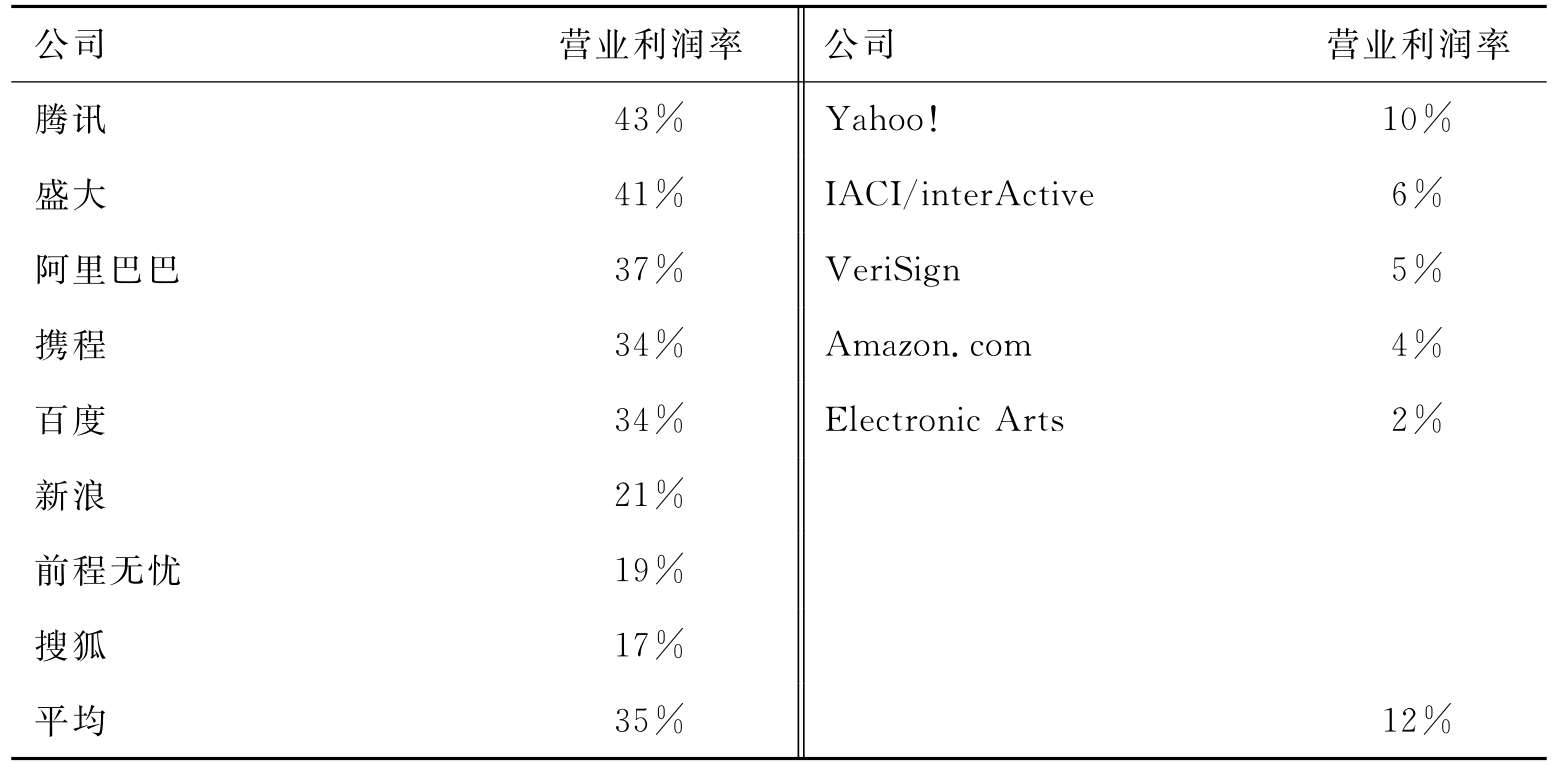

三、利润率高于全球同行

报告认为,中国互联网和传媒上市公司2007年的平均营运利润率约为35%,将近美国同行的3倍。这些互联网和传媒公司大部分轻资产,而重人力资本。据他们测算,这些公司人均营运成本仅为美国同行的10%左右。

表3.3 中国互联网:利润率大大高于全球同行

(续表)

资料来源:公司数据(2007),摩根士丹利研究部.

报告称,这样的高利润率吸引了大量的资本流入。正如我们所见,中国互联网和媒体行业所吸引的风险投资比其他任何行业都多,而这又反过来促进了这一行业在中国的蓬勃发展。

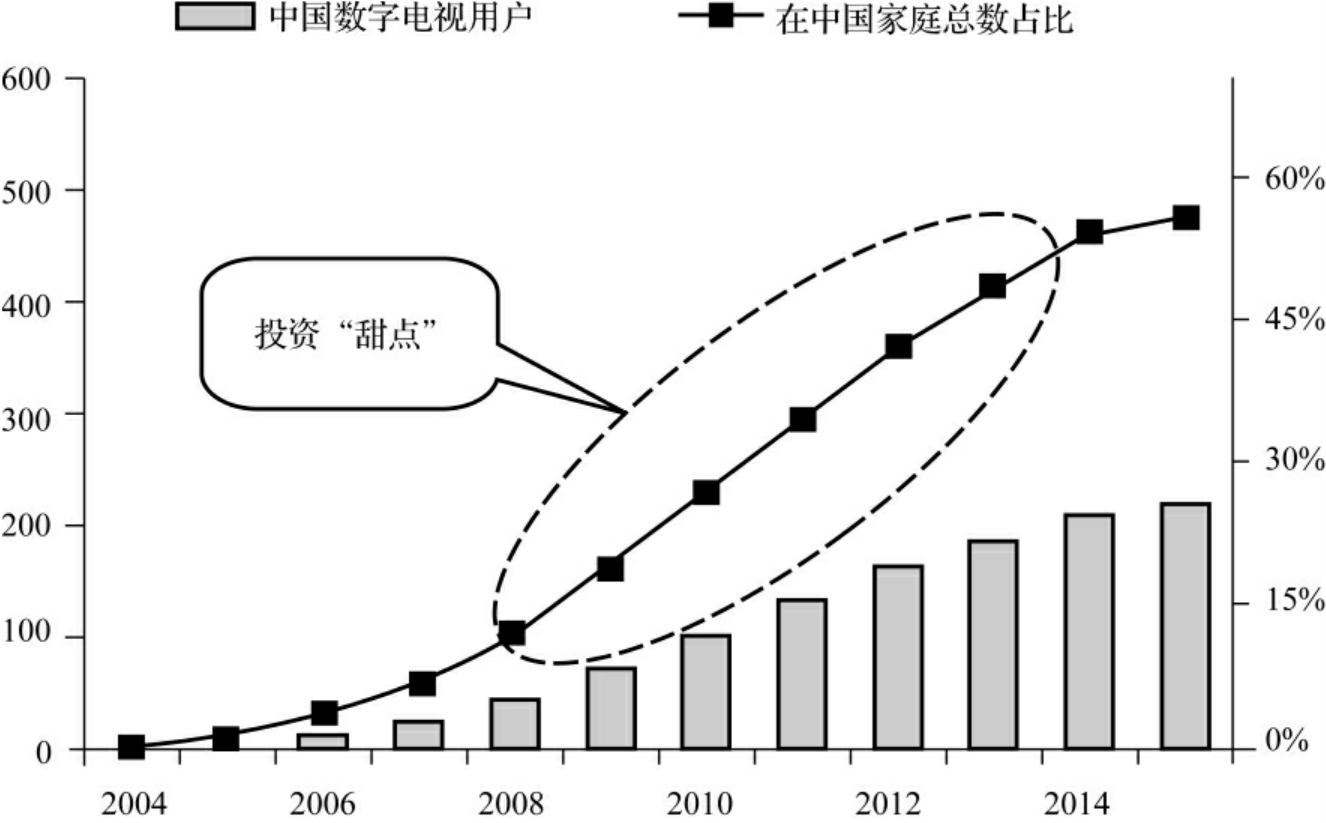

互联网和数字电视行业都进入了高速发展的阶段。据观察,大多数中国的新兴行业在市场渗透率处于10%~50%之间时为投资最佳时期(当渗透率低于10%时市场尚不成熟,而渗透率超过50%时上升的空间就很有限了)。

四、互联网和数字电视进入投资最佳期

摩根士丹利认为,中国有三千多电视频道(其中包括130个付费电视频道),它们大部分都渴求高质量的内容。值得注意的是:

(1)中国的电视频道在2006年平均每天播出13个小时,但只有约15%的节目是首播的自制节目(国家广电总局)。

(2)中国政府对境外节目有严格的管制,像HBO,ESPN和凤凰卫视等在中国都只有有限的落地权。

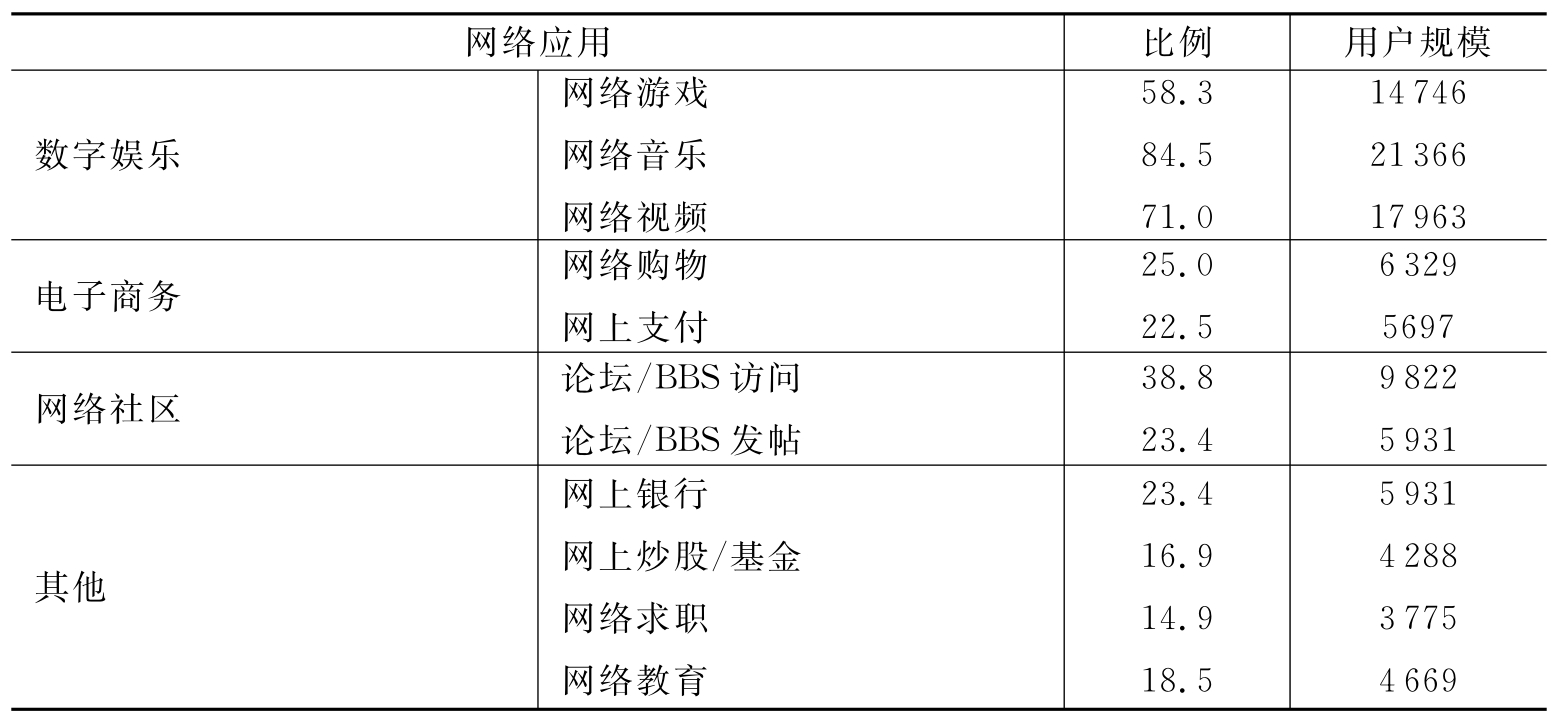

五、中国网络应用使用率和用户规模巨大

中国网民中接入宽带比例为84.7%,宽带网民数已达到2.14亿人。

截至2008年6月底,中国网民中的28.9%在过去半年曾经使用手机上过网,手机网民规模达到7 305万人。手机上网成为网络接入的一个重要发展方向。

图3.6 互联网和数学电视投资最佳期

资料来源:广电总局,中国互联网信息中心,摩根士丹利研究部.

截至2008年12月底,中国网民数量达到2.98亿人,网民规模跃居世界第一位。中国网民规模继续呈现持续快速发展的趋势,同比增长56.2%。

2008年,我国网络游戏出版产业在全球金融危机蔓延、实体经济受到冲击、出口下降的情况下逆势增长,实际销售收入达183.8亿元人民币,比2007年增长76.65%,并为电信业、IT业等带来直接收入478.4亿元人民币。

至此,中国网游产业收入规模已经远远超过传统的三大娱乐内容产业——电影、电视娱乐节目和音像制品发行的收入,成为中国互联网经济发展的“火车头”。

表3.4 网络应用使用率和用户规模

(续表)

资料来源:中国互联网信息中心《中国互联网发展状况统计报告》2008年7月.

数据截至2008年6月.

2008年,视频分享网站利用风险投资,发展很快,流量很大,但是现在遇到的阻碍因素主要有商业模式不清晰、前期投入大,宽带成本高、内容同质性高,版权问题严重,用户质量较低,吸引过来的用户年龄比较小,没有消费能力。视频分享模式如何赢利依然是各家网站无法解决的问题。营收压力之下,是坚持还是转型,国内的视频网站集体走到了十字路口。

SNS目前都面临着赢利模式单一的困扰。目前基本上所有的社交网站都倚重广告,尽管也在不断探索多样化的盈利模式,如礼品系统(贩售虚拟礼品,向用户和厂商收费),或者收费的页面美化服务以及独立域名服务等,但SNS社区盈利模式并不明朗,新的模式被认可还需要很长的一段时间。

3G时代带来移动媒体市场竞争更加激烈手机电视被认为是3G时代的主要应用之一,能为电信和广电产业都带来巨大商机。电信企业可以收获更多的流量费和信息费分成,广电企业则可以获得一个新的内容发布渠道和实现新的盈利模式。

2008年中国手机电视用户达到5 000万户,市场规模约13亿元;

2010年中国手机电视用户数达到9 750万户,市场规模约24亿元。

互联网,数字有线电视,3G手机服务和宽带电视(IPTV)正在中国迅速成长,而这些都是内容传播的渠道。

新媒体渠道如此迅速地扩张,将使高质量的媒体内容在今后几年内变得更为稀缺,市场对其需求也将更为迫切。

【注释】

[1]林文刚.媒介环境学——思想沿革与多维视野[M].何道宽,译.北京:北京大学出版社,2007:44.

[2]姜进章.双模型运营媒体分析:大陆与台湾广电体制改革比较[J].江海学刊,2009(2).

[3]大卫·克罗图,威廉·霍伊尼斯.运营媒体在商业媒体与公共利益之间[M].董关鹏,金诚,译.北京:清华大学出版社,2007:15-16,19-20.

[4]大卫·克罗图,威廉·霍伊尼斯.运营媒体在商业媒体与公共利益之间[M].董关鹏,金诚,译.北京:清华大学出版社,2007:15-16,19-20.

[5]布鲁斯·M.欧文,“媒体产业:大众传媒的经济基础”[G]//世界银行本书编写组.讲述的权利——大众媒体在经济发展中的作用[M].北京:中国财政经济出版社,2005:143-146.

[6]爱德华·S.赫尔曼.美国的媒体与市场[G].世界银行本书编写组.讲述的权利——大众媒体在经济发展中的作用[M].北京:中国财政经济出版社,2005:53-59.

[7]安东尼·吉登斯.社会学[M].北京:北京大学出版社,2003:461.

[8]沃尔夫·马乐绿·布鲁默的象征互动论[J].现代外国哲学社会科学文摘,1985(7):41-42.

[9]Shayne Bowman and chris willis.We Meelia[R].美国:The American Pzess Institute,2003,6.

[10]喻国民.全民DIY:第三代网络盈利模式[J].新闻与传播(人大复印报刊资料),2006(2).

[11]迈克尔·波特.竞争优势[M].北京:华夏出版社,1997:28.

[12]托马斯·S.贝特曼.管理学:新竞争格局(第6版)[M].北京:北京大学出版社,2007:12.

[13]译自:“Assessing innovation metrics:McKinsey Global Survey Results,http://china.mckinseyquarterly.com/Strategy/Innovation/McKinsey_Global_Survey_Results_Assessing_innovation_metrics_2243?pagenum=5”.

[14]勒维斯.非摩擦经济:网络时代的经济模式[M].卞正东等,译.南京:江苏人民出版社,2000:9-13.

[15]T.G·勒维斯.非摩擦经济:网络时代的经济模式[M].卞正东,等译.南京:江苏人民出版社,2000:8-9.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。