(一) 市场走势纵览

我国沪深股市规模已位居世界前列,2009年年底在全球股票市场总市值排名中位居第二位,上市公司不断增加,市场流通股比例迅速提高,现货供应量充足,而且具有雄厚的市场参与者基础。截至2010年年底,我国A股的累计开户人数为8 001.44万户,这就为股指期货市场的发展提供了庞大的市场需求,同时我国股票现货市场具有较大的波动性,我国的股指期货正是在这样的市场背景下推出的。

1.2010年沪深300指数中幅震荡盘整

中国金融期货交易所第一批股指期货合约作为我国金融期货市场的发端,自2010年4月16日正式上线交易以来已运行11个月有余。从2010年股票市场总体走势来看,股指期货推出时恰逢中国股市下跌的阶段,从2010年年初的3 535.23点下跌至股指期货上市前的3 394.57点,推出股指期货当日沪深300指数继续下跌,报收于3 356.33点。

自股指期货推出至2010年年底,沪深300指数最低报收于2 512.65点,发生于2010年7月5日,下跌幅度接近30%;最高点达到3 548.57点,发生于2010年11月8日,与年初基本持平。沪深300指数在2010年全年下跌了407点,报收于3 128.26点,跌幅为11.5%。相较于2007年至2009年股票的大涨大跌,整个股票市场的运行相对平稳,点位维持在2 500点至3 600点之间,如图2-1所示。

图2-1 2010年沪深300指数、上证综指和深证综指走势图

资料来源:锐思金融研究数据库。

沪深300指数成分股与整个沪深市场的比较显示:2010年上证综指跌幅为13.4%,深证综指涨幅为7.68%,沪深300指数的波动幅度介于二者之间。

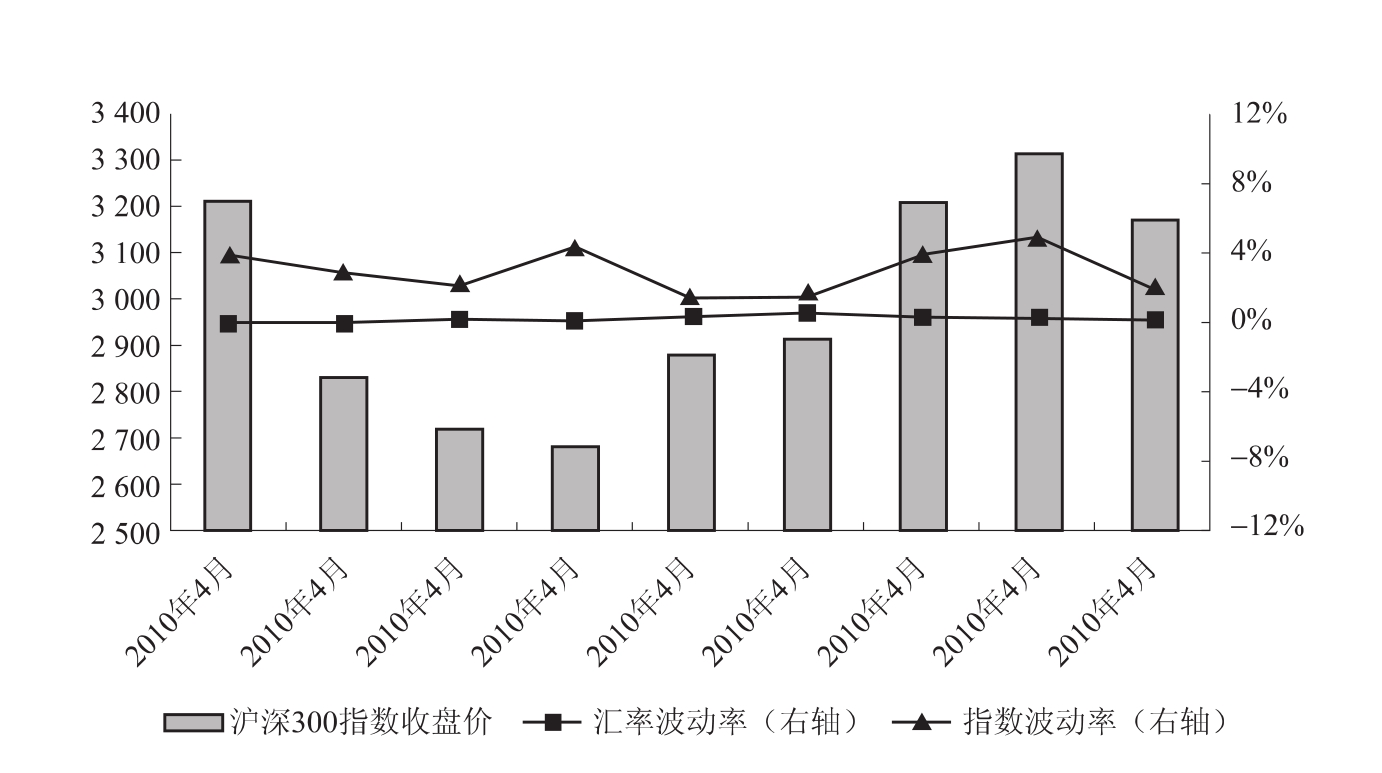

由于最初金融衍生品设计的目的即在于套期保值功能的发挥,因此现货市场价格的大幅自由波动是金融衍生品产生的需求基础。在当今世界,浮动汇率制、不稳定的财政和货币政策、外部供给的冲击等都使我国的汇率和利率多变,也使得我国沪深300现货市场的价格波动面临不确定性,这使投资者产生了规避现货市场风险尤其是下行风险的需求。图2-2显示了我国沪深300指数的波动情况,可以看到,沪深300指数呈现出双向波动的特点。

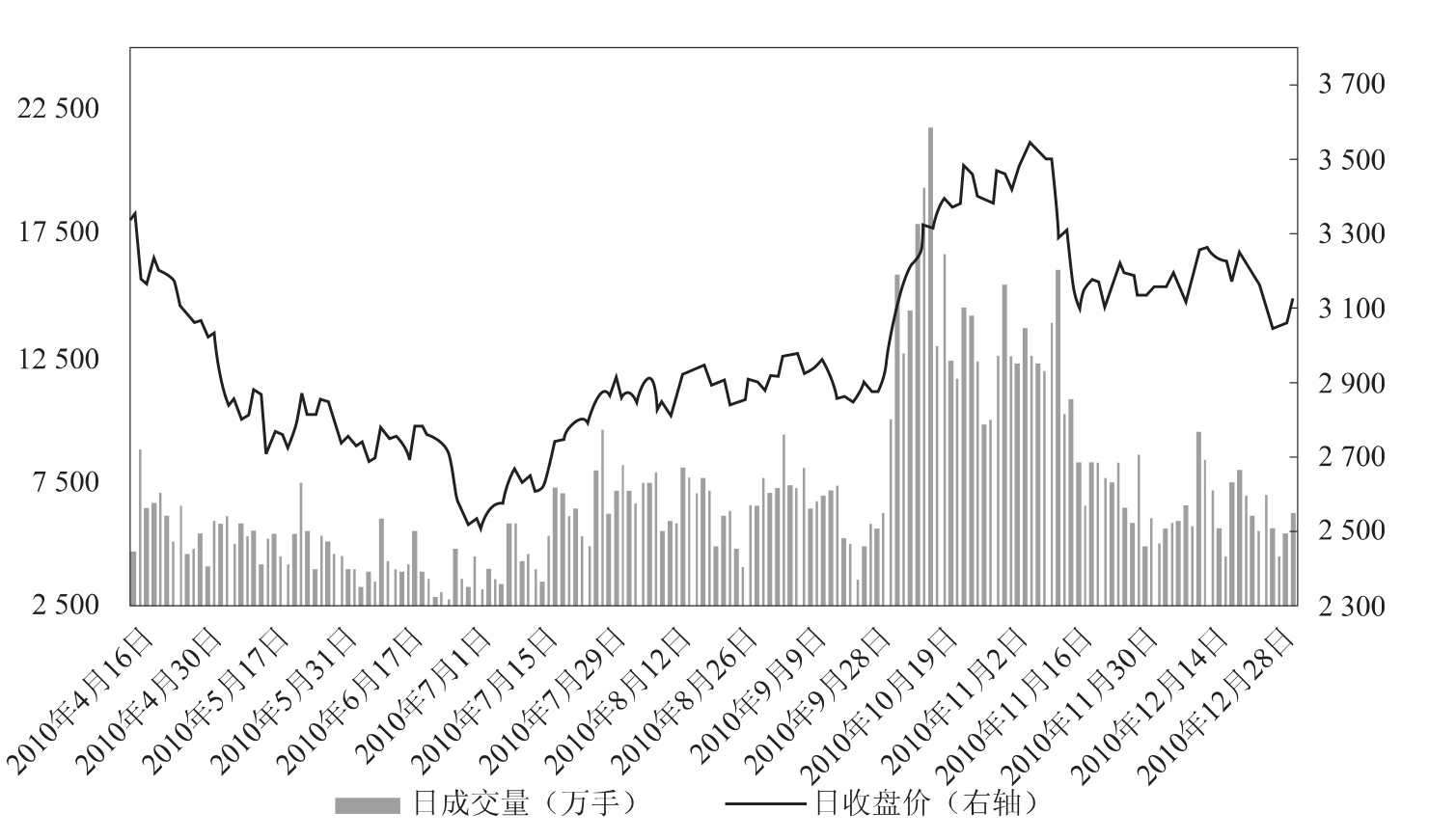

2.沪深300指数成交量走势基本平稳,10月至11月中旬成交量出现异动

考察股指期货上线以来的沪深300指数成交量的变化,可看出其与收盘价存在着较强的相关性。截至2010年年底,当市场处于下调和震荡盘整阶段时,市场成交量整体上并没有大幅波动,每个交易日成交量基本维持在10 500万手以下,而从10月至11月中旬,沪深300指数成交量突然大幅放大,最高成交量达到21 788万手,带动沪深300指数快速回调,最高点超过了年初的点位,如图2-3所示。

图2-2 股指期货上市以来至2010年底沪深300指数波动率

资料来源:锐思金融研究数据库。

图2-3 沪深300指数收盘价与成交量走势图

资料来源:锐思金融研究数据库。

从沪深300指数的流动性来看,由于只有沪深300现货指数涵盖丰富的品种并具有巨额的交易规模,才能支撑起相应的股指期货交易,因此其是发展股指期货交易的基石。目前我国沪深300指数已经覆盖了金融、煤炭、医药、航空、钢铁、能源、消费、电信、材料、房地产等多类产业;而且沪深300指数样本覆盖了沪深市场六成左右的市值,具有良好的市场代表性,如表2-2所示。

表2-2 沪深300指数成交量与金额

资料来源:锐思金融研究数据库。

从表2-2中可以看出,除2010年6月日均成交量仅有3 955.62万手以外,自2010年4月以来沪深300指数日均成交量均位于5 000万手以上,2010年10月一度达到14 184.14万手,较前一月涨幅达到114.63%,2010年11月日均成交量也有10 464.9万手,显示成交量十分活跃,市场流动性良好。

2010年4月至年底我国沪深300指数回报波动率分别为-6.043%、-11.619%、-3.926%、-1.472%、7.485%、0.973%、9.979%、3.284%以及-4.278%。尽管各月的指数回报波动率并不大,但并没有出现单边下跌或上涨的局面,因此投资者仍需要买空或卖空机制来分散市场上的风险,避险者和投机者入市的意愿增强。

3.股票现货市场呈现阶段性特征

根据沪深300指数自2010年4月16日至年底以来整体的走势来看,大致可将其分为以下四个阶段,如图2-4所示。

图2-4 沪深300指数K线走势图

来源:富远行情。

第一阶段从2010年4月至6月,沪深300指数急速下跌,从4月16日的3 356.33点下跌至6月底的2 563.07点,跌幅达到23.63%。

第二阶段从7月开始,指数有小幅回升,从月初的2 526.07点最高上涨至2 917.28点,上涨幅度达到15.49%,但7月至9月指数基本还是处于震荡盘整阶段,尤其是8月和9月股指多方和空方势力胶着,指数走势不明朗,在2 800点至3 000点之间徘徊,但始终未能站到3 000点位之上。

第三阶段从10月至11月上旬,沪深300指数出现急速拉升和大幅回调,从9月底的2 874.81点一路上涨,跨越3 000点位,11月8日最高收盘价达到3 548.57点,涨幅达23.43%,伴随着成交量也迅速放大。

第四阶段从2010年11月中旬至年底,股指先是经历了快速下跌,从3 509.98点一路下跌至3 100点附近,此后股指重又回归震荡盘整阶段,在3 050点至3 300点之间缓慢震荡下行。

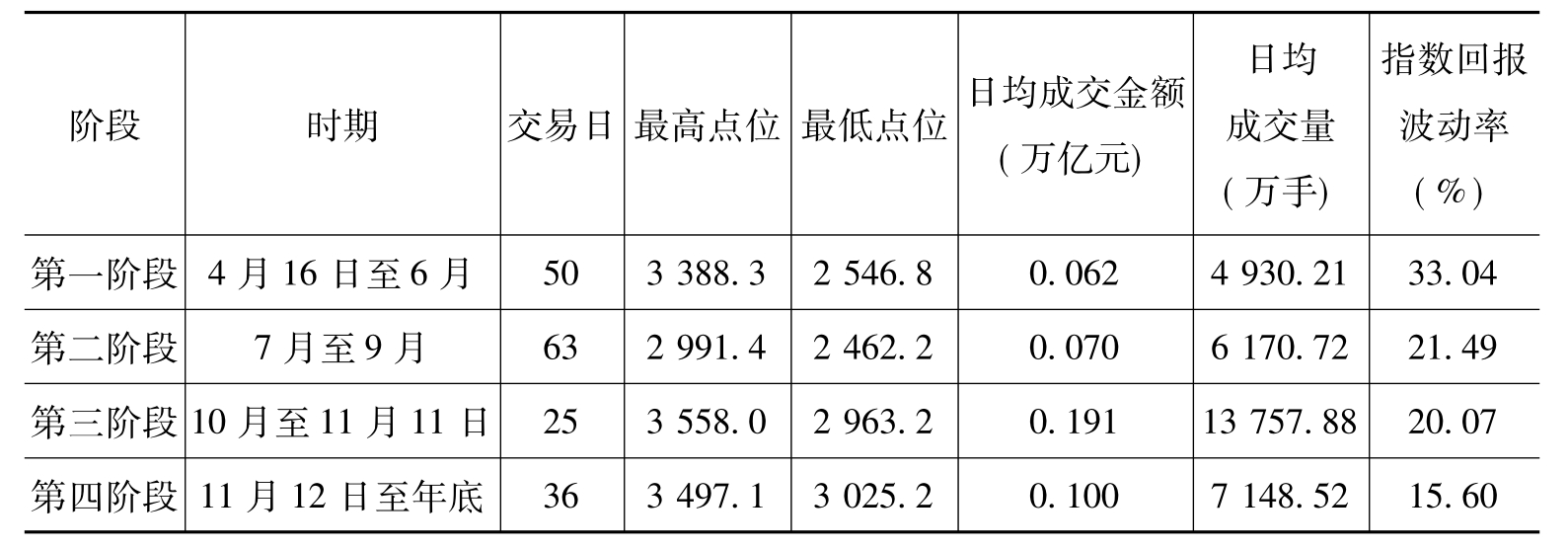

接下来可通过进一步考察这四个阶段的最高点位与最低点位、日均成交量与成交金额、日均波动率等指标来反映其阶段性特征,如表2-3所示。

表2-3 沪深300指数阶段性特征(2010年4月16日~2010年12月31日)

从表2-3中可以看出,第一阶段的指数回报波动幅度最大,最高点位与最低点位之间的波动率达到33.04%,而日均成交量与成交金额均处于最低水平;在第二阶段,指数有小幅上扬,成交量也有所回升,在63个交易日中指数回报波动率达到21.49%,表明波动幅度并不剧烈;第三阶段的主要特征体现在最高点位的出现和成交量的剧烈放大,在23个交易日中指数波动幅度达到20.07%,多方势力强盛,带动沪深300指数在短时间内冲到高位;第四阶段的主要特征体现在日均成交量与成交金额的大幅回落上,与第三阶段相比回落了一半以上,就波动率来看,由于11月下旬股指迅速下跌,因此在36个交易日中指数回报波动率也有15.6%,但12月份市场走势较为平淡。

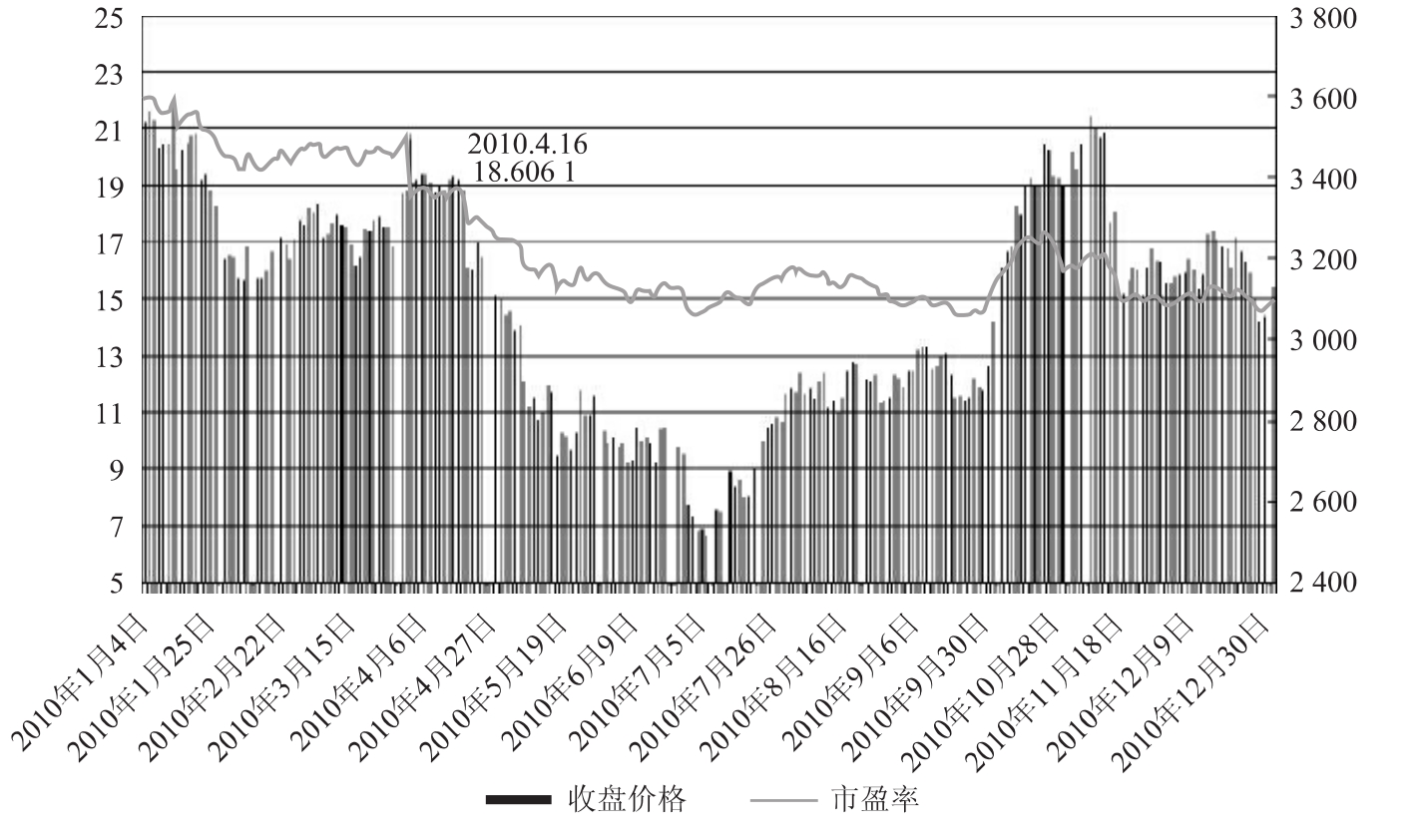

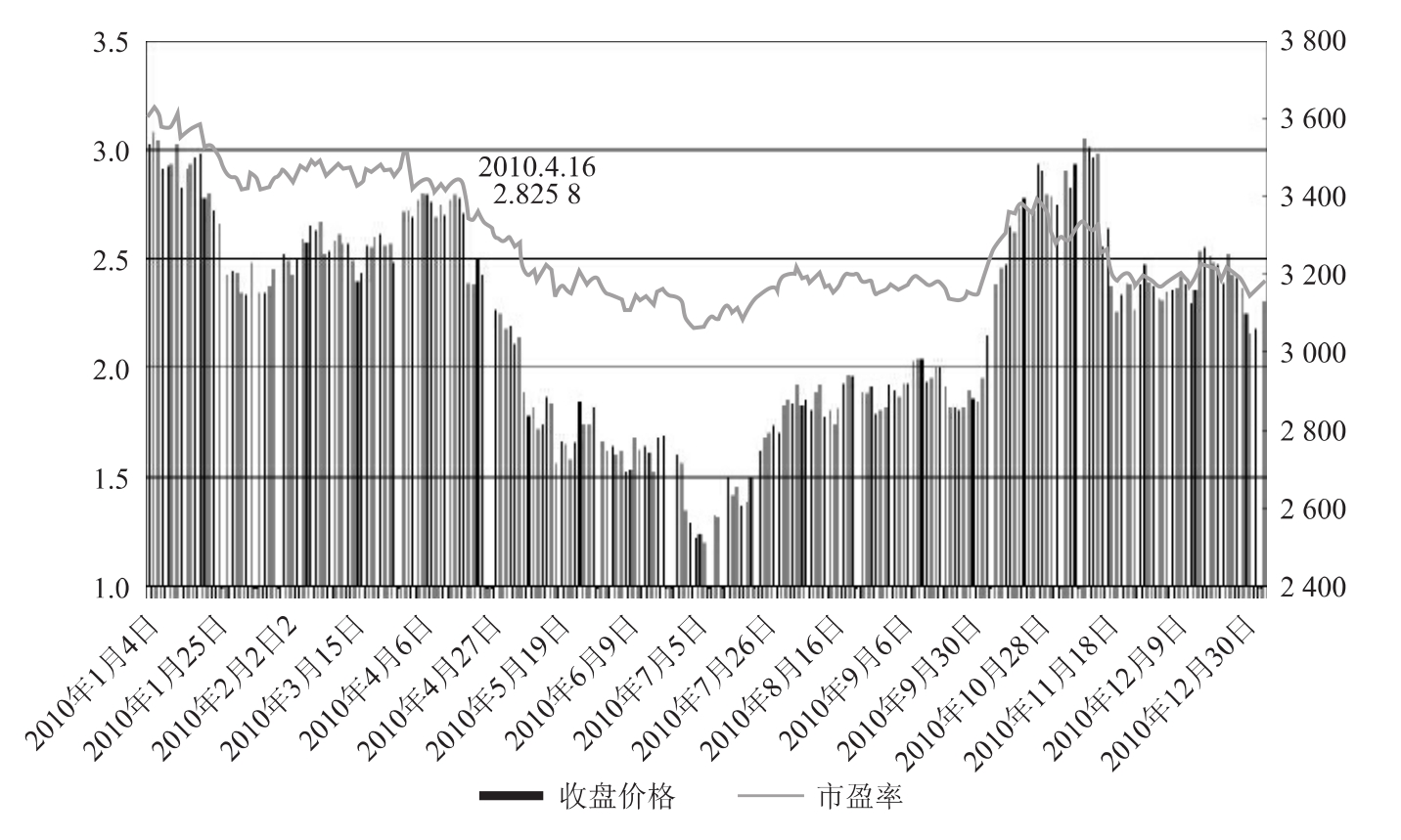

4.股指期货推出后沪深300指数市盈率和市净率有所下降

市盈率和市净率是衡量股市估值水平的指标。2010年年初沪深300权重股市盈率和市净率分别为22.03倍和3.16倍,年底分别回落至14.96倍和2.4倍,表明经历一年股市下跌行情后,沪深300权重股的估值水平整体上有较大幅度的下降。

与股指期货推出前相比较,推出后股指期货的市盈率与市净率均有所下降,且波动率也有所降低,这从某种程度上反映了股指期货规避现货市场价格风险的作用。

从国外成熟全流通市场估值运行区域来看,A股全流通市场的估值总体波动应在10~20倍PE之间,因此以目前的估值水平来看,沪深300指数估值水平运

行在合理范围内,表明我国股市尽管仍属于新兴市场,但成熟度较以往有所提升,如图2-5和图2-6所示。

图2-5 2010年沪深300指数日均市盈率

资料来源:wind数据。

图2-6 2010年沪深300指数日均市净率

资料来源:wind数据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。