一、成本和费用

企业开始运作之后会发生各种各样的支出,这些支出有的可以计入产品或服务的成本,随产品、服务的销售或提供得到弥补;有些则形成可支配的财产,在企业经营期内慢慢磨损或被耗用;另外的部分构成经营管理的费用,直接从当期收入中扣减。

为正确的计算产品或服务的成本以及企业的利润,需要做好以下工作:

(一)根据支出的性质正确区分资本性支出和收益性支出

资本性支出指企业为取得受益期在1年以上的财产而发生的支出,如购买房屋、设备、商标专利权等的支出,这些支出因为受益期较长,在发生时不应该全部从当期收入中扣减,而应计入资产价值,在其受益期内分期摊销。

收益性支出指企业为取得本期收益所发生的支出,其受益期在本期,所以应在支付时全部计入当期成本费用。

1.正确划分成本或费用

能够计入当期成本费用的收益性支出,按其与生产经营活动的关系,可分为成本和费用。

成本是企业用于产品生产或服务提供的支出,成本是产品或服务价值的基础或构成内容。

费用是企业用于经营管理活动的各项耗费或支出,如用于产品销售或宣传的销售或营业费用,用于后勤管理的管理费用,在筹集资金过程中发生的利息、手续费等财务费用等。

产品或服务的成本随产品销售、服务的提供得到弥补,而用于经营管理的各种费用,则直接从当期收入中扣减。

2.正确区分成本费用项目

成本费用按所反映的经济内容可以分为原料支出、人工支出和其他支出。

(1)原料支出。所有被用来加工产品或提供服务的各种物资都属于“原料支出”。那些虽然不是用作生产产品,但在企业经营中必不可少的物资,比如劳动保护用品、卫生清洁用品等,也算在原料支出之内。

在生产过程中使用的各种各样的物资中,通常作如下一些区分:

①原材料,如胶合板、金属条、金属片、皮革、毛线、编织布、塑料制品、面粉、黄油等。

②标准材料,如铁钉、螺丝、螺栓、螺帽、配件、家用电器、零部件、纽扣、拉链等。

③辅助材料,如胶水、油漆、电焊条、气焊用气、磨砂纸、纱线、丝线等。

在批发店或零售店中,购进用于转卖的商品的成本也被列入原料成本之中。为产品生产或服务提供的原料,计入产品或服务的直接成本;间接使用的原料,如车间为维修机器设备领用的原料,计入间接成本;销售部门或管理部门为经营管理活动而领用的原料分别计入营业或管理费用。

(2)人工支出。一个创业者,一旦他把员工招聘到企业来工作,他就成了雇主,就要对员工承担起法律和社会的责任。这些责任是法律和政策规章所规定的,或者是通过集体谈判达成的。比如:

①工人的最低工资

②法定工作时间

③加班报酬

④年度带薪休假

⑤病假

⑥福利费用

以上所列各项表明,企业的人工成本并不仅仅包括员工工资或报酬。附加的人工成本通常被当作工资的一定比例来计算。在不同的国家中,这个比例会有很大的差异,有的只占工资的很小一部分,有的则高达40%。在我国工作的应付福利费按照工资总额的14%计算提取。

人工支出按照发生的地点和用途不同,也可分别计入直接成本、间接成本和费用中去。直接与生产相关或与提供的服务相关的所有支出,属于直接成本;同时为多项产品或服务提供劳动的人工支出,计入间接成本;为经营管理活动服务的销售部门或管理部门的人员的人工支出分别计入营业费用或管理费用。

(3)其他支出。所有不包含在上述各成本费用项目中的开支都归入“其他支出”。这些支出主要包括电费、水费、电话费、上网费、保险费、租金、宣传广告费、管理费、贷款利息等。

①财务费用。创业者如果申请贷款,那么,在借贷存续期间就必须支付利息。创业者如果从自己现金账户上透支,也要支付利息。这些利息支出以及借款时所发生的手续费等叫财务费用。

②销售或营业费用。企业为销售产品或提供服务可能会发生大量的广告或展览费,这些促销费支出应计入营业费用。

③管理费用。企业为进行日常管理所花费的水电费、电话费、办公费、办公用房租金等,计入管理费用。

3.资本性支出的费用化

企业发生的资本性支出,在其受益期内会随着生产经营的展开而被逐步计入相应成本费用。

①折旧。企业的机器、设备或车辆等尽管在使用的过程中会保持原有的形态不变,但是它们的价值却随着不断磨损而减少,也会随着技术进步和新设备的出现而贬值,这种价值的损耗叫作折旧,它须根据发生的地点和用途分别计入间接成本或费用。厂房或机器设备的折旧由相应的产品或服务受益,属于间接成本,应通过一定标准分配计入产品或服务成本;办公用房的折旧则直接计入费用。

②摊销。企业购入的商标权、专利权等会随着有效期限的减少逐渐终结或消失,所以也应将其价值在受益期内分期摊销计入每期费用。

企业的机器、设备或车辆的折旧是一个过程,需要持续许多年。折旧期间的长短取决于机器设备的类型、预期使用年限等。那么,企业的折旧费如何计算呢?在我国,折旧的计算有很多方法,这里只介绍使用较多、也较简单的平均年限法。平均年限法指将设备的价值在预期可使用的年限内平均计入相关的成本费用,用厂房、机器、设备、车辆等的购进价格除以期望使用年限就可以了。

比如,一辆新货车购价120000元,其期望使用年限是5年,那么,这辆货车每年的折旧费为:

120000元÷5=24000(元)

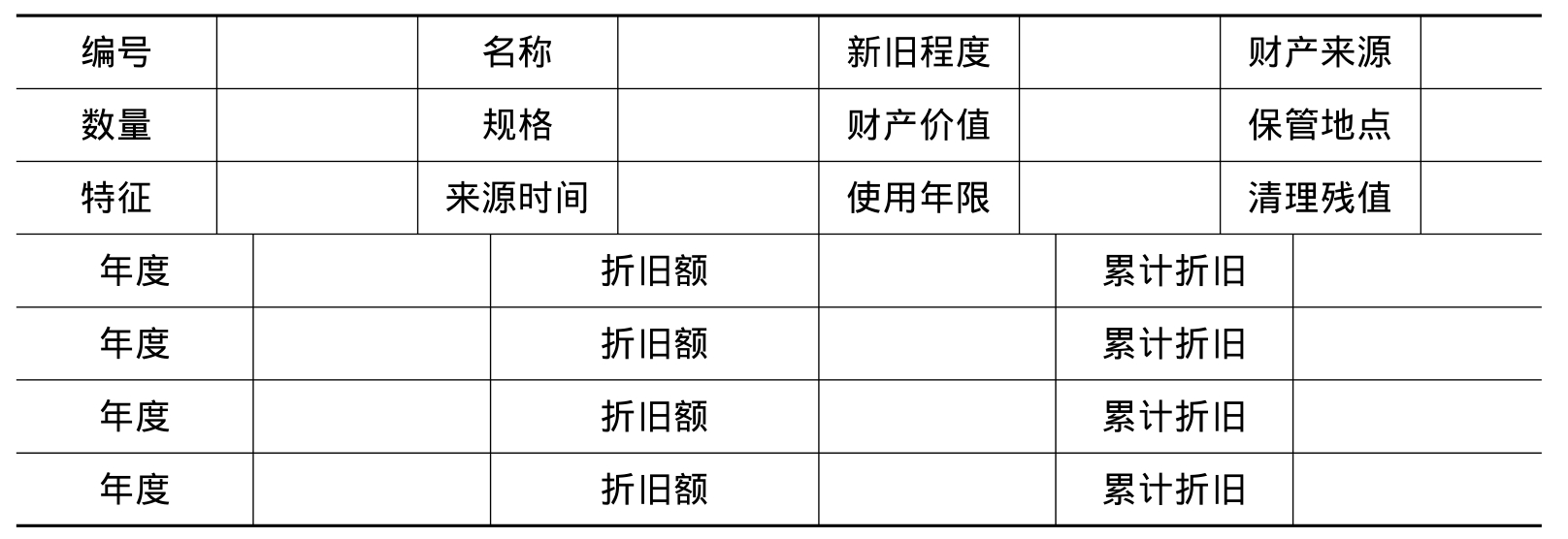

企业的每一项固定资产者要登记造册,记录在一张特制的折旧表——固定资产卡片中。企业固定资产卡片包括以下一些内容(如表9-2所示)。

表9-2 固定资产卡片

需要特别指出的是,折旧、摊销等只是厂房、机器等磨损价值或商标权、专利权减少价值的计量或转移,其本身不用支付现金,所以叫作非付现支出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。