传统价格形态识别分析给我们提供了一种使用支撑和阻力区域的方法,目的是辨识投资者的心理形态,并且预测这些形态可能导致的结果。很多这种形态都使用水平支撑位和阻力位来辨识通过价格形态定义的投资者的心理界限所处的区域。但是,水平支撑位和阻力位在分析潜在的交易状态时会提供更多的阻力。

之前的高点和低点是每个市场参与者的参考点。《金融快讯》的头条通常是这样的:“黄金创出历史新高”或者“美元创出历史新低”。正如前面所说过的,是市场价格创造了新闻,而不是别的东西创造了新闻!然而,不仅如此,多数投资者和市场参与者都会关注股票、债券、外汇和期货之前的高点和低点,无论是真实的还是名义上的。我认为它是基本的评估技术之一,特别是应用于实际基础(因通货膨胀而调整)上的时候。有人认为,当人们关注特定价位时,会出现“自我实现预言”的现象,因为价格趋势中的变化可能会持续很长时间,只有当市场中仅有少数参与者关注一个特定价位时,这种持续现象才不会出现。后面我将要讲到,我不同意他们的这些观点。尽管如此,就是由于这些对之前高点和低点的关注,当市场靠近那些价位时,会直接(至少是部分地)影响投资者的行为。

假设一只股票几个月来连续上涨,为了便于讨论,假定股价在下跌前涨到了50美元,然后又在数周后跌到了25美元。然后市场又重新抬头上涨,经过30美元和40美元,最后又涨到50美元。该市场中投资者们的心理将取决于多重因素,但是为了简单起见,假设那些做多这只股票的人都买入了大量股票。这只是一个常识,因为如果没有大量股票买入,市场不会从位于25美元处的低点上涨。于是,该股票又一次接近50美元,它是之前的高点。我们做一个合理的假设,即那些在25美元处买入并持有股票的人们现在可能在想:“嗯,我已经做了一笔不错的交易,现在又回到了50美元。那是之前的一个高点。或许我至少应该卖出一部分持有的股票了。”在我看来,这是非常合理的假设,因为人们的心理是这样的,一旦一笔投资的利润显示出来,那么就会有一个“老怪物,趴在你的耳边悄悄地说:“了结你的头寸。不要让你的盈利变为亏损。”随着盈利的增长,这种压力越来越大,最后人们屈服了,至少了结了部分头寸。于是,在我们的例子中,如果人们真的因为市场接近原来的高点而屈服于卖出股票的诱惑,那么这些流入市场的供给无疑会造成供给和需求的不平衡,至少是短期的不平衡。因为投资者的这种行为,市场至少应该在那些原来的高点附近徘徊。

在这个例子中,我们要考虑的另一群人是在前一个市场循环的顶部买进股票的那些人。也就是说,他们是在市场上次到达50美元时买进的。从某种意义上说,这些人对之前高点和低点附近心理状态的理解要比前面提到的那一组人更重要,因为他们的情绪要比另一组人更为强烈。你知道那种感觉。我们都经历过那种感觉。我们在高点处买进,眼看着股价顷刻间暴跌。我们没有卖出,因为我们可以承担亏损,我们认为它会涨回来的。但是它没有。相反它衰弱无力,很长时间都远低于我们的买入价位,最终才又上涨。随着市场回到我们的买入价位,我们并不想买入更多,而是感到无比放松,我们在想:“嗯,如果我能在买入价位处出场,我就再高兴不过了。”于是,当市场接近我们的买入价位(即之前的高点)时,我们卖出了全部股票。这种供方背后的心理,如果得到复制,可能导致供给和需求的不平衡,使价格趋势进入耗尽期。当市场在之前的高点(我们以及其他一些人可能的买入价位)处停留的时间非常短时,这种心理分析尤为确切。也就是说,市场第一次快速上涨到50美元,但是没有停留太长时间,因此很多在顶部买入的人们被套,在不接受较大亏损的情况下无法出场。

就是因为这些心理因素对市场的供给和需求产生影响,才使得之前的高点和低点成为交易密集区,在之前的趋势运动之后,市场可能进入区间交易,或者至少会出现耗尽形态。

图7.1为挪威克朗(krone)和瑞典克朗之间汇率的周线图。通常,该汇率的波动率非常小,很大一部分原因是在宏观上这两个经济体之间实际的或感知的差别非常小。不过,该汇率仍然出现很强的趋势期,此处所示的趋势是从2000年年中开始的,当时挪威克朗兑瑞典克朗开始出现非常强势的反弹,从1.00附近开始上涨,于2001年9月到达1.26的高点。然后市场力量耗尽,在2002年1月跌回到1.1470点附近的一个低点,之后又开始另一轮反弹。这花了几个月的时间,但是市场最终于2002年7月又上涨到略高于之前1.26的高点。在那一点处,市场未能出现决定性的向上突破,K线图中在7月12日那一周出现一个射击之星形态,市场在周内涨幅相当大,但是未能在高位持续,最终回到周交易区间的下端处收盘。

图7.1挪威克朗兑瑞典克朗汇率周线图——原高点区间

这说明在市场顶部,供给和需求相当不平衡,或许是因为在那一价位处所有买家已经买进,或许是大量卖家涌入市场。由于该价格形态出现在之前的高点附近,所以我们可以合理地猜想那些已经做多的人们正在利用市场退回到高点的这个机会卖出或至少是部分卖出他们手中的挪威克朗。一些已经在前面2001年9月的高点处买入挪威克朗兑瑞典克朗汇率的长线投资者,在一直持有的过程中观察到它下跌了几个月,现在当市场回到他们的买入价位时,他们感到非常放松,这样他们可以相当平静地出场。2001年9月的前一个高点出现在一个非常尖的长钉形态之上,市场快速上涨到1.26,但是根本没有在那一价位停留太长时间就快速下跌了。这种价格形态极易把多方套住,事后他们只是在想:“我的最佳出场价位在什么地方呢?”

在这个例子中,之前的高点成了交易者们的离开点,交易状态分析师看到这种情况,应该警惕这种市场高点处的供给可能导致该套汇汇率出现区间交易。最终结果就是那样,市场此后以明显的横盘方式运动了好几个月,使交易者或投资者能够利用那种下降的波动率赚钱。

图7.2为麦当劳公司(MCD)从2003年到2006年的股价周线图。我们可以看到,市场在2003年3月于12美元附近形成一个底部,然后在接下来的几年里开始了一轮强劲的上涨,最终在2005年3月到达34.56美元的高点。前几个星期里向该高点的上涨相对比较快,在高点所在周收盘时,股价又跌落到32.50美元。股价在接下来的几周继续下跌,在2005年7月到达一个约27美元的低点。然后,市场又开始另一轮反弹,直到2005年8月12日那一周,它又达到了之前34.56美元的高位。那一周它到达34.70美元的高点后又向下跌回,收盘于33.26美元。

图7.2麦当劳公司股价周线图——原来高点处的区间

现在,这种价格形态是K线中典型的射击之星,但是市场在向上触及以前的高点后又适度下跌收盘在一个低于原高点的价位,这种价格行为尤其不应视作看涨信号。它可能不是看跌,但它不应该被看作看涨信号。这是交易状态分析师收到的来自市场的一条有关未来可能的交易状态或波动率状态的证据。另一信息是,之前2005年3月的高点相当短暂,所以分析师可以假设可能有很多人在高点之前的快速上涨中跑去买麦当劳公司股票,只是发现他们是最后的买家。对人性的分析将告诉我们,这些买家中的大多数在4月到7月它跌得很厉害时不会卖出,而是等待机会在尽量靠近或略高于其入场价的价位处卖出。随着2005年8月期间麦当劳公司股票价格靠近之前的高点,分析师应该认为很有可能一群市场参与者迫切希望在损失尽量少的情况下出手那只股票。

于是在8月12日那一周,随着麦当劳公司股票的股价在涨至略高于前一个高点后回落收盘,交易状态分析师应该认为麦当劳公司股票价格涨势正在耗尽的概率已经相当高,市场即将下跌或者进入一段时期的区间交易。在这个例子中,我们可以看到从8月12日那一周内高点开始,市场真的进行了若干个月(实际上接近1年)非常明显的横盘整理运动,从而允许交易者或投资者把那种波动率下滑的因素融入他的交易或投资操作中。

小结

在这一部分,我们已经看到,在之前显著的长期高点或低点处,市场参与者们的心理可以从对市场方向的自信转变为不大确信,从而使市场从一个非均衡(或趋势)状态转变为均衡(或区间)状态。在之前的章节中,我们已经分析了价格形态和成交量,它们看起来都是群体心理作用的直接结果,它们是我们在市场中所看到的波动率循环的基础。

在下一部分,我们将观察一种现象,虽然非常简单,但仍然是市场中一种可辨识的行为概念,可以帮助我们分析潜在的市场交易状态。

大整数(bigroundnumber)的诱惑

市场行为最为有趣的一个方面是大整数对市场参与者们来说颇具吸引力。我的意思是说,市场在到达一个大整数(比如股价为10美元或100美元)时常常会停下来,或者将快速反转,或者将进入一段时间的区间交易。如果我们仔细想一想,就会认为这种情况不足为怪,因为正如前面所提到的,市场只是人类互相买卖交易的一个集合体,因此主要受由每个人的心理累积而成的群体心理所驱动。大整数激发了我们的想象力,而且比较容易考虑。对道琼斯工业指数,10000点将比9563点更多出现在报纸和其他媒体的头版头条。我记得很清楚,在1999年3月,道琼斯工业指数第一次到达10000点。作为股票投资经理和交易员,我在同一个交易大厅工作,当该指数最终在1999年3月16日报出10000点,交易大厅内响起一片兴奋的欢呼声。这反映出那时人们对10000点的关注程度,此前几个月,人们的大多数的“市场闲聊”都是围绕道琼斯工业指数到达10000点的。我们可以把“市场闲聊”替换为市场心理,因为“市场闲聊”恰恰反映了人们正在想什么,如果人们把他们的想法转变为实际的交易操作,那么道琼斯工业指数就会达到预期的10000点。已经做多的人们不会再增加市场的需求量,但是没有做多的人们将会受到这种心理的影响而可能买进。市场继续上涨的事实证明了我们的推断。于是,当市场经历了多年强劲的上涨,最终达到10000点时,反弹的步伐开始快速减慢,实际上市场很难再继续拉升。对此我们应该感到奇怪吗?从几年前开始就已经有很多参与者做多道琼斯工业指数,他们当时认为(或许是潜意识地,但他们肯定注意到了)该指数的10000点位置可能会给他们的多头头寸带来一些利润,所以在市场真正到达10000点后会有大量的供给进入市场。这是简单的人性,无论人们怎样声称因为他们会客观地看待问题,比如市盈率(P/Eratios)和公司效益数据,等等,道琼斯工业指数的位置不会进入他们的投资程序,但在他们的思想背后,10000点的道琼斯工业指数慢慢侵入他们的思考过程。这会影响他们在市场中的操作吗?当然会的。

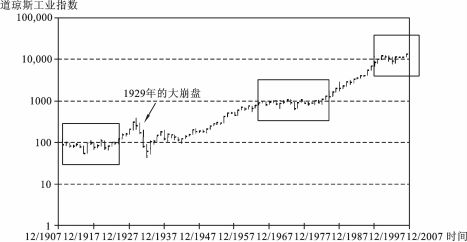

几年以前,一位非常受人尊重的技术分析师约翰·布莱姆给我指出一项有趣的观察,当道琼斯工业指数在1906年到达100点时,它又花了19年才远离那一区域。换句话说,在100点处(或在它附近)有一个大的交易区间,成了持续多年的价格限制。在图7.3中我们当然可以看到这一点,一旦100点被突破,接下来在“咆哮的20年代”中的反弹是非常强劲的,几乎像它后面的崩盘一样强劲。不过关键问题是100点充当了一个长期阻力(或吸引)区域的角色。在1966年道琼斯工业指数首度到达1000点,它又花了19年的时间才显著远离那一区域。市场又一次在1000点附近的大交易区间内交易,而这一区间便成了上侧阻力区。再一次,市场吸引子看起来是一个大整数,当市场到达那里时,无疑会影响人们的心理。

在2008年3月我写本书时,我已经看到道琼斯工业指数从1999年到达10000点后一直处于一个很大的交易区间内。市场下跌至7500点附近,但又反弹到10000点以上至14000点,接着又下跌,所以它是一个无可否认的大交易区间,不过名义道琼斯工业指数从1999年开始,走势便非常平坦(实际道琼斯工业指数实际上处于多年的熊市之中,不过多数市场参与者关注的都是名义道琼斯工业指数)。9年下跌,如果历史会重演,那么我们可能是处在又一个10年的大区间交易当中,10多年后道琼斯工业指数才会真正远离10000点区域。

图7.3道琼斯工业指数年线——对数刻度

我认为好消息可能是,如果历史是按照对数序列重演,那么下一个巨型牛市将带领我们冲向道琼斯工业指数的100000点大关。对道琼斯工业指数在像这样的大整数处暂停和进入区间交易现象的观察,引出了一个有趣的相关话题。之前我们曾经提到过,艾略特波浪国际公司的罗伯特·普莱切特,在他人的帮助下,创造了一种名为社会经济学的运动。这是市场分析领域极为有趣的新发展,因为它看起来是我们通常所认为的基本面分析和技术分析之间的纽带。对我来说,最有趣的地方是,社会经济学思考问题的方式恰好与传统思考问题的方式相反。有一个很好的例子可以说明这一点,那就是传统的经济学者可能会说经济衰退导致商人谨慎,而社会经济学者则会说是商人的谨慎导致经济衰退。另一个例子是:战争使人生气,还是生气引发了战争?我认为就是这种因果关系,以及它与人类行为和心理的关系,是真正吸引人的地方,社会经济学正在把这些问题合并到传统经济学分析中。社会经济学所做的就是研究社会心态(通过股市这一社会心态的晴雨表表现出来),并把它与社会的发展和态度联系起来。是谁在驱动谁?是社会心态在驱动经济,还是经济在驱动社会心态?是当经济环境良好的时候社会更加自由和宽容,还是当经济环境恶化时社会变得不大自由和宽容?这些问题的答案每个人都看得见,在此我就不重复了,因为艾略特国际和社会经济学研究所在这方面已经做了大量很棒的工作。有关社会经济学的更多信息,请登录网站www.socionomics.net查询。股市变化,经济也变化,当道琼斯工业指数到达上面那些例子中的大整数100、1000和10000点时,在社会经济学方面,我们应该考虑的是,随后的经济停滞使得股市停滞如此长的时间,还是人们在股市到达这些数字后变得谨慎,从而导致经济出现一段时间的停滞呢?

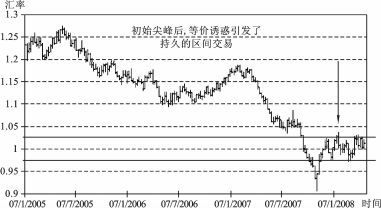

图7.4为另一个整数充当吸引子和潜在区间交易环境的例子。这一次是在加拿大元的走势中。加拿大元多年来都被美国人戏称为“北方的比索”,意指它永远比它的近邻美钞要弱。然后加拿大人开采了亚伯达(A1berta)石油砂。不错,对加拿大元来说,那只是在过去的几年中大量看涨、看跌的新闻中一条看涨的新闻,加拿大元价格的历史走势告诉我们,加拿大元兑美元的汇率从2002年的1.62迅速下跌,而从2007年年初开始加速下跌。

图7.4美元兑加拿大元汇率周线图

最后一次美元兑加拿大元汇率达到等价(即1.00)是在20世纪70年代初期到中期,随着市场从1.20下跌,市场参与者们的心理是越来越兴奋地认为等价(象征性的等价)状态将再次被看到。我记得该汇率刚刚跌到1.10时,一家银行就开始为它的客户们组织“等价派对”!对加拿大元来说,人们的心理是异常看涨,当然有时可能导致大的反转,这取决于有多少人不仅持有那样的观点,而且关键是持有那样的头寸。从这次运动到1.10开始,又经过了长时间的停滞,市场迅猛下跌,跌破等价价位几个星期后,又开始在2007年11月从0.91附近的一个低点向上大幅反弹。市场随后在11月底上升到等价价位之上,在那一价位开始了一段长时间的、明显的横盘整理。当我撰写本书时,该市场仍然在这个区间内交易。因此,我们可以说,尽管当等价价位在2007年被首次突破后出现了"过冲,,,但是等价价位在加拿大元兑美元的汇率中充当了吸引子的角色,在它附近出现了明显的区间交易状态。辨识出这一点,可能会有助于分析师或投资经理把它融入整个交易计划之中,或者是改变头寸规模,或者是选择一种交易技术,使他从区间交易中获利。

小结

这一部分我们重点讲解了一种简单且容易被忽视的市场行为现象,它能够增加趋势耗尽和区间交易状态形成的概率。对有些人来说,它可能听起来太过简单,而且无疑有些人会指出,按照他们的想法,那是一种自我实现的现象,但是大整数的诱惑是金融市场中所表现出来的现实,因此不可忽视。

在下一章我们将找到一种理论或规则,在某种意义上,它是联系价格和成交量中这些形态的黏合剂,我们可以认为它是最纯粹的技术市场分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。